Hvor mye drahjelp har vi fått av kronesvekkelsen? Del 1

Det er vanlig å anta at en svakere krone stimulerer eksporten og bedrer handelsbalansen. Til tross for fallet i kronekursen de senere årene har imidlertid eksporten økt lite, og handelsbalansen utenom olje og gass har blitt mer negativ. Det reiser spørsmål om hvilke effekter kronesvekkelsen har hatt. Vi finner at eksportutviklingen trolig ville vært klart svakere uten nedgangen i kronekursen. Konklusjonen vår er derfor at drahjelpen har vært betydelig.

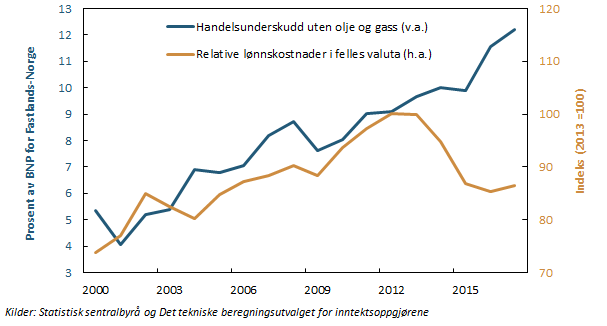

Nedgangen i oljeprisen fra høsten 2014 gikk sammen med en markert bedring av norske bedrifters kostnadsmessige konkurranseevne, i hovedsak fordi kronen svekket seg. I 2017 var de relative lønnskostnadene målt i felles valuta 14 prosent lavere enn i 2013, se figur 1. Det er vanlig å anta at en slik utvikling vil bidra til økt økonomisk aktivitet. Både innenlandske og utenlandske kunder ventes å vri etterspørselen mot norske bedrifter, og handelsbalansen blir mer positiv. Norges handelsbalanse har imidlertid gått i motsatt retning de siste årene. Til tross for kronesvekkelsen har handelsunderskuddet utenom olje og gass bare blitt større, se figur 1.

| Figur 1 Handelsunderskudd uten olje og gass og relative lønnskostnader i industrien i felles valuta |

Dette reiser spørsmål ved om stimulansene fra kronesvekkelsen har vært like sterke som man kunne regne med. Internasjonale studier har pekt på at valutakursens betydning for utenrikshandelen kan ha blitt mindre de senere årene, se for eksempel Ahmed m. fl. (2015) og Ollivaud m. fl. (2015). Dette knyttes blant annet til fremveksten av globale verdikjeder, som kjennetegnes av produksjonsprosesser som stadig oftere går på tvers av landegrensene. Samtidig spesialiserer bedriftene seg på et enkelt ledd i produksjonen fremfor å lage en ferdigvare fra bunnen.

I dette første av to blogginnlegg går vi først gjennom standard lærebokteori om hvordan valutakursendringer påvirker utenrikshandelen. Vi peker videre på forhold som kan bidra til at den faktiske utviklingen ikke vil være i tråd med den enkle teorien, og i lys av dette gir vi et overblikk over utviklingen i eksporten de senere årene. I del II, som publiseres 23.11.18, gjør vi en grundigere vurdering av utviklingen i eksporten og importen med utgangspunkt i empiriske modeller for disse størrelsene.

Hvorfor skal en svakere valuta bedre handelsbalansen?

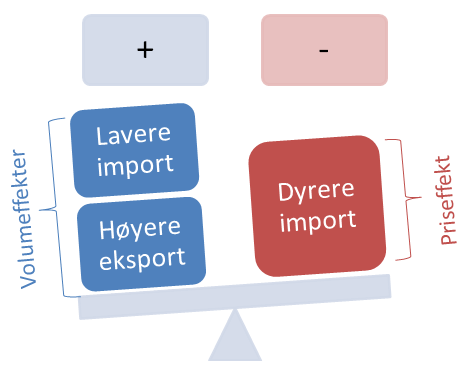

Når vi skal drøfte valutakursens virkning på handelen med andre land, kan det være fornuftig å skille mellom effektene på eksport- og importprisene, og effektene på eksporten og importen målt i volum.

Lærebokteorien bygger på at alle eksportpriser ligger fast i eksportlandets valuta når valutakursen endres. Målt i norske kroner antas det følgelig at prisene på de varene og tjenestene vi selger til utlandet ikke vil endre seg når kronen faller i verdi, mens importprisene prosentvis vil stige like mye som kronekursen faller. Dyrere import bidrar isolert sett til å redusere handelsbalansen, se figur 2. Oppfatningen om at handelsbalansen i sum vil stige ved en kronesvekkelse bygger følgelig på at eksport- og importvolumet vil endre seg så mye at det mer enn motvirker den negative priseffekten. De antatte volumutslagene følger av klassisk teori om pris og etterspørsel. Norske produkter blir billigere for utlendingene, og det ventes å gi høyere eksport. Tilsvarende vil de høyere importprisene bidra til at norske husholdninger og foretak kjøper mindre fra utlandet.

| Figur 2 Effekter av en valutasvekkelses på handelsbalansen |

Hvis en kronekurssvekkelse på 10 prosent i tråd med teorien øker importprisene med 10 prosent, vil det være tilstrekkelig for at handelsbalansen skal bedres at eksporten stiger med mer enn 5 prosent så lenge importen faller tilsvarende. Dette er under forutsetning av at utenrikshandelen er i balanse i utgangspunktet. I de tilfellene der volumeffektene dominerer, slik at nettoeffekten på handelsbalansen er positiv, sier vi gjerne at den såkalte Marshall-Lerner-betingelsen er oppfylt.

En nærliggende forklaring på at handelsbalansen ikke stiger når valutakursen svekker seg, er følgelig at eksport- og importvolumene er lite følsomme for endringer i valutakursen. For Norges del kan for eksempel importen av klær, biler og husholdningsartikler være lite prisfølsom da dette i stor grad er «nødvendighetsvarer» med liten eller ingen norsk produksjon.

En alternativ forklaring er at importen i utgangspunktet er klart høyere enn eksporten. Ved en valutasvekkelse vil det da veie tyngre at importen blir dyrere, og volumeffektene må følgelig være sterkere for at handelsbalansen skal bedres. Utenom olje og gass var importen til Norge nesten 40 prosent høyere enn eksporten i 2013.

En tredje forklaring på at handelsbalansen ikke bedres når valutakursen svekker seg, er at utenrikshandelen også drives av andre faktorer enn relative priser og at disse faktorene i sum stimulerer importen mer enn eksporten. Mange av disse faktorene vil også påvirke valutakursen. Dette bidrar til at det ofte vil være krevende å rendyrke effektene av valutakursendringer.

Disse forklaringene bygger på at lærebokteorien er riktig. I det følgende drøfter vi mulige svakheter ved den enkle teorien og hvordan kurseffektene på handelsbalansen kan bli under alternative forutsetninger

-

delvis kursgjennomslag til prisene

Forutsetningen om at en valutasvekkelse gir uendrede eksportpriser og fullt gjennomslag til importprisene, støttes i liten grad av empiriske studier. Gjennomslaget til butikkprisene dempes av transportkostnader, avgifter og andre kostnader i mottakerlandet, men selv når det korrigeres for dette, er det gjengse funnet at importprisene øker mindre enn valutakursen faller. Samtidig vil eksportprisene typisk øke noe, se for eksempel Burstein og Gopinath (2014).

En populær forklaring er at prisene i en del tilfeller fastsettes i importlandets valuta – ikke i eksportlandets. Hvis prisene i tillegg er avtalt for en viss periode, vil eventuelle prisjusteringer først finne sted når nye avtaler inngås.

En annen hypotese, som også kan forklare at det delvise kursgjennomslaget vedvarer, er at bedriftene ikke opererer med samme pris i alle markeder, men tar hensyn til lokale markedsforhold når prisene fastsettes. I så fall vil bedriftenes marginer variere mellom de ulike markedene. Krugman (1986) omtalte dette som markedstilpasset prising («pricing to market»). Når valutakursen svekkes mot et gitt land, kan det være at eksportørene benytter anledningen til å øke marginene i det aktuelle markedet.

| Figur 3. Eksportens importinnhold. Økning fra 1997 til 2014. Prosentenheter |

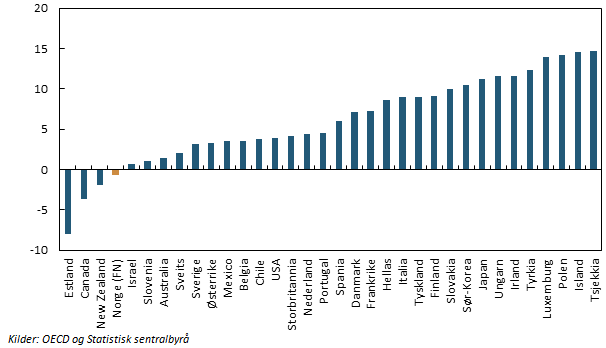

En tredje forklaring er at en valutakurssvekkelse også kan øke eksportbedriftenes kostnader. Dette vil ikke minst kunne skje hvis eksportbedriftene i økende grad bruker underleverandør fra andre land, noe fremveksten av de globale verdikjedene nettopp har medvirket til. Ifølge OECD har importinnholdet i eksporten steget i 30 av 34 land siden 1990-tallet, se figur 3.

Av figuren ser vi at Norge er et av de få landene hvor importandelen i eksporten ikke har økt. Noe av forklaringen kan være at beregningene er gjort på tall i løpende priser, og at prisutviklingen på verdiene som skapes i Fastlands-Norge (FN) har vært forholdsvis høy sammenlignet prisutviklingen på den importerte vareinnsatsen. Hadde beregningen vært gjort på volumtall, ville den etter alt å dømme vist en økende importandel også i Norge. Samtidig kan det også være at den geografiske beliggenheten har bidratt til at de grensekryssende produksjonskjedene ikke har blitt like utbredt her hjemme som i små, åpne økonomier på kontinentet.

Når gjennomslaget fra valutakursen til prisene er begrenset, kan det uansett være med på dempe volumeffektene av valutakursendringer. Dette har sammenheng med at det er de faktiske salgsprisene som særlig vil bestemme etterspørselen. Men det delvise gjennomslaget til prisene er ikke nødvendigvis en god forklaring på at handelsbalansen ikke stiger etter en kurssvekkelse. Mindre økning i importprisene og at eksportprisene går opp innebærer i sum at den samlede priseffekten ikke vil være like negativ som skissert i figur 2. Selv om også volumeffektene av valutakursendringer skulle være svakere, kan dermed nettoeffekten på handelsbalansen fortsatt være positiv.

-

hva om prisene er gitt på verdensmarkedet?

Fremstillingen over bygger på at de produktene som eksporteres, skiller seg noe fra det som produseres i andre land. Det innebærer at eksportbedriftene selv kan fastsette en pris. Videre forutsettes det at eksportbedriftene har ledig kapasitet, noe som bidrar til at de forholdvis enkelt kan møte eventuelle økninger i etterspørselen.

For en del varer kan det være mer rimelig å anta at eksportørenes produkter er tilnærmet identiske med tilsvarende produkter i utlandet. Følgelig vil prisene bli bestemt på verdensmarkedet. Da vil ikke den tradisjonelle mekanismen hvor eksporten går opp fordi landets varer blir relativt billigere i utlandet, fungere. En svakere valuta kan fortsatt stimulere eksporten, men istedenfor at det skjer ved at etterspørselen øker, vil årsakskjeden nå være at svekkelsen gir høyere eksportpriser og bedre lønnsomhet, noe som igjen fører til bedriftene ønsker å produsere mer. Fordi mange bedrifter som tar salgsprisene som gitt, trolig vil operere nær kapasitetsgrensene i utgangspunktet, kan det imidlertid ta tid før den faktiske produksjonen øker. Dette gjelder ikke minst hvis det er nødvendig å gjennomføre større investeringer for å utvide produksjonskapasiteten.

Hva eksporterer vi, og hvordan har utviklingen vært i det siste?

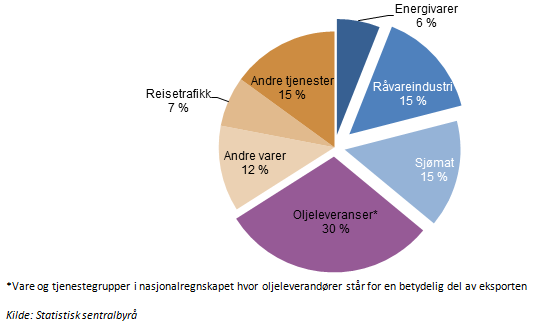

For Norges del er energivarer, industrielle råvarer og sjømat eksempler på varer der prisene i stor grad er gitt av internasjonale forhold. Som vi kommer tilbake til i det neste blogginnlegget, er produksjonen av disse varene også nokså kapitalintensiv. I sum utgjorde disse varegruppene, som er markert med blått i figur i 4, mer enn en tredjedel av eksporten fra fastlandsøkonomien i 2017. Ellers utgjorde vare- og tjenestegrupper hvor oljeleverandører står for en betydelig del av eksporten rett i underkant av en tredjedel. Den siste tredjedelen av fastlandseksporten består av reisetrafikk, det vil si utlendingers konsum mens de oppholder seg i Norge, og andre varer og andre tjenester.

| Figur 4. Sammensetning av fastlandseksporten i 2017. Prosent |

I perioden frem til 2013, da norske lønninger økte mer enn hos handelspartnerne og kronekursen gjennomgående styrket seg, økte fastlandseksporten noe mindre enn importen hos handelspartnerne. Til sammenligning har fastlandeksporten økt langt mindre enn handelspartnernes import i perioden siden 2013, se figur 5. Dette har skjedd selv om kronesvekkelsen i denne perioden ifølge teorien burde bidra til at utlendingene vred seg mot norske produsenter.

| Figur 5. Fastlandseksport og import hos handelspartnerne. Volum. Indeks. 2013 = 100 | Figur 6. Fastlandseksport etter gruppe. Vekst fra 2013 til 2017. Volum. Prosent |

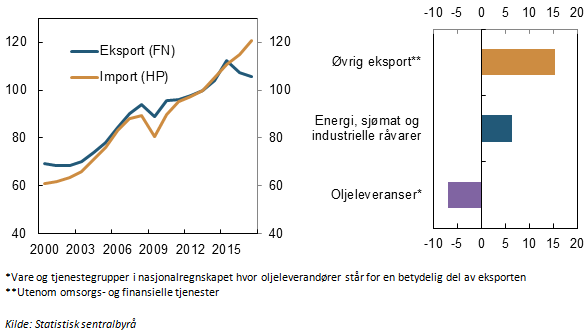

Det er lettere å gjennomskue dette tilsynelatende paradokset hvis vi ser nærmere på utviklingen i de ulike undergruppene. Mye kan tilskrives eksporten fra oljeleverandørene, som er trukket ned av et kraftig fall i de internasjonale investeringene i oljeutvinning til havs, de norske leverandørbedriftenes spesialitet. I 2017 var denne eksporten 7 prosent lavere enn i 2013, se figur 6. Veksten i eksporten av energivarer, sjømat og industrielle råvarer har også vært nokså beskjeden i perioden siden 2013, men som antydet, er det grunn til å regne med at forhold på tilbudssiden vil være vel så viktig som kronekursen og den internasjonale etterspørselen for disse varene. Den øvrige eksporten har i større grad holdt følge med importen hos handelspartnerne, og reisetrafikken har for eksempel økt med mer enn 20 prosent i denne perioden.

Vi fortsetter gjennomgangen av eksport- og importutviklingen de senere årene i det neste blogginnlegget, men da baserer vi oss på empiriske modeller for eksporten og importen. Vi tillater oss å røpe noen av hovedfunnene allerede her. De empiriske modellene indikerer at utviklingen i utenrikshandelen de siste årene har vært nokså godt i tråd med historiske mønstre, og at utviklingen ville vært klart svakere uten fallet i kronekursen. Ifølge estimatene har særlig oljeleverandørene fått god drahjelp av den svakere kronen.

0 Kommentarer

Kommentarfeltet er stengt