Hva ligger bak oppgangen i oljeprisen siden januar 2016?

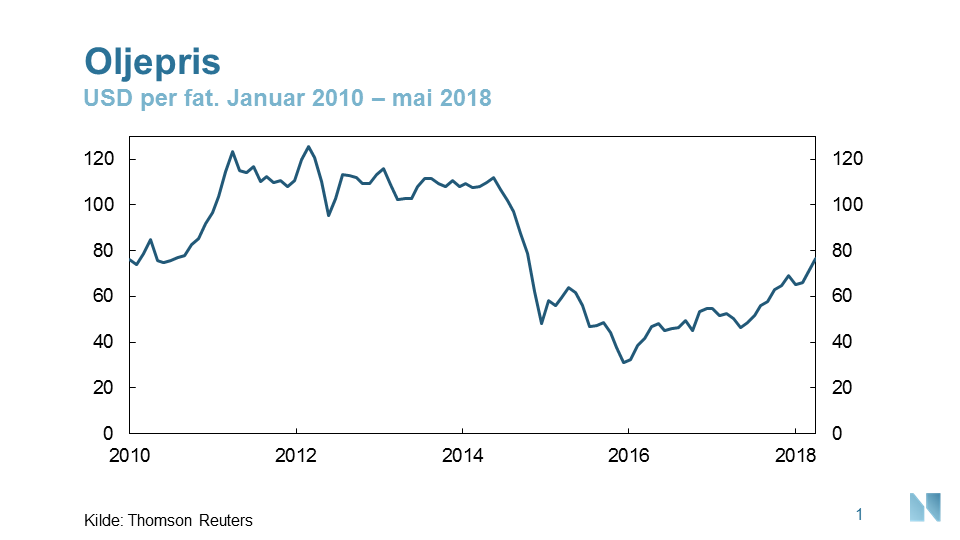

Oljeprisen er mer enn doblet siden bunnen i januar 2016. Siden sommeren i fjor har prisen steget med rundt 30 dollar per fat og ligger i midten av mai rundt 75 dollar fatet, se figur 1.

Sammen med en betydelig reduksjon i kostnadene for nye og pågående utbygginger, synes oppgangen i oljeprisen å ha løftet stemningen i petroleumsnæringen. Fra et makroperspektiv er det interessant om oppgangen i prisen skyldes økt etterspørsel etter olje eller om det skyldes lavere tilbud av olje. Her skal jeg bruke en enkel modell til å forsøke å si noe om hva som har løftet oljeprisen siden bunnen i 2016.

Hvis oppgangen i prisen i stor grad kan knyttes til forhold på etterspørselssiden, vil det gjerne oppfattes positivt, fordi det kan gjenspeile høyere vekst og bedre utsikter for verdensøkonomien. Hvis oppgangen i oljeprisen i hovedsak forbindes med forhold på tilbudssiden, vil det gjerne oppfattes mindre positivt, fordi oppgangen i oljeprisen i seg selv kan svekke utsiktene for verdensøkonomien. Forhold på tilbudssiden i oljemarkedet kan for eksempel være lavere produksjonsvekst enn ventet i landene utenfor OPEC, større produksjonskutt enn ventet i OPEC, eller økt frykt for bortfall av produksjon som følge av politiske spenninger internasjonalt.

En måte å kvantifisere den relative betydningen av etterspørsels- og tilbudsforhold ble diskutert av professor James Hamilton i en blogg-post høsten 2014. Da hadde oljeprisen falt markert siden juli samme år. Hamilton estimerte en enkel modell, der ukentlige endringer i oljeprisen ble forklart med endringer i kobberpriser, dollarkursen og langsiktige amerikanske renter. Disse forklaringsvariablene ble antatt å gjenspeile forhold på etterspørselssiden, altså utviklingen i verdensøkonomien. Endringer i oljeprisen som ikke kunne forklares av disse variablene, ble så tillagt forhold på tilbudssiden.

Jeg har oppdatert Hamiltons modell og gjort enkelte tilpasninger. I modellen har jeg valgt å bruke en samleindeks for metallpriser istedenfor kobberprisen, siden en slik samleindeks samvarierer tettere med andre indikatorer for global økonomisk utvikling. Likningen har blitt estimert på månedsdata, fordi perioden vi ser på er lengre enn i Hamiltons analyse.

![]()

I likningen er variablene målt i naturlige logaritmer, bortsett fra renten. Månedlige endringer (∆) i oljeprisen er en funksjon av endringer i metallpriser, i effektiv dollarkurs og i tiårs amerikansk rente. Jeg estimerer likningen på data fra april 2007 frem til januar 2016. De estimerte parameterne er signifikante (t-verdier i parentes), og modellen har god forklaringskraft.

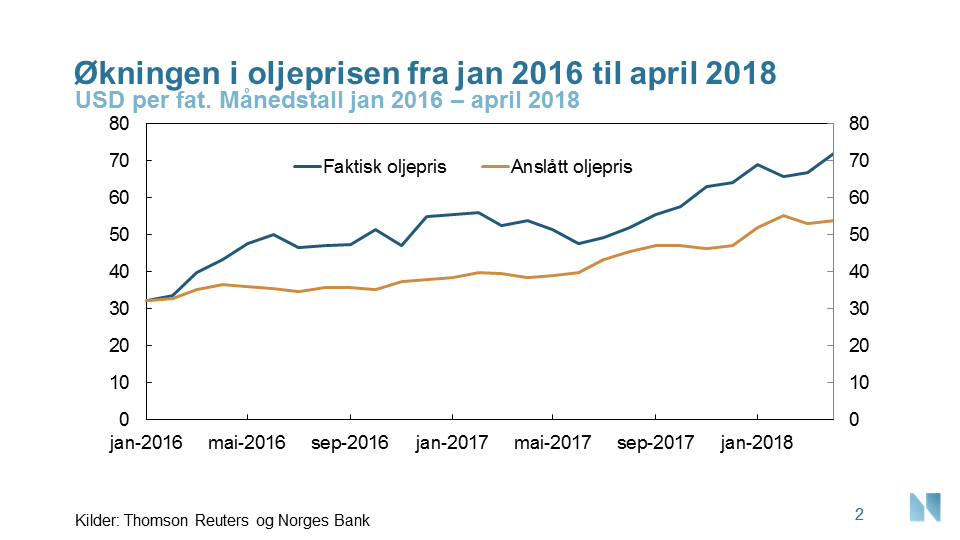

Modellen kan deretter brukes til å forutsi utviklingen i oljeprisen mellom januar 2016 til april 2018, se figur 2. Gitt utviklingen som har vært i metallpriser, dollarkurs og amerikansk tiårsrente i denne perioden, kan modellen forklare om lag halvparten av økningen i oljeprisen. Tolkningen av dette er at økt etterspørsel etter olje som følge av bedre utsikter for verdensøkonomien kan forklare en god del av prisoppgangen vi har sett, men at også forhold på tilbudssiden (differansen mellom faktisk pris og modellprisen) har vært viktig.

Anslaget må tolkes med varsomhet. Metallprisene kan ha blitt endret som følge av forhold på tilbudssiden. Da vil betydningen av forhold på etterspørselssiden kunne tillegges for stor vekt. Videre kan langsiktige amerikanske renter og dollaren påvirkes av andre forhold enn endrede utsikter for verdensøkonomien. Også da kan likningen overvurdere betydningen av forhold på etterspørselssiden.

Følgende kan fremheves når vi sammenholder anslaget med en beskrivelse av utviklingen i oljeprisen siden starten av 2016.

Forhold på tilbudssiden var viktige da prisoppgangen startet i 2016. OPEC signaliserte at produksjonsbegrensninger igjen kunne være aktuelt for å redusere tilbudet av olje. Det var en reversering av den produksjonspolitikken som ble introdusert på slutten av 2014, da OPEC søkte å gjenvinne markedsandeler til tross for at oljeprisen falt (se omtale av dette i PPR 4/14). I løpet av 2016 ble det stadig klarere at en slik reversering ville gjennomføres, og OPEC og en del andre land ble enige om å kutte produksjonen fra begynnelsen av 2017.

Andre forhold på tilbudssiden har også spilt inn. Produksjonen i en del land falt på grunn av interne stridigheter. Politiske spenninger, særlig i Midtøsten og i Venezuela, har ført til frykt for ytterligere bortfall av produksjon.

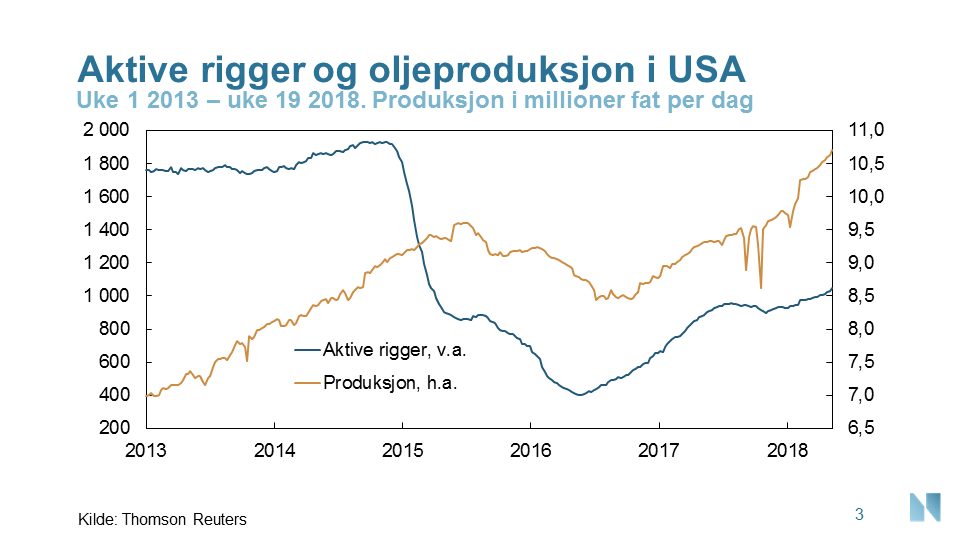

Samtidig har veksten i oljeproduksjonen i USA vært svært sterk, se figur 3. Veksten i oljeproduksjonen i USA har bidratt til å dempe presset oppover på oljeprisen fra tilbudssiden.

Forhold på etterspørselssiden ble viktigere utover i 2017. Utviklingen i globalt oljeforbruk har vært overraskende sterk. Til tross for en markert høyere oljepris har de fleste anslagsgivere siden sommeren 2017 enten opprettholdt eller oppjustert anslaget for globalt oljeforbruk i 2017 og 2018. Fortsatt god vekst i oljeforbruket må ses i sammenheng med oppsvinget i verdensøkonomien, selv om særskilte forhold også kan ha løftet forbruket midlertidig. Siden sommeren 2017 har blant andre OECD, IMF og Consensus Forecast oppjustert anslagene for veksten i globalt BNP for 2017–2018. Det samme har Norges Bank.

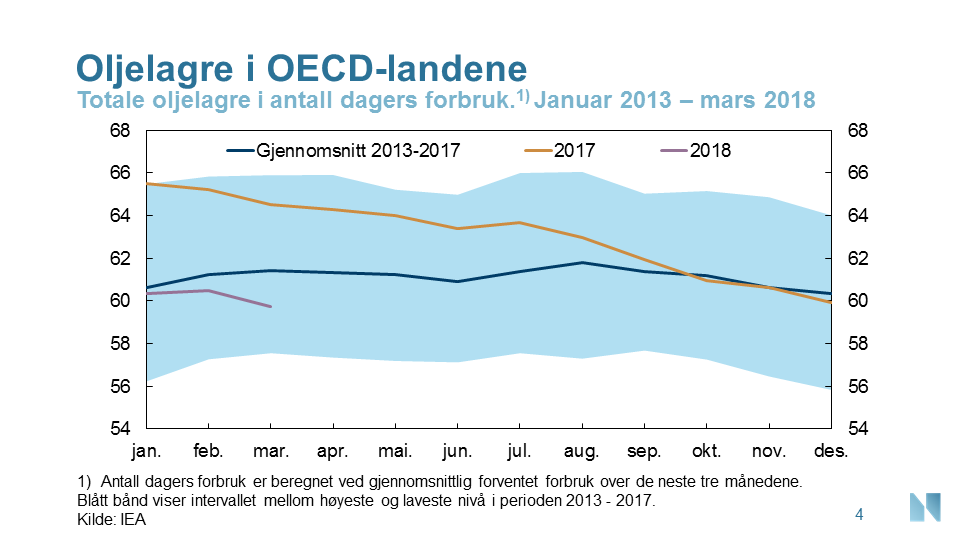

Oppgangen i oljeprisen siden februar i år synes på nytt i hovedsak å henge sammen med forhold på tilbudssiden. Det understøttes av utviklingen i den faktiske og beregnede prisen i figur 2. Prisen har steget videre så langt i mai til over 75 dollar fatet. Økningen nå knyttes særlig til at USA har bestemt å gjeninnføre straffesanksjoner mot Iran, som er en betydelig oljeeksportør. Fallende oljeeksport fra Venezuela, som sliter med store økonomiske problemer, er også viktig. Utslagene i oljeprisen kan bli store når oljelagrene har falt mye, se figur 4. Nedgangen i oljelagrene gjennom 2017 og inn i 2018 reflekterer nettopp kombinasjonen av begrensinger i tilbudet og god vekst i etterspørselen.

0 Kommentarer

Kommentarfeltet er stengt