Statsobligasjonsmarkedene 2022: Året det var så bratt!

I 2022 svingte rentene mye både her hjemme og i internasjonale statsobligasjonsmarkeder. Vi må tilbake til finanskriseåret 2008 for å finne tilsvarende bevegelser. Rentebevegelsene i 2022 minnet oss om albumet til Øystein Sunde fra 1971 «Det året det var så bratt». Året 2022 ble også preget av dårligere likviditet i markedene. Selv med høy volatilitet og dårligere likviditet var omsetningsvolumet i de norske statsobligasjonene i 2022 om lag på samme nivå som i 2021.

Statsobligasjoner blir normalt vurdert som risikofrie investeringer fordi det er staten som er utsteder. Det anses som sikkert at stater vil betale tilbake lån. Dermed er det (i teorien) ingen kredittrisiko på denne typen obligasjoner sammenlignet med foretaksobligasjoner eller obligasjoner utstedt av private banker. I de aller fleste velutviklede markeder fungerer renten på statsobligasjoner som referanse for annen prising. Hvis statsobligasjonene i tillegg kan kjøpes og selges uten at prisen endrer seg vesentlig, det vil si at markedet for statspapirer er likvid, kan et velfungerende statspapirmarked bidra til mer effektive penge- og kapitalmarkeder ved at det eksisterer en stabil risikofri referanse.

Volatilitet er et begrep som ofte brukes i finansfaget. Volatilitet sier noe om hvor usikker og ustabil prisen på et finansielt instrument er. Generelt vil et finansielt instrument som er volatilt, innebære en større risiko for investoren. Dersom kursen på en aksje eller renten på en obligasjon varierer veldig fra dag til dag, er det usikkert hvilken pris det finansielle instrumentet kan selges for i fremtiden.

Når det blir høy volatilitet i statsobligasjonsmarkedet, kan det medføre at andre deler av penge- og kapitalmarkedene ikke fungerer best mulig og/eller at likviditeten i markedene svekkes. For både utsteder og investorer er dette uheldig siden dette kan innebære at selv mindre kjøps- eller salgsvolum kan flytte kursene mye eller at det kan bli vanskelig å få omsatt obligasjoner.

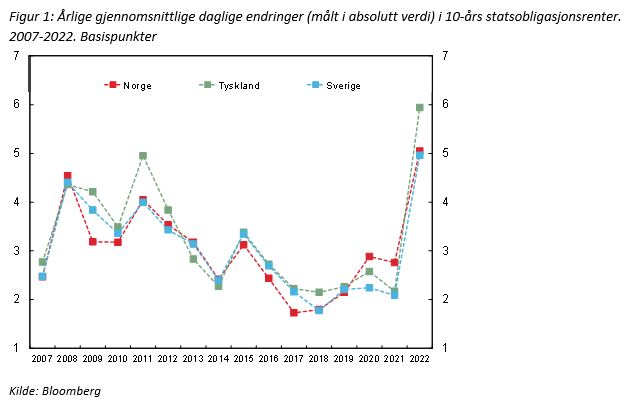

Figur 1 viser de daglige endringene (målt i absolutt verdi) i rentene på 10-års statsobligasjoner i flere land. I perioden 2014-2021 var gjennomsnittlig daglig endring i Norge, Sverige og Tyskland om lag 2½ basispunkter (eller 0,025 prosentpoeng). I 2022 var gjennomsnittlig daglig endring for Norge og Sverige rundt 5 basispunkter og 6 basispunkter for Tyskland. Dette er høyere enn noe annet år siden 2007 og over både finanskriseårene og under euro-krisen i 2011-2012.

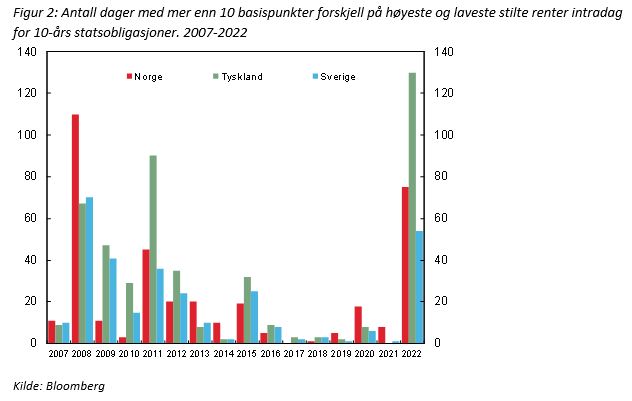

En annen måte å betrakte volatilitet kan være å se på hvor mye prisene varierer i løpet av en enkelt dag (intradag-bevegelser). Figur 2 viser antall dager hvor det har vært mer enn 10 basispunkter mellom høyeste og laveste renter stilt i markedet for 10-års statsobligasjoner. I 2022 var det 130 dager (som er halvparten av mulige handledager) i Tyskland med så store intradag-bevegelser, noe som er det høyeste antall dager i hele perioden. I Norge var det 75 dager i 2022 med store intradag-bevegelser, men det var lavere enn under finanskriseåret 2008 med sine 110 dager. Det er likevel en markert økning, særlig når vi sammenligner med gjennomsnittet de siste 6 årene som er på 6 dager eller mot gjennomsnittet for perioden 2007-2021 på 19 dager. Situasjonen i Sverige er om lag som i Norge, så året 2022 har vært året med store intradag-bevegelser også i vårt naboland.

Hvorfor har det vært så store bevegelser i rentene i 2022? Allerede ved inngangen til året var det signaler om at flere sentralbanker internasjonalt var i ferd med å normalisere pengepolitikken som følge av inflasjonspress i etterkant av koronapandemien i 2020 og 2021. Russlands invasjon i Ukraina i februar skapte ytterligere nervøsitet i markedene. Høyere energipriser bidro til å løfte inflasjonstallene kraftig. I sum ble det derfor forventninger om høyere styringsrenter og samtidig økt usikkerhet om den fremtidige økonomiske veksten i en rekke land.

Renten på norske statsobligasjoner er tett knyttet til utviklingen i de europeiske markedene og USA. Vi vet at primærhandlerne i norske statspapirer, som etter avtale med statsgjeldsforvaltningen i Norges Bank daglig stiller kurser for alle statspapirene, i stor grad bruker rentebyttemarkedene (swap) i Norge og euro til å avlaste risiko. I tillegg er det tyske futures-markedet i obligasjoner viktig for å avlaste risikoposisjoner. Alle disse markedene fikk større daglige bevegelser i løpet av 2022, og i tillegg ble det rapportert om betraktelig dårligere likviditet.

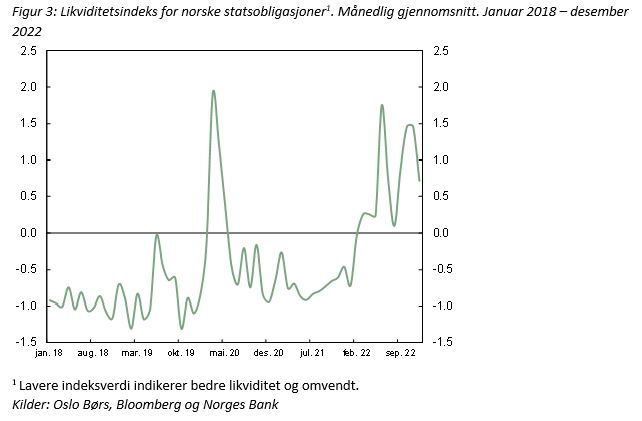

Statsgjeldsforvaltningen har konstruert en egen likviditetsindikator for det norske statsobligasjonsmarkedet, se Staff Memo 8/2019 for nærmere beskrivelse, for å kunne overvåke utviklingen i markedet. Indeksen er konstruert slik at jo lavere verdi den har, jo mer likvid er markedet.

Figur 3 viser indeksen siden 2018. Koronapandemien førte til at likviditetsindeksen steg markert mot slutten av første kvartal 2020. I 2022 ble likviditeten gradvis verre fra første kvartal og nådde i andre kvartal nesten samme nivå som under koronapandemien. Dette stemmer overens med de tilbakemeldingene statsgjeldsforvaltningen mottok fra både primærhandlere og flere investorer. Samtidig ble det også rapportert om dårligere likviditet i flere europeiske markeder og i USA.

Høy volatilitet og dårligere likviditet medførte at Norges Bank fra slutten av juni 2022 besluttet å gi primærhandlerne anledning til å stille inntil doble forskjeller mellom kjøps- og salgsrentene i interbankmarkedet for norske statspapirer i forhold til en normalsituasjon. Det innebærer at en statsobligasjon med mer enn ett år til forfall kan ha inntil 10 basispunkter forskjell mellom kjøps- og salgsrentene. Interbankmarkedet er markedsplassen for statspapirene hvor primærhandlerne kan handle seg imellom og hvor Norges Bank har stilt spesifikke krav til både kursstillelsen og volum på både kjøps- og salgssiden.

Formålet med større renteforskjeller i interbankmarkedet var å sikre at primærhandlerne ville stille kontinuerlige kurser i alle statspapirene og muligens være et bidrag til å redusere de daglige svingningene i rentene. Det at statspapirene alltid hadde observerbare og kontinuerlige kjøps- og salgsrenter ville komme alle investorene til gode.

Historikken viser at primærhandlere de aller fleste dager stiller en renteforskjell mellom kjøp- og salgsrenten som er lik maksimal tillatt renteforskjell. Siden det ikke alltid er samme primærhandler som stiller beste kjøps- eller salgsrente, følger det at effektiv renteforskjell i interbankmarkedet (normalt) ligger marginalt under maksimal tillatt renteforskjell.

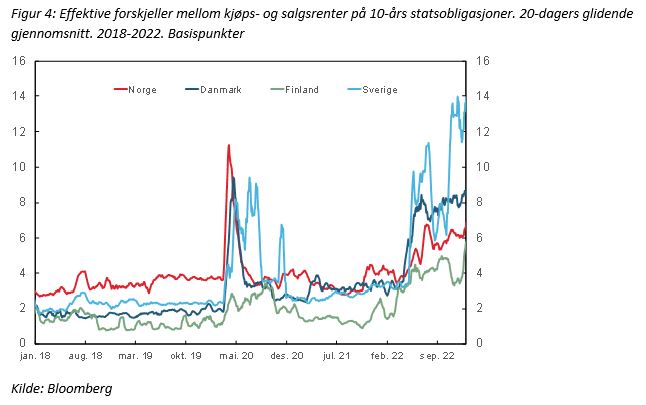

I mange år er det observert at forskjellen mellom kjøps- og salgsrentene i de norske statsobligasjonene har vært noe høyere enn i mange andre land.

I 2022 har derimot den effektive renteforskjellen i Norge ikke økt like mye som i Danmark, Finland og Sverige. I gjennomsnitt for 2022 har den effektive renteforskjellen for 10-års statsobligasjoner vært over 2 basispunkter høyere i Sverige enn i Norge, mens den i Danmark i gjennomsnitt har vært litt over 1 basispunkt høyere. Den effektive renteforskjellen har i hele 2022 vært høyere i Norge enn i Finland, men forskjellen er i gjennomsnitt kun 1,6 basispunkter i 2022, som er 1 basispunkt lavere enn gjennomsnittet for årene 2015-2021.

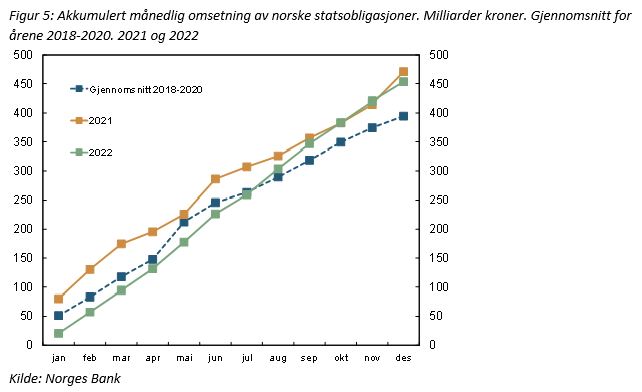

Med høy volatilitet, større renteforskjeller enn normalt i interbankmarkedet og dårlig likviditet i statsobligasjonsmarkedet gjennom 2022, kunne vi ha forventet vesentlig lavere omsetning av norske statsobligasjoner enn i tidligere år. Det har derimot ikke vært tilfelle. Figur 5 viser akkumulert månedlig omsetning av norske statsobligasjoner rapportert fra primærhandlerne. Etter en noe lavere omsetning i første halvår av 2022 enn tidligere år, tok omsetningen seg betydelig opp i andre halvår. Samlet omsetning i 2022 ble kun 4 prosent lavere enn i 2021, men hele 15 prosent over gjennomsnittet for perioden 2018-2020. Av samlet omsetning utgjør salg fra primærhandlerne til investorer 53 prosent i 2022. Det betyr at omsetningen ikke var preget av at investorene ønsket å kvitte seg med norske statsobligasjoner.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt