Over halvparten av forbruksgjelden var risikoutsatt ved inngangen til 2022

Samlet utestående rentebærende forbruksgjeld i norske husholdninger falt nesten 7 prosent i 2021. Samtidig har det vært en vridning i hvem som står som motpart – utlån fra bankene har falt markert, mens utlån som holdes av selskaper som håndterer dårlige lån har vokst. Særlig risikoutsatte lån utgjorde ved inngangen til 2022 over 52 prosent av utestående forbruksgjeld, en økning på over 4 prosentpoeng fra inngangen til 2021.

Siden sommeren 2019 har all personlig gjeld uten pant blitt registrert i Gjeldsregisteret AS og Norsk Gjeldsinformasjon. En del av gjelden som ikke har pant, kan likevel ha lav risiko og lav rente. Norges Bank har valgt å definere forbruksgjeld som rentebærende lån som er innskrevet i disse registrene, og som har en årlig nominell rente over 8 prosent.

Forbrukslån kan gi den enkelte mulighet til å tilpasse konsum i perioder med forbigående lav likviditet. Mange har ikke bolig å pantsette. Kostnaden ved å ta opp lån uten pant er at en normalt må betale høy rente. Hvis perioden med lav inntekt eller høye utgifter blir langvarig, kan høye rentekostnader gjøre det vanskelig å nedbetale gjeld. Hvis forbruksgjelden går til inkasso, kan det gjøre det vanskelig å ta opp nye lån. For å dempe risikoen høyere forbruksgjeld til norske husholdninger utgjør for norsk økonomi, innførte myndighetene i 2019 en forskrift som blant annet setter grenser for størrelsen på gjeld relativt til inntekt og krav om nedbetalingstid. Denne ble i 2020 ble tatt inn i utlånsforskriften, en felles forskrift for alle husholdningslån.

Gjeldsregistrene deler lånene i to grupper:

- Rammelån er lån med en øvre trekkgrense, typisk knyttet til et kredittkort.

- Nedbetalingslån er lån med en gitt størrelse og en fast nedbetalingstid.

Vi har i tillegg valgt å klassifisere långiverne i tre ulike kategorier:

- Forbrukslånsbanker er banker som har over 50 prosent av sine utlån som lån uten pant. Forbrukslånsbanker gir både nedbetalingslån og rammelån uten pant. Eksempler er Bank Norwegian, Nordax og Komplett Bank.

- Boliglånsbanker gir stort sett lån med pant i bolig og har derfor lite nedbetalingslån uten pant. De tilbyr imidlertid rammelån uten pant, ofte i form av kredittkort til kunder med lønnskonto. Eksempler er DNB, Nordea og sparebankene.

- Kreditthåndteringsselskaper markedsfører ikke egne lån, men spesialiserer seg på å kreve inn lån de har kjøpt fra forbrukslånsbanker og boliglånsbanker. Eksempler er AK Nordic og Lindorff Capital.

Andelen utestående lån i kreditthåndteringsselskapene øker

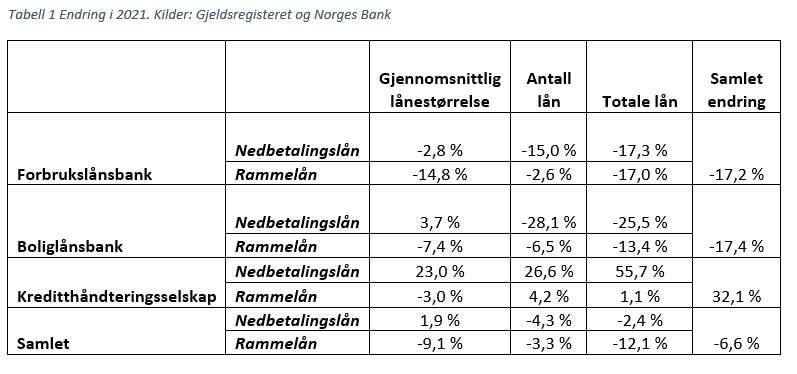

Siden innføringen av forskriften og opprettelsen av et gjeldsregister, har volumet av forbrukslån i Norge falt. Denne utviklingen fortsatte i 2021, se tabell 1. Totalt har forbruksgjelden falt med 6,6 prosent – litt over 7 milliarder kroner – i løpet av året. Størst var fallet i utestestående rammelån. Det var særlig gjennomsnittlig saldo på rammelånet som falt i 2021.

Tallene skjuler en stor endring i hvilke institusjoner som holder utlånene. Både forbrukslånsbanker og boliglånsbanker har hatt en markert nedgang i sine forbrukslån, se tabell 1. Størrelsen på rammelånene er redusert, men det er også en markert nedgang i antallet nedbetalingslån.

En effektiv måte å redusere volumet av forbrukslån i en bank på er å selge lånene til et kreditthåndteringsselskap. Kreditthåndteringsselskapenes beholdning av nedbetalingslån vokste med over 55 prosent i 2021. Mye av dette er knyttet til at Bank Norwegian i september gjorde en avtale om salg av misligholdte lån til PRA Group (AK Nordic).

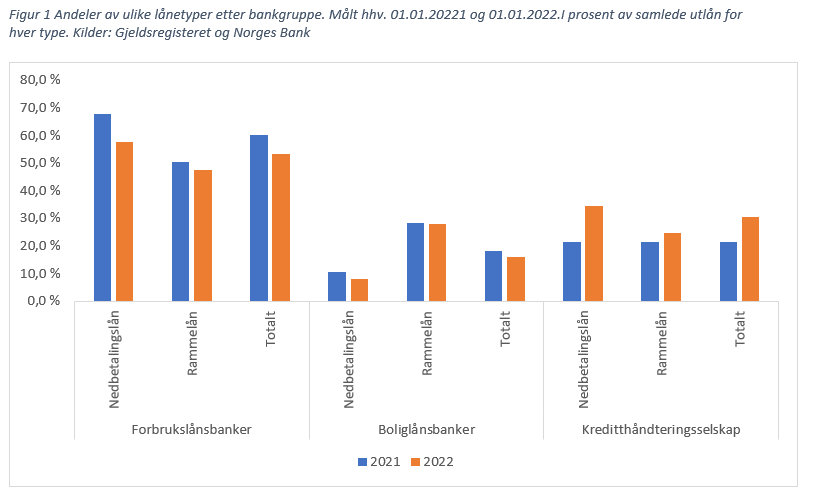

Resultatet er en markert vridning i fordelingen av lån mellom ulike institusjoner, se figur 1. Forbrukslånsbankenes andel av markedet har falt fra over 60 prosent til litt over 53 prosent. Boliglånsbankenes andel er redusert fra 18 prosent til 16 prosent. Samtidig holder kreditthåndteringsselskapene nå 31 prosent av utestestående forbruksgjeld, en økning på over 10 prosentpoeng fra inngangen til 2021. For nedbetalingslån er andelen 34 prosent.

Over halvparten av husholdningsgjelden fremstår som utsatt

De aller fleste tar opp forbrukslån for å dekke et kortvarig likviditetsunderskudd. Det utgjør som regel liten finansiell risiko. Å ta opp store lån eller spre lånene over mange ulike långivere, kan være et signal om at man har mistet kontroll og øke sannsynligheten for mislighold. En særlig risiko er låntakere som har ett eller flere lån som vurderes som så svakt at banken har solgt det til et kreditthåndteringsselskap.

Vi har definert fire risikogrupper:

- Låntakere med mer enn 10 ulike lån, men under 1 million i forbruksgjeld.

- Låntakere med mer enn 1 million i gjeld, men færre enn 10 ulike lån.

- Låntakere som både har mer enn 10 lån og mer enn 1 million i gjeld.

- Låntakere med minst ett lån i et kreditthåndteringsselskap, men færre enn 10 lån og under 1 million i gjeld.

For de tre første gruppene skiller vi mellom låntakere som har minst ett lån i et kreditthåndteringsselskap og de som bare har lån i banker.

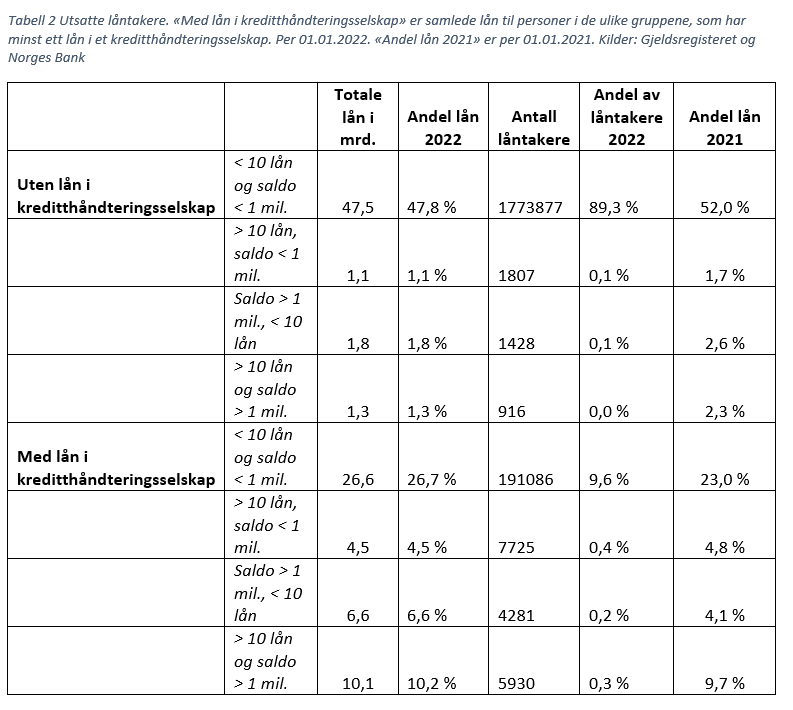

De aller fleste låntakerne – 89 prosent – er ikke i noen av disse gruppene, se tabell 2. Men selv om de er mange, holder de ved inngangen til 2022 bare 48 prosent av samlet forbruksgjeld. Det er 4 prosentpoeng mindre enn året før.

11 prosent av låntakerne er i minst én av risikogruppene. Av de som har høy gjeld og/eller mange lån, har 81 prosent allerede minst ett lån i et kreditthåndteringsselskap. Totalt holder risikogruppene 52 prosent av forbruksgjelden. 10 prosent av forbruksgjelden er fordelt på 6000 personer som oppfyller alle kriteriene om mer enn 10 lån, mer enn 1 million i forbruksgjeld og minst ett lån i et kreditthåndteringsselskap.

Den høye andelen risikoutsatt gjeld kan reflektere at det har blitt gitt for mye forbrukslån de siste årene. Mange av disse lånene ble sannsynligvis innvilget før de siste reguleringsendringene. Det er grunn til å håpe at utlånsforskriften i kombinasjon med gjeldsregisteret vil bidra til at samlet risikoutsatt gjeld etter hvert vil falle.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt