Hvordan påvirker renten husholdningenes kjøpekraft?

Høyere rente øker renteutgiftene for husholdninger med mye gjeld, mens husholdninger med mer bankinnskudd enn gjeld får økte renteinntekter. Over tid har gjeldsgraden til norske husholdninger økt, men det er store forskjeller på tvers av husholdningene slik at de rammes ulikt når renten øker. Denne bloggen ser nærmere på den direkte effekten av renten på husholdningenes disponible inntekt.

Renten påvirker husholdningene gjennom flere ulike kanaler. Den mest direkte effekten kommer via endringer i renteinntekter fra bankinnskudd og renteutgifter på gjeld. Ettersom de fleste norske husholdninger har mer gjeld enn bankinnskudd vil den samlede effekten av høyere rente i Norge redusere husholdningers disponible inntekt. Renten har også andre virkninger på husholdningers inntekt og konsum som er nærmere beskrevet i Pengepolitisk rapport med vurdering av finansiell stabilitet 2/2022.

Siden gjelden har økt mer enn bankinnskuddene over tid, påvirkes inntektene mer enn før. I 2010 ville en renteøkning på en prosentenhet ha redusert husholdningenes disponible inntekt nær en prosent i gjennomsnitt etter skatt.1 I 2020 hadde den inntektsreduserende effekten av én prosentenhet høyere rente økt til om lag 1,2 prosent etter skatt. Om lag en tredjedel av økningen skyldes lavere skattesats på alminnelig inntekt som gir mindre fradrag for økte rentekostnader.

Store forskjeller på tvers av inntektsgrupper

Gjennomsnitt skjuler ofte store forskjeller, og effekten av renten vil variere mye mellom ulike husholdninger. Dette kan belyses ved å ta i bruk mikrodata på husholdningenes gjeld, innskudd og inntekter rapportert til skattemyndighetene.

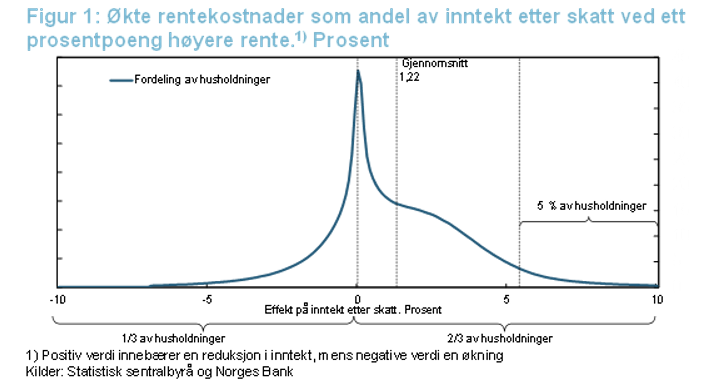

Figur 1 viser effekten av ett prosentpoeng høyere rente på disponibel inntekt for hele fordelingen av husholdninger. Gjennomsnittseffekten etter skatt er 1,2 prosent, mens for medianhusholdningen er renteeffekten noe lavere. Fordelingen er på sitt høyeste rundt null. Disse husholdningene har omtrent like mye gjeld som bankinnskudd og deres løpende inntekter påvirkes lite av endringer i renten. De fleste husholdningene får likevel lavere disponibel inntekt når renten settes opp. Samtidig har nær en tredjedel av norske husholdninger mer bankinnskudd enn gjeld. De vil, alt annet like, få høyere disponibel inntekt ved en økning av styringsrenten.

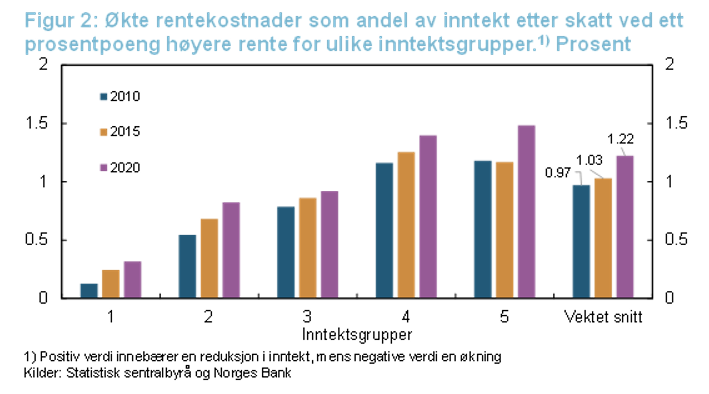

Det er også stor variasjon i rentebelastningen på tvers av inntektsgrupper. Figur 2 viser den direkte effekten av renten på husholdningers kontantstrøm gruppert etter inntekt etter skatt. I gjennomsnitt påvirkes kontantstrømmen til den laveste inntektskvintilen (gruppe 1) betydelig mindre enn den høyeste inntektskvintilen (gruppe 5) av endringer i renten, også som andel av inntekt etter skatt. For alle inntektsgruppene har effekten økt de siste ti årene, og oppgangen har vært størst for dem med høyest inntekt.

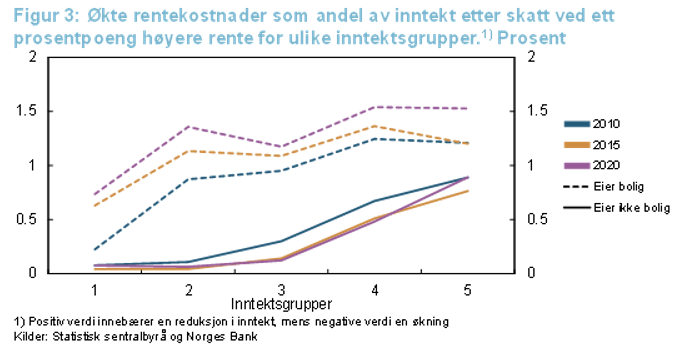

Variasjonen i den direkte effekten av rente på tvers av inntektsgrupper kan i stor grad forklares av to faktorer; tilknytting til boligmarkedet og alder. Skiller vi husholdninger etter tilknytning til boligmarkedet ser vi at husholdninger som ikke eier egen bolig blir vesentlig mindre påvirket av endringer i renten enn husholdninger som eier bolig, se figur 3. Her tar vi ikke hensyn til indirekte effekter av renten på husleie for de som ikke eier bolig.

Tallene viser også ulik gjeldsutvikling over tid for de to gruppene. Husholdninger som ikke eier bolig har redusert sin gjeld som andel av inntekt etter skatt i perioden 2010 til 2020, mens de som eier bolig har økt sin gjeld som andel av inntekt. Blant boligeierne er det husholdningene med lavest inntekt som har hatt størst økning i gjeldsbelastningen over den samme perioden. Til tross for dette ville en renteøkning på en prosentenhet i 2020 redusert inntekten til boligeiere i den høyeste inntektsgruppen mer enn dobbelt så mye som boligeiere i den laveste inntektsgruppen.

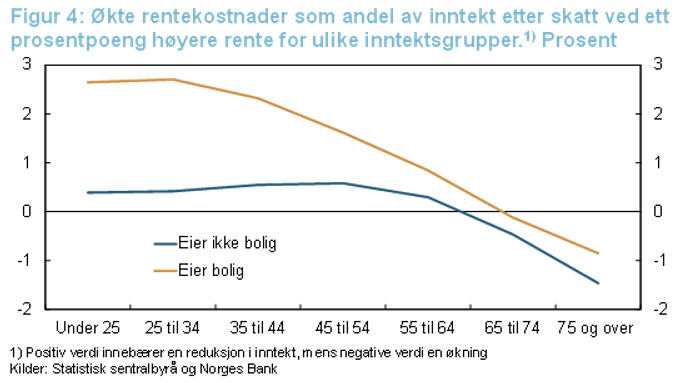

Livssyklus bidrar også til å forklare variasjonen i effekten av renteendringer på tvers av inntektsgrupper. Figur 4 viser hvordan den direkte effekten av høyere rente varierer for ulike aldersgrupper. De yngste som ikke eier bolig påvirkes lite av renten, mens de yngste som eier bolig er de som merker størst effekt av endringer i renten på deres disponible inntekt. I den eldste inntektsgruppen har husholdningene samlet sett mer bankinnskudd enn gjeld, uavhengig av tilknytning til boligmarkedet. For dem vil høyere rente i gjennomsnitt øke deres disponible inntekt.

|

Datagrunnlaget i bloggen Bloggen er i hovedsak basert på mikrodata om husholdningers gjeld, bankinnskudd, renteutgifter, inntekt etter skatt og tilknytning til boligmarkedet. Uttrekket inkluderer alle husholdninger med positiv disponibel inntekt mellom 18 og 90 år. Beregningene viser effekten av én prosentenhets økning i årlige utlåns- og innskuddsrenter på husholdningenes årlige disponible inntekt. Effekten er basert på husholdningenes lånegjeld, inntekt etter skatt og bankinnskudd. Analysen er statisk og tar ikke hensyn til økonomiske virkninger av renteøkningen på for eksempel arbeidsinntekt og prisen på andre formuesobjekter som bolig og verdipapirer. Den beregnede effekten tar hensyn til skattefradrag på rentebetalinger og skattlegging av renteinntekter. For husholdninger med annuitetslån vil avdragsbetalingene falle når renten øker. Det vil dempe effekten av en renteendring på disponibel inntekt, men er ikke hensyntatt i denne analysen. Det antas at en renteøkning slår umiddelbart ut i inntektene. Hva er inntekt etter skatt og disponibel inntekt Inntekt etter skatt er en husholdning samlede inntekter (arbeidsinntekt, kapitalinntekt og overføringer fra det offentlige) fratrukket skatt. Denne inntekten kan brukes på å betjene gjeld, konsum eller sparing/investering. Disponibel inntekt er inntekt etter skatt fratrukket renteutgifter, og er inntekten husholdningen disponerer til konsum eller sparing/investering. Inntekt etter skatt - renteutgifter = disponibel inntekt |

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt