Betaling koster – men litt mindre enn før

Norges Bank har nylig publisert en ny undersøkelse av de samfunnsøkonomiske kostnadene i det norske betalingssystemet. I dette blogginnlegget gir vi litt bakgrunn for undersøkelsen og trekker fram noen sentrale funn. Betalingskostnadene har gått noe ned siden forrige undersøkelse i 2013 og er forholdsvis lave sammenlignet med kostnadene i andre land.

Hvorfor undersøke betalingskostnadene?

Norges Bank skal fremme et effektivt og sikkert betalingssystem. Betalinger skal kunne gjennomføres raskt, sikkert, til lave kostnader og i samsvar med brukernes behov. Vi trenger kunnskap om kostnadene for å kunne vurdere kostnadseffektiviteten samlet sett og forskjeller i kostnader ved ulike måter å betale på. Slik kunnskap er del av faktagrunnlaget for Norges Banks vurderinger og anbefalinger på betalingsområdet.

Merk at slike undersøkelser ikke vurderer nytten ved betalingene, de ser kun på kostnadene. Satt på spissen kan forholdsvis dyre betalingsløsninger være effektive om de er veldig nyttige for brukerne.

Mer om undersøkelsen

Norges Bank har gjennomført slike undersøkelser periodevis siden 1988. Den forrige undersøkelsen ble gjennomført med data for 2013. Norges Bank har nylig gjort en ny kartlegging med data for 2020.

Samfunnsøkonomiske kostnader ved betalinger er et uttrykk for hvor mye det koster for Norge som nasjon å bruke og produsere betalingstjenester. Vi er derfor ute etter bruken av reelle ressurser, slik som arbeidskraft og kapital, hos aktørene som er involvert i betalingene. Eksempler på slik ressursbruk kan være lønn til ansatte, innkjøp av teknisk utstyr og tidsbruk for betalere og betalingsmottakere.

Sentrale aktører i betalingskjeden er husholdninger, private foretak, offentlig sektor og bankene. Husholdningene, offentlig sektor og de private foretakene er betalere og betalingsmottakere, mens bankene er betalingsformidlere. I tillegg er det i undersøkelsen beregnet egne kostnader for underleverandører og Norges Bank.

Kostnadene har reelt sett falt noe

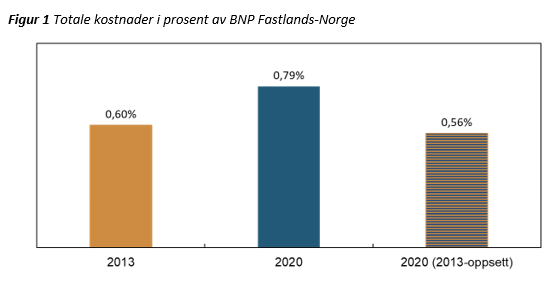

De samfunnsøkonomiske kostnadene for betalingssystemet i Norge er estimert til 24 milliarder kroner i 2020. Det utgjorde 0,79 prosent av BNP for Fastlands-Norge, se figur 1. I 2013 var andelen 0,60 prosent. Oppgangen i kostnadene skyldes at vi har utvidet beregningsgrunnlaget for undersøkelsen. Om vi hadde brukt det samme oppsettet for undersøkelsen som i 2013, ville kostnadene i 2020 utgjort 0,56 prosent av BNP for Fastlands-Norge, altså noe lavere enn i 2013.

Forskjeller i metodikk og omfang gjør det også krevende å sammenligne resultater fra kostnadsundersøkelser i ulike land. Kostnadene for Norge synes likevel lave sammenlignet med andre land. Til tross for at den norske undersøkelsen har et større omfang enn undersøkelser i andre land, er kostnadene som andel av verdiskapningen blant de laveste internasjonalt.

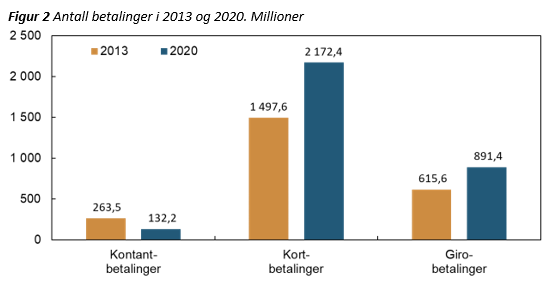

Det har skjedd betydelige endringer i måten vi betaler på siden 2013. Antallet kontantbetalinger har falt mye, mens antallet kort- og girobetalinger (betalinger som går direkte mellom kontoer) har økt med nesten 50 prosent, se figur 2. Kortbetalingene utgjør nå to tredeler av alle betalinger. I visse betalingssituasjoner, som betalinger på utsalgssteder og betalinger ved netthandel, blir nesten alle betalinger nå gjort med kort. Kostnadene for kortbetalinger har derfor stor betydning for de samlede kostnadene i betalingssystemet.

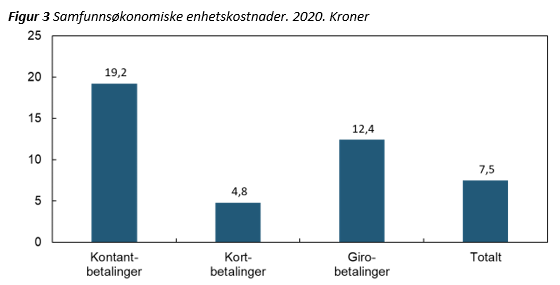

Betalingsinfrastrukturen har en stor andel faste kostnader og er dermed preget av stordriftsfordeler. Kostnaden per betaling (enhetskostnaden) faller med økt antall betalinger. Omvendt vil enhetskostnaden kunne bli høy dersom det er få betalinger av en type. Figur 3 viser at enhetskostnaden er høyest for kontanter, som er det instrumentet som brukes minst, mens kortbetalinger har den klart laveste enhetskostnaden.

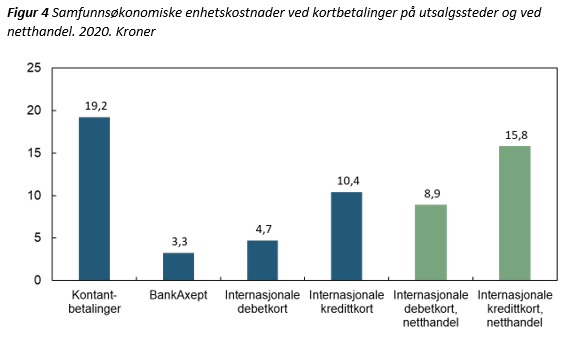

Selv om også antallet kortbetalinger på utsalgssteder har økt, kommer det aller meste av veksten i kortbruken fra betalinger knyttet til netthandel. Som figur 4 viser, har nettbetalinger høyere enhetskostnader. Denne strukturelle endringen har bidratt til at den samlede enhetskostnaden for kortbetalinger ikke har falt, men holdt seg uendret (på 4,8 kroner) siden 2013.

Enhetskostnadene ved netthandel (de grønne søylene) ligger en god del over tilsvarende kostnader med samme instrument for handel ved fysiske utsalgssteder. Dette har flere årsaker. Tiden som husholdningene bruker for å gjennomføre en betaling, er mer enn dobbelt så lang ved netthandel som ved handel på fysisk utsalgssted. Foretakenes ressursinnsats er høyere ved å ta imot nettbetalinger enn betalinger på fysisk utsalgssted. Godtgjørelser som betales fra banker og foretak til underleverandører, som for eksempel de ulike kortselskapene, er også høyere ved nettbetalinger. Gjennomsnittlig salgsbeløp ved netthandel er vesentlig høyere enn gjennomsnittlig salgsbeløp på fysisk utsalgssted, og godtgjørelsene ved internasjonale kort er knyttet til omsatt beløp.

Undersøkelsen bekrefter tidligere inntrykk av at kostnadene i det norske betalingssystemet er forholdsvis lave. Endringer i betalingsmønsteret og stordriftsfordeler har forsterket forskjellene i kostnader mellom ulike betalingsinstrumenter. Kostnadene per betaling knyttet til ulike typer kort har falt, men dreiningen mot netthandel gjør at kostnader for kortbetalinger samlet sett er uendret. Her er det verdt å minne om at vi ikke vurderer nytten ved betalingene – hverken direkte eller knyttet til handelen av varer og tjenester som betalingene legger til rette for. Samlet sett har kostnadene reelt sett falt noe siden forrige undersøkelse. Fremover kan økt bruk av digitale løsninger bidra til at kostnadene faller ytterligere.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt