Verdien av bitcoin

Hva gjør at penger har verdi? Må de understøttes av noe verdifullt som ligger bak? Vanlige penger skapes når noen låner, mens bitcoin er et rent byttemiddel med begrenset mengde. Gjør det at bitcoin har mer solid verdi enn vanlige penger, eller er det motsatt?

Slik jeg forstår historien, var utviklingen av bitcoin motivert av liberalisme og en dose skepsis til myndigheter og det etablerte finansielle systemet. Det ga entusiasme for et nytt betalingsmiddel som ingen kunne trykke for mye av, og som ikke trengte noen sentral motpart.

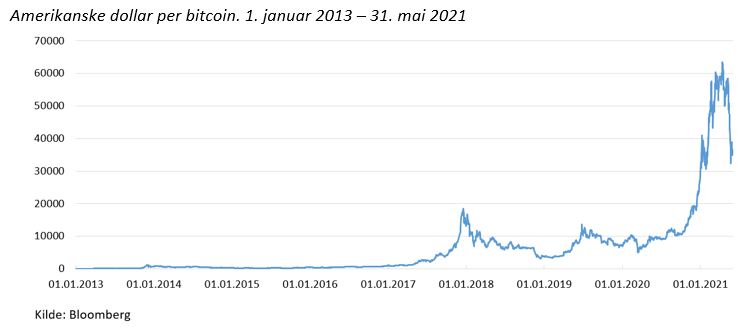

Siden de første bitcoinene ble skapt i 2009, har prisen målt i dollar variert mye. Sist vinter økte prisen voldsomt og siden har den falt igjen. Flere har inkludert bitcoin i sine porteføljer, også foretak som ellers driver med helt andre ting.

Det enkle svaret på hva en bitcoin er verdt, er hva en kjøper er villig til å betale for den i markedet. Men de voldsomme prisutslagene får en til å spørre seg hva bitcoin bør være verdt. Hva slags verdi er det egentlig som ligger bak? Det er to mulige innfallsvinkler for en slik vurdering: bitcoin som penger eller bitcoin som finansielt aktivum.

Bitcoin som penger

Bitcoin er i utgangspunktet laget som et betalingsmiddel, dvs. en konkurrent til pengene vi bruker i dag. Når vanlige penger har verdi, hvorfor skal ikke bitcoin også ha det?

Nesten alle pengene vi bruker nå er skapt av bankene, innenfor en ramme myndighetene har satt. I et tidligere blogginnlegg beskriver jeg hvordan det skjer. Kort fortalt lager bankene penger når de gir lån, tilsynelatende ut av ingenting. Men det er ikke riktig å si at ingenting ligger bak pengene. Siden vanlige penger skapes av lån, representerer pengene låntakerens lovnad om å gi fra seg fremtidig inntekt. I tillegg stilles realkapital som sikkerhet bak de fleste lån. Det understøtter tilliten til bankpengene som betaling for varer og tjenester

Verdiene som ligger bak bankpenger kan illustreres i en liten lekeverden med en bank og to kunder hvor aktørenes balanser ser slik ut:

Her har Kari og Ola fått lån i banken. Da laget banken penger i form av innskudd og ga dem til Kari og Ola i bytte mot noe av deres fremtidige inntekt. Ola har brukt pengene til å skaffe seg hus. La oss si at Kari er tømrer og har bygget det for Ola. I denne lille økonomien er det ingen innskuddsgaranti. Likevel godtar Kari penger som kompensasjon for sin arbeidsinnsats. Hvorfor? Fordi hun har tillit til de verdiene som ligger bak pengene: Hun stoler på at bankens utlån (aktiva) vil dekkes av hennes egen og Olas fremtidige verdiskaping, og i siste instans av realkapitalen som ligger bak.[1]

I virkelighetens verden er det mange banker og mange kunder. Systemet bindes sammen av pengene sentralbanken skaper. Bankene betaler hverandre med penger fra sentralbanken, slik at innskudd skapt av én bank kan overføres til en annen som betaling. For oss som kunder er alle bankskapte penger norske kroner, og de kan veksles inn i kontanter om vi vil.

Bitcoin er annerledes. Ingen lover bort sin fremtidige inntekt eller realkapital når bitcoin skapes. I en verden med bitcoin som eneste betalingsmiddel er det ikke mulig å sette opp balanser som viser sammenhengen mellom penger, inntekt og realkapital fordi det ikke finnes noen slik sammenheng.

I så måte er bitcoin en helt annen type penger enn de vi bruker i dag. Selv om teknologien bak er innovativ, er bitcoin et rent byttemiddel. Det kan ses som en digital versjon av kauriskjell, som ble brukt som betalingsmiddel i Afrika og Asia for flere tusen år siden. Skjellene hadde bare verdi som penger så lenge alle var enige om at de var penger. Da andre betalingsmidler overtok kunne skjellene bare brukes som pynt, og fikk verdi deretter.

For bankpenger er det inflasjon som gjør at verdien faller. Så lenge inflasjonen er lav og stabil er den mulig å ta høyde for i økonomiske avtaler. Det er verre hvis inflasjonen er høy og uforutsigbar, som det finnes flere historiske eksempler på. Det kan skje hvis utlånene øker så raskt at det skapes mer etterspørsel enn økonomien kan levere. I mange land har myndighetene etablert et system som skal hindre en slik utvikling. Viktige deler av dette systemet er inflasjonsmål i pengepolitikken og regulering av bankene.

I sum kreves minst to ting for å mene at bitcoin har tryggere verdi enn bankpenger: Mistro til at systemet bak bankpengene vil virke, og tro på at bitcoin som betalingsmiddel ikke vil lide samme skjebne som kauriskjellene.

Bitcoin som finansielt aktivum

Fortellingen om bitcoin synes å ha endret seg over tid. Fokuset på bitcoin som betalingsmiddel ser ut til å ha avtatt til fordel for bitcoin som et finansielt aktivum.

Mange har påpekt at det ikke er mulig å verdsette bitcoin som finansielt aktivum. I motsetning til en aksje, obligasjon eller eiendom gir ikke bitcoin noen fremtidig kontantstrøm som kan neddiskonteres og gi et utgangspunkt for verdsetting. Bitcoin oppbevares heller ikke på noen konto som gir rente. Det eneste som kan gi avkastning er at noen andre er villig til å betale mer for den i fremtiden.

Bitcoin sammenlignes ofte med gull. I så måte legges det vekt på knapphet som grunnlag for verdi. Systemet skal sørge for at det maksimalt kan skapes 21 millioner bitcoin. Tilsier ikke knapphet i seg selv at prisen på bitcoin skal være høy? Vi lærer jo at et gode vil ha høyere verdi jo knappere det er, alt annet likt.

Sammenhengen mellom knapphet og pris forutsetter at vi snakker om et gode, altså noe som på en eller annen måte er nyttig eller gir glede. Gull har en egenverdi i at mange syns det er pent å se på, for eksempel i smykker. Gull ruster heller ikke og kan smeltes om. Det har egnet seg godt til bruk i mynter opp gjennom historien og brukes i dag i visse industriprodukter. Egenverdien og den historiske statusen til gull taler for at det alltid vil være en viss etterspørsel. Samtidig er det åpenbart at knapphet spiller en rolle for verdien. Gullprisen ville vært en annen hvis alkymistene hadde lyktes.

Bitcoin har kanskje absolutt knapphet, men selve teknologien er ikke knapp. Hvis bitcoin er som gull, har de digitale alkymistene bedre vilkår. Det finnes tusenvis av andre kryptovalutaer og stadig nye kommer til. Det kan lages både citcoin og ditcoin med akkurat de samme tekniske egenskapene som bitcoin – eller bedre. Dersom bitcoin skulle miste all sin popularitet til konkurrenter, virker det rart at knappheten skal fortsette å forsvare verdi.

Samlet sett

Hvis folk ikke vil ha noe bare fordi det er knapt, må verdien av bitcoin henge sammen med nytten som betalingsmiddel. Så er bitcoin nyttig? Svaret avhenger nok av hvem man spør, og om spørsmålet gjelder nytteverdi nå eller i fremtiden. Mitt inntrykk er bitcoin i dag ikke er særlig nyttig som betalingsmiddel, i hvert fall ikke for vanlige forbrukere. Men det kan i teorien endre seg i fremtiden, for eksempel hvis en effektiv og billig infrastruktur for betaling med bitcoin blir utbredt. Eller hvis det lages effektive betalingsmidler på toppen, med bitcoin som en slags reservevaluta. Men hvis det skal gi nytteverdi av betydning, må nok systemene være så gode at mange flere enn i dag velger å bruke bitcoin fremfor andre penger. Samtidig må nok utfordringene med høyt energiforbruk løses.

Så vidt jeg kan forstå må det være forventninger om en slik utvikling som ligger bak verdien av bitcoin. Det blir spennende å se om de innfris.

[1] Kari har brukt noen av pengene til å kjøpe obligasjoner og aksjer som banken har utstedt. Da erstattes noen av innskuddene banken har skapt med mer langsiktig finansiering (obligasjoner) og finansiering som gir rett til bankens overskudd (aksjer).

11 Kommentarer

Kommentarfeltet er stengt

Knut Skoglund

Muno

Knut Skoglund

Arne

Knut Skoglund

jokkevh

Arne

jokkevh

Hank

Arne

Anders

Arne

Arne

Anders

Tor S.

Arne

Svein Ølnes

Arne

Svein Ølnes