Kraftprisene har skutt i været – vil prisene fremover bli høyere enn vi er vant til?

Prisen på kraft i Norge, spesielt sør i Norge, har steget mye det siste året og er nå rekordhøy. Det skyldes dels mindre kraftproduksjon og lavere fyllingsgrad i vannmagasinene som følge av tørt, varmt og stille vær i Norge og dels rekordhøye kraftpriser på kontinentet og i Storbritannia. Terminprisene for kraft indikerer at prisene kan holde seg høye den kommende vinteren, for deretter å falle ned mot et historisk gjennomsnitt her hjemme, mens de forblir betydelig høyere enn det historiske gjennomsnittet for landene på kontinentet og i Storbritannia. Dette innebærer at forskjellene mellom norske kraftpriser på den ene siden og tyske og britiske på den andre kan holde seg mye høyere enn de har vært historisk.

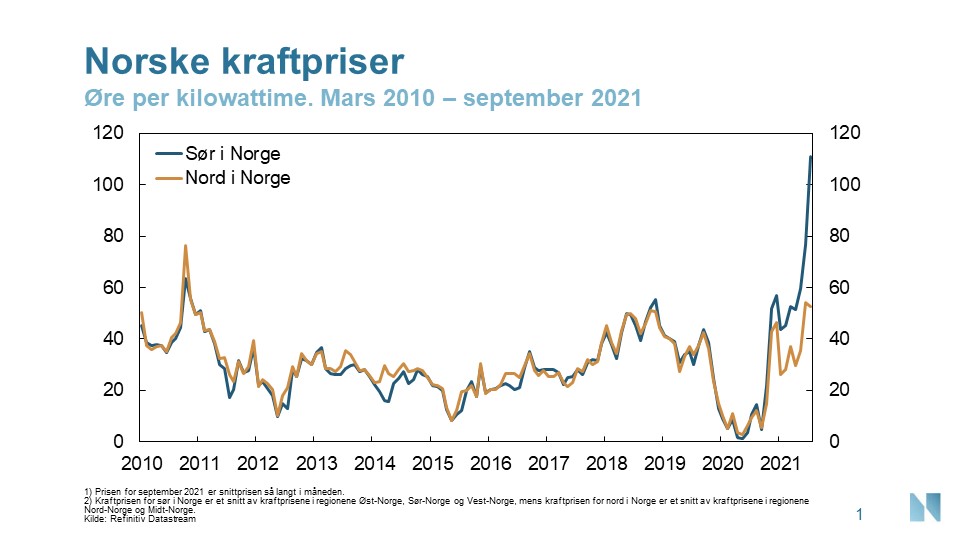

Den rekordhøye kraftprisen i Norge samlet gjenspeiler at prisene har økt i de tre prisregionene Øst-Norge (NO1), Sør-Norge (NO2) og Vest-Norge (NO5). Kraftprisen nord i Norge, det vil si gjennomsnittet for Midt- og Nord-Norge (NO3 og NO4), har ikke steget så mye og er rundt halvparten av prisene i de andre prisregionene. I figur 1 viser vi gjennomsnittet av det vi omtaler som prisene for sør i Norge og nord i Norge.

De rekordhøye prisene sør i Norge skyldes dels lavere fyllingsgrad i vannmagasinene som følge av tørt og varmt vær og dels rekordhøye kraftpriser på kontinentet og i Storbritannia. Høye kraftpriser i resten av Europa påvirker kraftprisen sør i Norge via utveksling gjennom kraftkabler. Norge har lenge hatt kraftutveksling med andre nordiske land og i 2008 fikk vi en kraftkabel direkte til Nederland. Tidligere i år ble det så åpnet en ny kabel til Tyskland og etter planen åpnes det også en kraftkabel til Storbritannia i første del av oktober. De to siste utenlandsforbindelsene vil samlet øke utvekslingskapasiteten med om lag 50 prosent.

Mindre oppgang i kraftprisene nord i Norge skyldes at fyllingsgraden i vannmagasinene der ikke har falt like mye, at vindkraftproduksjonen har vært høyere og at overføringskapasiteten i kraftkablene mot sør er begrenset. Tilsvarende forskjeller i priser ses mellom nord i Sverige og sør i Sverige.

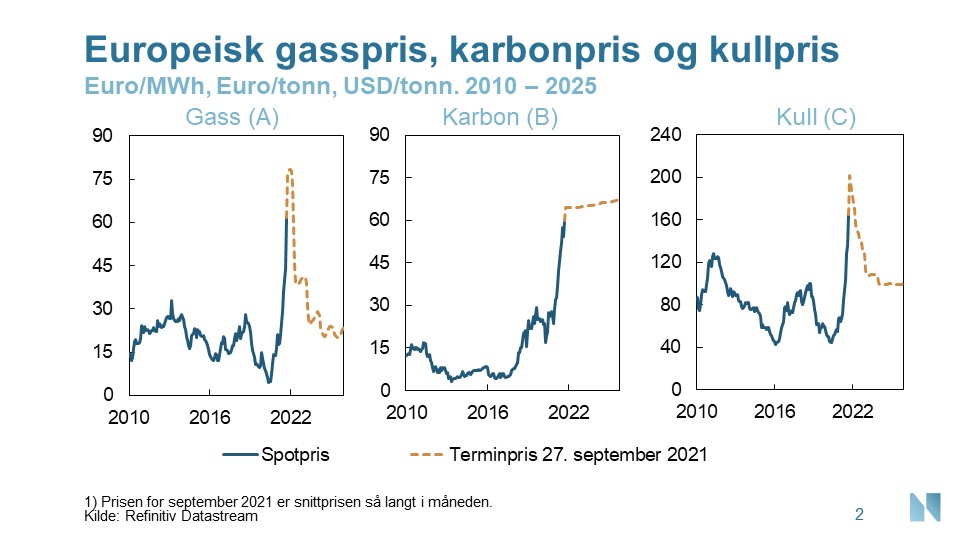

Rekordhøye strømpriser på kontinentet og i Storbritannia skyldes både tilbuds- og etterspørselsforhold. Det har vært lite vindkraftproduksjon som følge av stille vær og svært høye priser for gass, kull og utslippskvoter, se figur 2 A–C. Det er fortsatt gass- og kullkraftverk som balanserer kraftmarkedet i Europa og i større grad når fornybar kraftproduksjon er lav. En kald vinter og vår 2021 og en varm sommer har bidratt til høyere etterspørsel etter gass og elektrisitet til oppvarming og avkjøling. Etterspørselen har også tatt seg opp som følge av gjeninnhentingen i økonomisk aktivitet.

To andre forhold spiller også inn. For det første blir Europa stadig mer avhengig av gassimport fordi egenproduksjonen faller både i Nederland og Storbritannia. Gassimporten fra Russland har imidlertid vært begrenset som følge av produksjonsproblemer og strid om den nye gassrørledningen Nord Stream 2 fra Russland til Tyskland. Importen av flytende gass (LNG) fra resten av verden blir dyrere og mindre som følge av økt etterspørsel fra landene i Asia. For det andre bidrar nedbygging av kullkraft og kjernekraft til at gassprisen får en enda større betydning for kraftprisen når fornybarproduksjonen er begrenset. Samtidig har gassprisen blitt understøttet av høyere karbonpriser, på grunn av tilstrammingen i EUs klimapolitikk, og kraftig oppgang i den globale kullprisen, på grunn av høy etterspørsel i Asia og produksjonsproblemer flere steder. Men med rekordhøye gasspriser har likevel kullkraftproduksjonen økt igjen, til tross for oppgangen i karbonprisen.

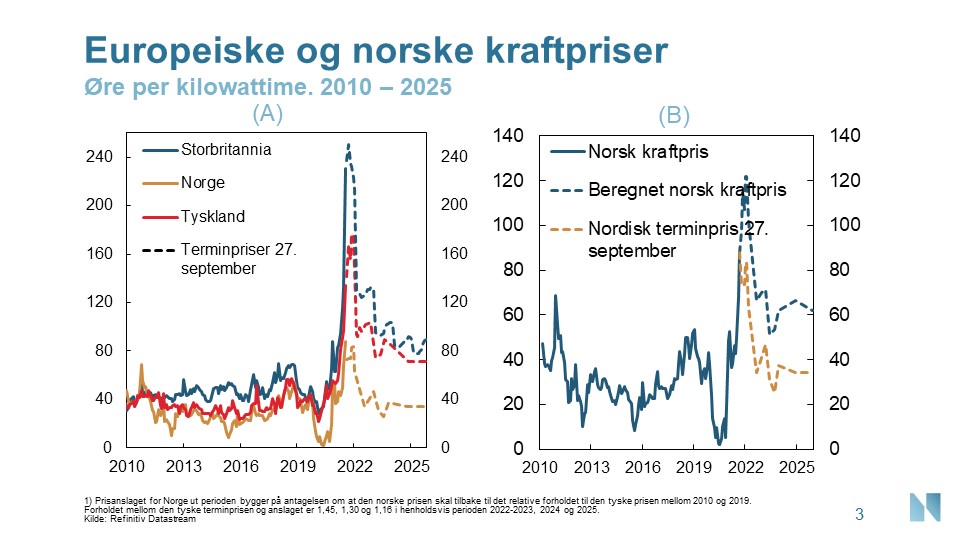

I Norden er det én terminpris som gjelder for den nordiske systemprisen. Systemprisen er felles for hele det nordiske markedet og beregnes ut fra en forutsetning om at det ikke er overføringsbegrensninger i det nordiske overføringsnettet. Med betydelige flaskehalser og store prisdifferanser som nå, vil ikke terminprisene være representative for noen av prisregionene. Men gjennomsnittet av prisene i de fem prisregionene i Norge har historisk vært rimelig nær den felles nordiske systemprisen. I figur 3 A viser vi derfor gjennomsnittsprisen for Norge med terminpriser for den nordiske systemprisen. Figuren har også med de tyske og britiske kraftprisene med tilhørende terminpriser.

Terminprisene indikerer at tyske og britiske kraftpriser vil forbli høye gjennom vinteren, men så reduseres fremover. Dette samsvarer med forløpet for terminprisene for europeisk gass og kull, jf. figur 2A og 2C over. Terminprisene indikerer likevel at kraftprisen i Tyskland og Storbritannia vil forbli vesentlig høyere i årene som kommer enn gjennomsnittsprisene for perioden 2010 – 2019. Det kan ses i sammenheng med at disse landene anslås ha et betydelig kraftunderskudd på mellomlang sikt. Det gjenspeiler en reduksjon i den stabile produksjonskapasiteten til kull- og kjernekraft som ikke oppveies av økningen i ny fornybar produksjonskapasitet, som har mye lavere utnyttelsesgrad på grunn av variable vind og solforhold. I tillegg indikerer terminprisene for utslippskvoter at karbonprisen kan øke videre fremover, jf 2B over. En slik oppgang vil øke produksjonskostnadene for gasskraft og bety ekstra mye når fornybarproduksjonen er lav.

Terminprisene for nordisk kraft indikerer på sin side at prisene i Norge og Norden vil falle og nesten komme ned på gjennomsnittet for perioden 2010 – 2019.[1] Dette innebærer i så fall at differansene mellom tysk og norsk pris samt mellom britisk og norsk pris fremover skal være mye høyere enn de har vært historisk.

Det kan være flere årsaker til at aktørene i markedet venter en slik utvikling. Differansen kan reflektere at Norden og Norge anslås å ha betydelig kraftoverskudd i de kommende årene, som ikke kan eksporteres fullt ut fordi det er så store begrensninger i overføringskapasiteten til utlandet. Kraftubalansene i de ulike markedene vil dermed ikke utjevnes. Alternativt kan prisdifferansene reflektere en antakelse om at kraftprisene sør i Norge og sør i Sverige kommer opp på nivået med prisene på kontinentet og Storbritannia, men at kraftprisene nord i Norge og nord i Sverige vil forbli mye lavere på grunn av overføringsbegrensinger mellom nord og sør.

Antakelsen om et kraftoverskudd i Norge i årene fremover er imidlertid usikker. Strømforbruket ventes å øke når deler av eksisterende kraftkrevende industri erstatter fossile brensler med elektrisitet og ny kraftkrevende industri etableres, som for eksempel hydrogenproduksjon, batterifabrikker og datasentre. Elektrifiseringen av transportsektoren vil skyte ytterligere fart, i tillegg til mer elektrifisering av petroleumsinstallasjonene på sokkelen. Både økt energieffektivisering og en oppgang i kraftproduksjon vil trekke i motsatt retning, men vil neppe fullt ut oppveie den ventede økningen i kraftforbruket.

Det kan også hende at terminprisen på nordisk kraft ikke fullt ut reflekterer den prisutjevnende effekten av de nye kraftkablene til Tyskland og Storbritannia. Så langt i år har vi sett en betydelig økning i kraftprisen sør i Norge som til dels gjenspeiler den nye kabelen til Tyskland. Effektene av den nye kabelen til Storbritannia kan bli stor, spesielt fordi prisdifferansen mot Storbritannia er enda større enn mot Tyskland.

I figur 3 B viser vi den gjennomsnittlige norske kraftprisen, der vi skjematisk beregner en norsk kraftpris fremover med utgangspunkt i tyske terminpriser. Vi har lagt til grunn en prisdifferanse i prosent mellom Norge og Tyskland på linje med gjennomsnittet for perioden 2010 – 2019. En slik prisdifferanse avviker ikke vesentlig fra hva NVE og Statnett legger til grunn i sine langsiktige kraftmarkedsanalyser. For perioden ut 2022 har vi lagt til grunn den høye prisdifferansen den siste tiden. Deretter lar vi prisdifferansen falle gravis til det historiske snittet gjengitt over. Med slike antakelser ser vi at den norske kraftprisen blir en god del høyere enn den nordiske terminprisen indikerer. For perioden 2023–2025 blir prisen i snitt rundt 60 øre/KWh, mens terminprisene indikerer rundt 35 øre/KWh.

Beregningen er egnet til å sette følgende spørsmål på spissen: Er det rimelig å anta at differansen mellom kraftprisen i Norge og omverdenen skal være vesentlig høyere fremover enn den har vært historisk, når vi nylig har åpnet en ny kraftkabel til Tyskland og åpner enda en til Storbritannia? Eller vil kraftprisene i sør i Norge og i Sverige kommer opp på nivået med prisene i Tyskland og nærmere prisene i Storbritannia, mens kraftprisene nord i Norge og Sverige vil forbli mye lavere. I så fall vil kraftprisene i de nordlige delene av Norge og Sverige favorisere nye og eksisterende kraftintensive industrier, herunder de nye «grønne» næringene, mens store deler av befolkningen som bor lenger sørover vil kunne få høyere strømutgifter.

Til slutt: Terminprisene for tysk og britisk kraft kan overvurdere utsiktene for kraftprisene der i årene som kommer. Prisene for gass, kull og karbon kan bli lavere enn det terminprisene for disse indikerer. Utbyggingen av ny fornybar kraft kan bli større og skje raskere enn det markedet nå forventer, og nedbyggingen av kull- og kjernekraft kan gå saktere. Da kan også kraftprisene i Norden og Norge komme mer ned. Vintrene i Norge og Norden kan bli våtere, varmere og mer vindfulle, som kan presse prisene ytterligere ned. Figuren er imidlertid egnet til å illustrere hva den nordiske og norske kraftprisen kan bli dersom den fremover utvikler seg noenlunde i tråd med den historiske prisdifferansen og den tyske terminprisen er et rimelig anslag for fremtidig pris i Tyskland.

[1] Merk at omsetningen i terminkontrakter for nordisk kraft har falt de siste årene, se THEMA Insight Interessen for kraft-futures faller: Er transmisjonsrettigheter svaret? Likviditeten i markedet kan derfor være liten, spesielt for lengre løpetider. Terminprisene kan nå i tillegg gjenspeile en nedsiderisiko, på bakgrunn av erfaringene fra 2020 da prisene falt svært mye. Med forventet kraftoverskudd de kommende årene kan prisrisikoen generelt være asymmetrisk, hvis det typisk anses som mer sannsynlig med varme, våte og vindfulle vintre, snarere enn kalde-, tørre og stille vintre.

En stor takk til Markus Sparre og Karl Gullik Nakken for super hjelp med figurene.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt