Husholdningenes betalingsvaner

Det har skjedd store endringer i husholdningenes betalingsvaner de siste årene. Bruken av kontanter har gått markert ned, bruken av kort har funnet nye former, og bruken av mobilbetalinger har økt. Denne bloggen oppsummerer resultatene fra halvårlige spørreundersøkelser som Norges Bank har gjennomført siden 2017.

Fram til rundt tusenårsskiftet ble de aller fleste betalingene på utsalgssteder gjort med kontanter. I 1993 utgjorde kontantene 85 prosent av slike betalinger. Kortbetalinger sto for 13 prosent, mens sjekkbetalinger sto for resten. I løpet av 90-tallet begynte andelen betalinger med kort å vokse, særlig med det nasjonale debetkortet BankAxept. Snart var kortene dominerende. I 2007 sto de for 76 prosent av betalingene på utsalgssted. Kontantene sto for de resterende 24 prosentene.

Også de siste årene har det skjedd mye med husholdningenes betalingsvaner. Norges Bank har fulgt utviklingen tett, blant annet gjennom halvårlige spørreundersøkelser (se Kunderetta betalingsformidling 2020). I bloggen ser vi nærmere på to ulike betalingssituasjoner: betalinger på utsalgssted og betalinger/overføringer mellom privatpersoner, se figur 1.

Betalingsmåter på utsalgssted

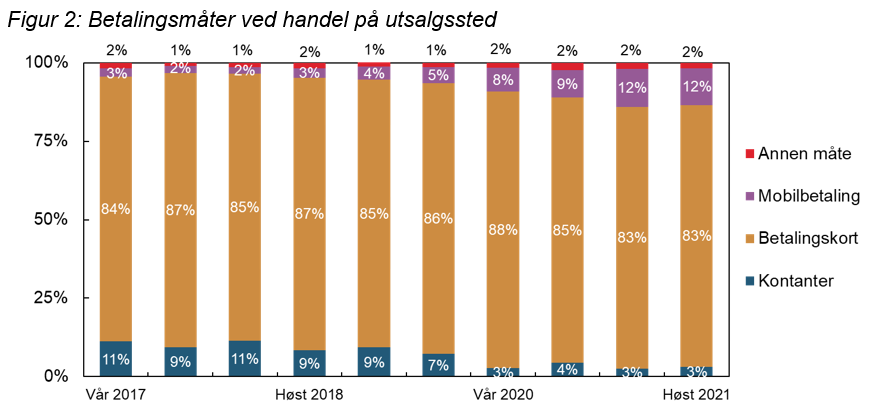

Våren 2017 ble 11 prosent av handelen på utsalgssteder betalt med kontanter. Høsten 2021 hadde denne andelen falt til 3 prosent, se figur 2. Nedgangen føyer seg inn i en langvarig trend, men koronaepidemien har nok bidratt til at nedgangen har vært større enn den ellers ville vært. Fra høsten 2019 til våren 2020 falt kontantandelen fra 7 prosent til 3 prosent. Færre valgte å betale med kontanter, både som følge av frykt for smitte, og fordi mange utsalgssteder oppfordret til å betale på andre måter. Kontantbruken har så langt ikke vist tegn til å ta seg opp igjen.

Bruken av betalingskort på utsalgssteder har endret seg lite gjennom de siste fem årene. De fleste kortbetalinger foregår likevel på en noe annen måte enn i 2017. Mens nesten alle kortbetalingene i 2017 skjedde på tradisjonell måte, med innsetting av kort i terminal og godkjenning med PIN-kode, blir mer enn 80 prosent av kortkjøpene nå gjennomført kontaktløst.

Kontaktløs betaling skjer ved å holde kortet nær terminalen et øyeblikk, uten ytterligere godkjenning. PIN-kode må benyttes dersom beløpet er større enn 500 kroner, eller dersom samlet beløp eller antallet transaksjoner kommer over en bestemt grense. I statistikken regnes betalingen som kontaktløs selv om PIN-kode må benyttes. Kontaktløse kortbetalinger økte betydelig også i perioden før mars 2020, men den største delen av veksten har kommet etter pandemiutbruddet. Betaling uten PIN minsker faren for virussmitte i betalingssituasjonen og er også noe raskere å gjennomføre.

I spørreundersøkelsene har vi valgt å klassifisere mobilbetalinger som en egen kategori og betalingsmåte, selv om det som regel er et betalingskort som er betalingsinstrumentet ved mobilbetaling på utsalgssteder.

Mobilbetalingsløsninger som benyttes på utsalgssteder i dag omfatter blant annet Vipps, Coopay og Apple Pay. Denne typen betalinger kan skje på mange ulike måter. Ofte opprettes kontakt mellom betaler og terminal/betalingsmottaker ved bruk av kontaktløs NFC-teknologi eller skanning av QR-koder. Betalingene godkjennes biometrisk, som oftest med gjenkjenning av ansikt eller fingeravtrykk. Beløpsgrensene ved mobilbetaling er derfor mye høyere enn ved bruk av kontaktløse kortbetalinger uten godkjenning. Bruken av mobilbetaling har økt de siste årene. Som for kontaktløse kortbetalinger har nok bruken økt litt ekstra som en følge av koronapandemien.

Betalingsmåter ved betaling/overføring mellom privatpersoner

Det er langt flere betalinger på utsalgssteder i løpet av et år enn det er betalinger og overføringer mellom privatpersoner. Basert på informasjon fra spørreundersøkelsene og Norges Banks årlige betalingsstatistikk anslår vi at det var rundt 2 milliarder betalinger på utsalgssteder og litt over 300 millioner betalinger mellom privatpersoner i 2020.

Fram til 2015 var det i hovedsak kontantene og nettbanken eller mobilbanken som ble brukt ved betalinger eller overføringer mellom privatpersoner. I 2014 og 2015 ble det etablert flere mobilbetalingsløsninger i Norge, blant disse Vipps, MobilePay og mCash. Løsningene hadde noe ulike bruksområder, men alle tilbød muligheten for betaling mellom privatpersoner. Spesielt Vipps ble fort en stor suksess på dette området.

Betaling med Vipps innebar på mange områder en forenkling og økt trygghet i forhold til de eksisterende betalingsmåtene. Mange opplevde nok det som mer lettvint å bruke mobilnummeret enn å skaffe til veie kontanter eller overføre via nettbanken. Betalingene var også irreversible når de først var satt i gang. Dette innebar økt trygghet i forhold til bruk av nettbank eller mobilbank, der betaler kunne stoppe betalingen så lenge den ikke var sendt til oppgjør av banken.

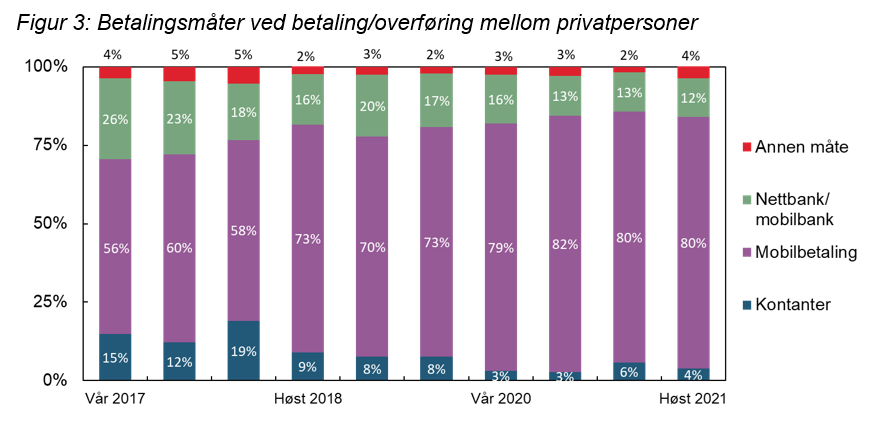

Allerede våren 2017 sto mobilbetalinger for mer enn halvparten av alle betalinger og overføringer mellom privatpersoner, se figur 3. Dette gjaldt i all hovedsak bruk av Vipps. Bruken av Vipps har fortsatt å øke og utgjør en stadig økende andel av betalingene og overføringene mellom privatpersoner.

I den seneste undersøkelsen sto nettbank og mobilbank for 12 prosent av betalingene, mens kontantene sto for kun 4 prosent.

Har utviklingen de siste årene bidratt til et mer effektivt betalingssystem?

I et effektivt betalingssystem kan betalinger gjennomføres raskt og sikkert, til lave kostnader og på en måte som dekker brukernes behov.

Som vi har sett i denne bloggen, har det vært en rivende utvikling i det norske betalingsmarkedet de siste årene. Valgmulighetene i ulike betalingssituasjoner har blitt flere, og bruken har gått i retning av raskere og enklere betalingsmåter. Dette har bidratt til et mer effektivt betalingssystem.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

2 Kommentarer

Kommentarfeltet er stengt

Gjermund Sælesnminde

Terje Åmås

Gjermund Sælesnminde

Takk for hyggelig tilbakemelding!

Hilsen Terje