Fremtidens pensjonister vil ha lavere pensjon og høyere gjeld – så de må spare mer eller jobbe lenger

Går man av med pensjon ved fylte 67 år, vil fremtidens pensjonister få utbetalt lavere pensjon enn i dag. Pensjonsreformen innebærer at utbetalt pensjon som andel av sluttlønn ved gitt pensjonsalder gradvis vil synke for de som er født etter 1963. Samtidig forventer vi at fremtidens pensjonister vil pensjonere seg med relativt sett mer gjeld enn i dag. Men det er muligheter: Man kan jobbe lenger eller spare mer.

I årene framover vil en stadig større andel av befolkningene være pensjonister. Pensjonsreformen løser dette på to måter:

- Utbetalt pensjon justeres etter antallet forventede leveår. Når levealderen stiger, vil pensjonsutbetalingen fordeles over flere år, slik at årlig utbetaling faller. (Dette gjelder for grunnpensjonen fra Folketrygden og for ytelsesbaserte tilleggspensjonsordninger.)

- Man skal øke arbeidsstyrken gjennom å gi høyere pensjon jo lenger man står i arbeid.

Målet med pensjonsreformen er å gjøre pensjonssystemet mer bærekraftig. Men siden pensjonsutbetaling blir mer avhengig av hvor lenge man jobber, vil den enkelte bære en større risiko dersom man ikke kan stå lenge i jobb. I tillegg kommer risikoen fra usikker avkastning på private pensjonsordninger.

Pensjonsutbetalingene vil falle

Pensjon er en rettighet man opparbeider som arbeidstaker. Et yrkesliv strekker seg gjerne over mer enn 40 år, og involverer mange ulike arbeidsgivere. Dette gjør det komplisert å beregne den enkeltes pensjon. Dermed blir det også vanskelig for den enkelte å beregne hvor mye man må spare til pensjonsalderen for å kunne ha ønsket nivå på konsumet.

Vi har valgt å forenkle regnestykket ved å vise hva det nye pensjonssystemet kan bety for en som har hele sin arbeidskarriere i offentlig sektor og som har en ganske jevn lønnsvekst gjennom arbeidskarrieren. Gitt at levealderen i befolkningen utvikler seg i tråd med middelalternativet til SSB, vil forventet utbetalt pensjon hvis man står i arbeid til fylte 67 år falle fra 69 prosent av sluttlønn (før skatt) hvis man er født i 1963, til under 52 prosent av sluttlønn hvis man er født i 1993, se figur 1. Merk at pensjon for offentlig ansatte for de født etter 1963 ikke lenger skal beregnes av sluttlønn, men av et pensjonsgrunnlag basert på gjennomsnittlig lønn gjennom arbeidskarrieren, så her gjør vi en forenkling. Vi antar også at man har inntekt under 6 G (i 2020 utgjorde 1 G kr 101 351). For høyere inntekter avkortes pensjonsandelen.

Morgendagens pensjonister vil ha mer gjeld – og kanskje mindre formue

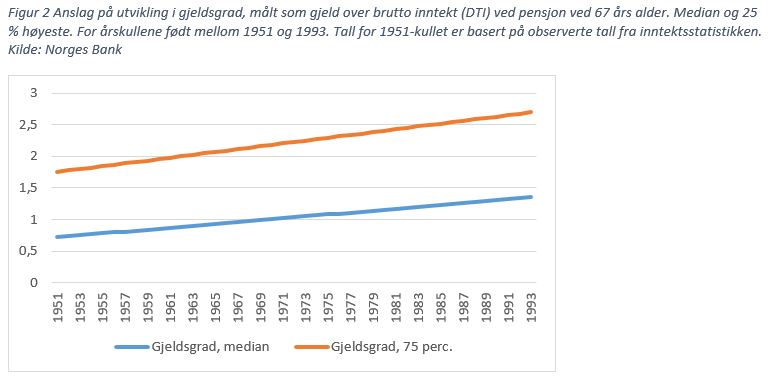

Hvor mye gjeld man har når man blir pensjonist kan bety mye for hvor mye man har å rutte med. De siste årene har gjeldsgraden steget jevnt og trutt – også for pensjonister. «Den vanlige pensjonist» – representert ved median-husholdningen ved fylte 67 år – går ikke lenger gjeldfri inn i tilværelsen som pensjonist. Samtidig har finansiell sparing ligget ganske fast som andel av inntekt. Hvis veksten i gjeldsgrad fortsetter i årene som kommer, vil de som går av med pensjon om 30 år ha nesten dobbelt så mye gjeld relativt til inntekt som i dag, se figur 2.

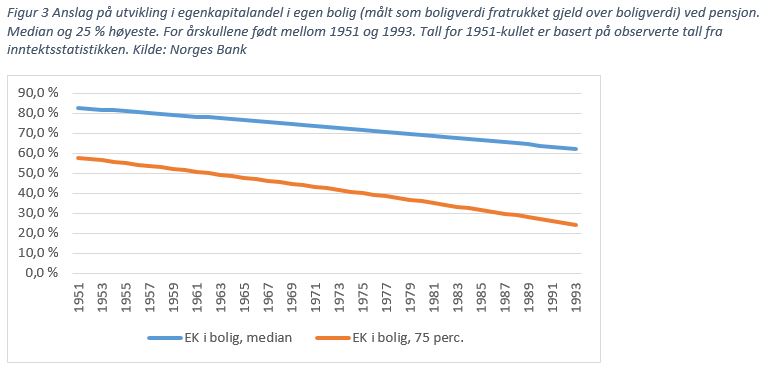

De som går av med pensjon i dag kjøpte gjerne boligen sin på 1980- og 90-tallet. Mange har tjent gode penger på høy prisvekst i boligmarkedet. Noe av egenkapitalen i egen bolig kan man ved oppnådd pensjonsalder ta ut i form av et seniorlån, det vil si et lån hvor man slipper å betale renter og avdrag mot sikkerhet i bolig.

Morgendagens pensjonister vil ha tatt opp mer boliggjeld, men det er ikke usannsynlig at boligprisveksten blir mer avdempet fram mot 2050 enn den har vært i årene etter 1990 – selv om det kanskje ikke så slik ut i 2020. Vi legger til grunn at boligprisveksten de neste 30 årene vil være på linje med lønnsveksten. En kombinasjon av mer gjeld og mindre boligprisvekst vil gi lavere egenkapitalandel i egen bolig for fremtidige pensjonister, se figur 3. Selv om man har høyere verdi på boligen, vil muligheten til å ta ut seniorlån være redusert. Det skyldes at bankene krever høy egenkapitalandel ved slike lån. Det kan også være vanskelig å realisere boligformue ved å selge seg ned i boligmarkedet når man blir gammel. For de fleste som bor i normale boliger vil en ny pensjonistbolig med samme standard som den boligen man er vant til, koste om lag det samme som den boligen man selger.

Morgendagens pensjonister får mindre å rutte med…

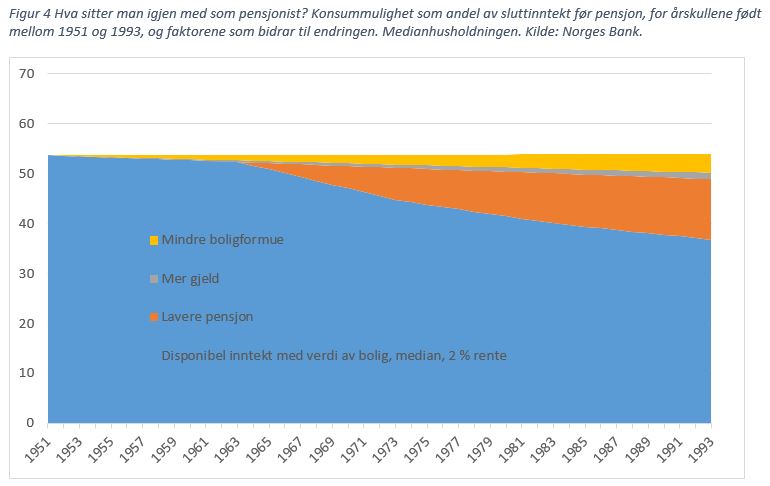

Når vi summerer dette opp, blir bildet for morgendagens pensjonister litt blekt. Går man av ved 67 år får man utbetalt betydelig mindre pensjon enn i dag. I tillegg må man betale renter (og mulige avdrag) på mer gjeld. Og fordi egenkapitalandelen i boligen er mindre, kan den typiske pensjonisten ta opp mindre i seniorlån. Hvis vi oppsummerer disse tre effektene, finner vi at de som er født i 1993 kan forvente å ha nesten 15 prosent lavere konsummulighet som andel av sluttinntekt når de går av med pensjon enn de som er født i 1951, se figur 4.

….dersom de ikke jobber lenger eller sparer mer

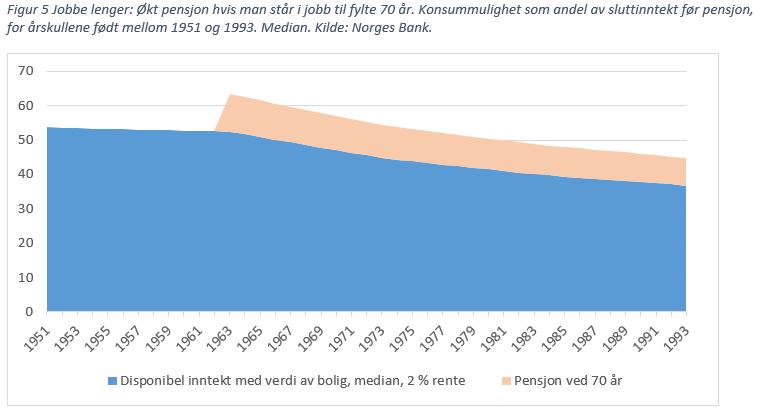

Et sentralt poeng i pensjonsreformen er at man skal få høyere pensjonsutbetaling hvis man står lenger i jobb. For de som er født etter 1963 blir påslaget for å stå lenger i jobb betydelig. Står man i arbeid til man er 70 år, øker utbetalingen med nesten 10 % sammenliknet med å gå av med pensjon når man er 67 år, se figur 5. For mange årskull blir da noen ekstra år i arbeid tilstrekkelig til å sikre en like høy disponibel inntekt som de ville ha fått i det gamle systemet. For de yngste vil det derimot ikke holde å jobbe til man er 70 år. Men dersom de velger å jobbe også etter fylte 70 år, vil pensjonen kunne øke ytterligere.

Alternativet er å spare mer. For å illustrere dette, har vi laget et lite regneeksempel: Vi antar at man fullt ut ønsker å kompensere for lavere pensjonsutbetaling. Vi legger til grunn en årlig spareavkastning på 2 prosent. Hvor mye man må øke sparingen, som andel av brutto inntekt, er avhengig av når man begynner å spare. Begynner 1993-kullet å øke sin sparing når de er 50 år, må de spare over 17 prosent av bruttoinntekten hvert år for å ha like stor andel av arbeidsinntekten tilgjengelig for konsum som 1951-kullet gitt pensjonering ved 67 år, se figur 6. Øker de derimot sparingen fra de er 30 år, holder det å spare litt over 6 prosent av bruttoinntekten hvert år. Kanskje er økt sparing noe vi allerede ser tegn til? I hvert fall har samlet sparerate i Norge steget siden pensjonsreformen ble innført.

Fremtiden er usikker

Hvis morgendagens pensjonister går av i omtrent samme alder som i dag og ikke øker sparingen som illustrert over vil de få betydelig mindre å rutte med. Hvis gjeldsgraden fortsetter å vokse og boligprisveksten avtar vil de dessuten være dårligere stilt også formuesmessig.

Pensjonsreformen innebærer at den enkelte må ta en større del av ansvaret og bære en større del av risikoen for egen pensjon. Skal man få mer utbetalt, må man stå lenger i jobb. For mange er det en mulighet, men det innebærer også en betydelig risiko. Hvem vet hvordan helsa er, eller hvordan arbeidsmarkedet ser ut når man er 67 år? Det er mulig levealderen og helsen er betydelig bedre i framtiden enn den er nå, men egen helse utvikler seg ikke nødvendigvis i takt med gjennomsnittet. Sykdom eller annen uførhet kan ramme oss alle. Arbeidslivet og holdningene til eldre arbeidstakere må også endre seg for at flere skal kunne stå i jobb i høy alder. Skal man være noenlunde sikker på å oppnå samme relative konsummuligheter som det dagens pensjonister har, bør man derfor øke den private sparingen. Jo tidligere man begynner, desto mindre blir innhugget.

0 Kommentarer

Kommentarfeltet er stengt