Varig prisfall på næringseiendom kan gi store tap i bankene

Tap på utlån til næringseiendom er ofte en driver i alvorlige bankkriser. Men både under pandemien i 2020 og under finanskrisen i 2008-2009 var tap på utlån til næringseiendom i norske banker lave, tross store fall i markedsleiepriser. I denne bloggen viser vi at kortvarige fall i leiepriser skal ha liten effekt på tapsavsetninger i denne næringen. Store tap utløses først når man antar store og varige nedskrivninger av eiendomsverdier, slik man gjorde under bankkrisen på begynnelsen av 1990-tallet. Da kan til gjengjeld bankenes tap på utlån til næringseiendom bli store.

Utlån til næringseiendomsforetak utgjør over 35 prosent av bankenes samlede utlån til foretak. Et næringseiendomsforetak er et foretak som eier, kjøper, selger eller leier ut næringseiendom. Næringseiendom har ofte langsiktige leiekontrakter, og den løpende inntekten er derfor relativt sikker. Dessuten kan foretakene stille pant i fast eiendom. I gode tider er det lite risiko knyttet til slike utlån (se Norges Bank Staff memo 11/2018).

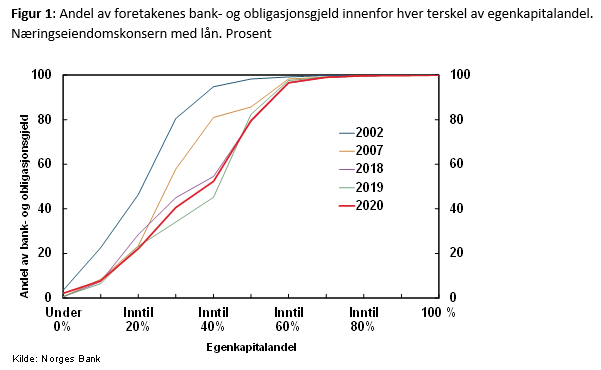

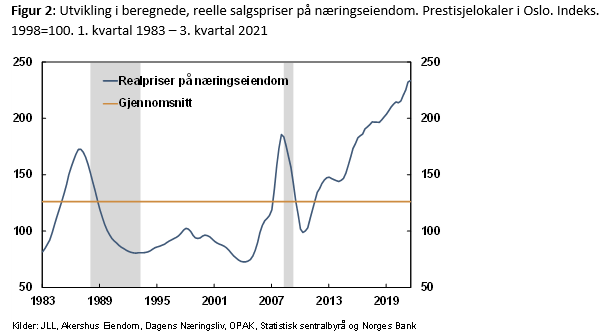

Næringseiendomsforetakene har forbedret sin finansielle stilling de siste årene. Egenkapitalandelen har vokst markert siden 2002, se figur 1. Noe av dette skyldes økt bruk av bokføring til virkelig verdi og god verdistigning på næringseiendom, se figur 2, men de økte verdiene har ikke fullt ut blitt motsvart av økt opplåning. Foretakene er derfor mer solide nå enn før. Under pandemien i 2020 så man et markert fall i markedsleieprisene i næringseiendom, men tapene på næringseiendomslån forble lave (se for eksempel tabell 4, side 70, i Finansiell stabilitet 2021).

Likevel er det grunn til å følge denne næringen nøye. I bankkriser er næringseiendom ofte den viktigste kilden til tap i bankene. Hva skal til for å utløse store tap i denne næringen?

Et midlertidig fall leiepriser betyr lite

I dårlige tider faller foretakenes omsetning. Faller omsetningen så mye at det fører til negativt resultat, vil det redusere foretakets egenkapitalandel, og kan øke risikoen for konkurs. I næringer hvor omsetningen er stor i forhold til balansen, slik det er i mange tjenesteytende næringer, virker denne kanalen raskt. Ett år med lav omsetning og negative resultater kan spise mye av egenkapitalen i foretaket.

I næringseiendom er imidlertid den årlige omsetningen lav sammenliknet med verdien av eiendelene. Da tar det tid før en slik effekt slår igjennom. På kort sikt kan foretaket opprettholde mesteparten av sin egenkapital, selv om det går med underskudd.

I tillegg er mye av inntekten i næringseiendomsforetak ofte skjermet mot midlertidige sjokk. For næringseiendom kan noen leietakere falle fra, men det største fallet i omsetning kommer sannsynligvis gjennom lavere leiepriser på nye kontrakter. Leiekontrakter har normalt lang løpetid, og bare noen forfaller hvert år. Det vil derfor ta tid før lavere leiepriser på nye kontrakter slår ut i samlet inntjening.

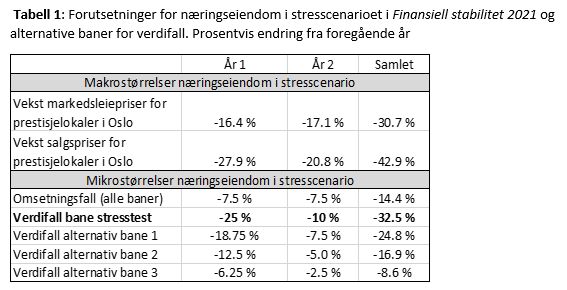

For å illustrere hvordan disse mekanismene slår ut for mulige tapsvurderinger av næringseiendom, tar vi utgangspunkt i de to første årene av de makroøkonomiske fremskrivningene som ble brukt i stresstesten i rapporten Finansiell stabilitet 2021. I dette stresscenarioet anslås leieprisene på prestisjelokaler i Oslo å falle om lag 30 prosent over to år. Dette slår bare delvis ut i samlede leieinntekter for næringseiendomsforetakene. Vi legger til grunn at omsetningen i disse foretakene faller med nær 15 prosent, se tabell 1.

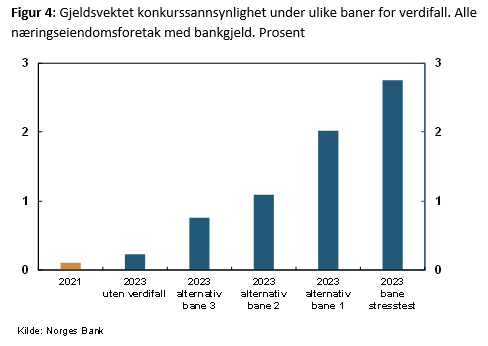

Vi har lagt scenarioet inn i vår modell for tapsfremskrivninger (modellen er nærmere beskrevet i Staff memo 10/2020). For å illustrere effekten av leieprisfall alene, legger vi i første omgang ikke inn noe prisfall. Fallet i leieinntekter, i seg selv, reduserer egenkapitalandelen med 0,4 prosentpoeng samlet gjennom året. Sammen med fremskrivningene av makroøkonomiske indikatorer, øker det estimert, gjeldsvektet konkurssannsynlighet i vår modell fra 0,11 prosent til 0,23 prosent, se figur 4.

De siste årene har tap som andel av utlån i næringseiendom vært 0,1-0,15 prosent per år. En dobling i konkurssannsynlighet betyr derfor relativt lite for bankenes tapsavsetninger – man kan se for seg en økning til 0,2-0,3 prosent av utlån til næringen. Det vil ha liten effekt på bankenes kapitaldekning. Dette kan forklare hvorfor tapene på utlån til næringseiendom forble lave gjennom pandemiåret i 2020 – leieprisfallet ble vurdert som midlertidig, og fikk liten effekt på verdsettingen av eiendom.

Et varig fall i leiepriser som påvirker verdsettingen, betyr mye

Hvis man tror at leieprisfallet er varig, kan bildet endre seg radikalt. Verdsettingen av næringseiendom påvirkes av to hovedstørrelser: forventede leieinntekter og avkastningskravet. Hvis man tror at fallet i leieprisen er varig, og dessuten legger til grunn at fremtiden har blitt mer usikker slik at avkastningskravet øker, vil verdien av næringseiendom falle. Lavere eiendomsverdier får en direkte effekt på eiendomsforetakenes balanser, siden nedskrivningene som regel har stor effekt på resultatet, og negativt resultat reduserer egenkapitalandelen.

I stresscenarioet fra Finansiell stabilitet 2021 vil et fall i leieprisene og en økning i avkastningskravet redusere salgsprisene på de mest attraktive næringseiendommene med 28 prosent i det første året av stresstesten, og videre med 21 prosent i år 2, se tabell 1.

Verdifallet for næringseiendomsforetakene blir mindre enn prisfallet for disse prestisjelokalene alene skulle tilsi. Næringseiendomsmarkeder er veldig forskjellige i ulike regioner. I store byer er det hyppige transaksjoner og ofte bytte av leietakere. På mindre steder er antallet aktører normalt mer stabilt. Med bakgrunn i regionale prisindekser fra ulike byer i Norge, har vi grunn til å tro at markedet for prestisjelokaler i Oslo har de største prissvingningene. I banen fra stresstesten, faller verdiene med 25 prosent i år 1 og 10 prosent i år 2, se tabell 1.

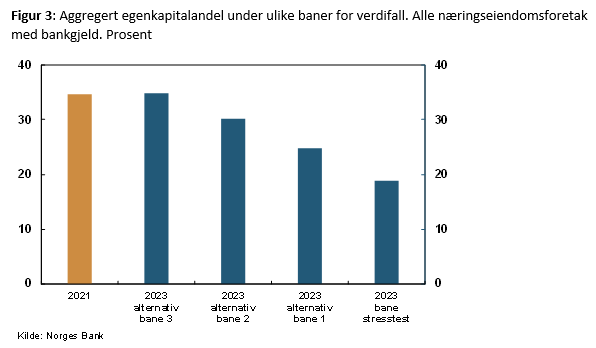

Verdifallet reduserer foretakenes egenkapitalandel og øker konkurssannsynligheten. Med et fall i bokførte eiendomsverdier på 32,5 prosent, vil aggregert egenkapitalandel i næringseiendomsforetakene falle fra om lag 35 prosent til 19 prosent etter 2 år, se figur 3. Det øker estimert gjeldsvektet konkurssannsynlighet fra 0,11 til 2,75 prosent, en faktor på 25, se stresstestbanen i figur 4. Det kan bety at bankene må ta 2,5 - 3 prosent tap på slike lån. I tillegg må bankene trolig legge til grunn større tap ved mislighold (på engelsk kjent som «loss given default», LGD) hvis prisfallet vedvarer, og det vil bidra til å holde tapsraten høy over flere år. For eksempel var tapene på næringseiendomslån i norske forretningsbanker under bankkrisen i 1988-1990 3-4 prosent hvert år (før de eksploderte, med nedskrivninger på rundt 12 prosent i 1991).

Det er viktig å understreke at det er stor usikkerhet om hvor mye eiendomsverdiene på bankenes portefølje vil nedskrives når markedsprisen på prestisjelokaler i Oslo faller. Et ekstra usikkerhetsmoment er hvilken verdi eiendommene er bokført med i næringseiendomsforetakenes porteføljer. En stor andel av foretakene bokfører eiendommer etter historisk kost. Hvis bokført verdi reflekterer kjøpspris for mange år siden, kan det være at et selv et stort fall i markedsverdier ikke påvirker foretakets verdsetting, siden verdien på balansen uansett er lavere. For å få frem usikkerheten knyttet til verdsetting av balansen, viser vi tre alternative baner hvor verdifallet på bokført balanse er mindre enn lagt til grunn i stresstesten. I bane 1 reduserer vi verdifallet med 25 prosent. Da øker konkurssannsynligheten om lag 20 ganger. Halverer vi verdifallet sammenliknet med stresstesten (bane 2), øker gjennomsnittlig konkurssannsynlighet med om lag 10 ganger sammenliknet med før sjokket. Setter vi verdifallet til 25 prosent av det mest alvorlige scenarioet (bane 3), er økningen om lag 5 ganger nivået før sjokket. I så fall kan vi anta at tapene øker til mellom 0,5 og 0,7 prosent av utlån til næringen, noe bankene normalt skal kunne håndtere uten store effekter for kapitaldekningen.

For å oppsummere, det må et stort eiendomsprisfall til før bankene vil tape mye på sine utlån til næringseiendom. Selv med et stort prisfall, er det imidlertid usikkert hvor mye bankene vil tape. Mange av næringseiendomsforetakene har en buffer ved at bokførte verdier er lavere enn markedsverdien. Fremover vil vi arbeide for bedre å forstå risiko i ulike deler av bankenes utlån til næringseiendom.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

2 Kommentarer

Kommentarfeltet er stengt

Jon Mjølhus

Ida Nervik Hjelseth

Jon Mjølhus