QE og helikopterpenger – hva er forskjellen?

Siden finanskrisen i 2008 har sentralbanker i andre land gjort nye ting for å oppfylle sine oppdrag om stabil inflasjon. Flere av tiltakene har medført såkalt pengetrykking – som er at sentralbankene lager nye penger (elektronisk på konto, ikke sedler og mynt). I dette innlegget sammenligner jeg to tiltak som innebærer nye sentralbankpenger: kvantitative lettelser (QE) og helikopterpenger. QE virker gjennom lavere langsiktige renter. Helikopterpenger er i bunn og grunn finanspolitikk betalt av sentralbanken.

Før krisen ble pengepolitikk i de fleste land utøvd kun ved å sette styringsrenten opp og ned. I Norge er det fortsatt slik. Hos oss og i mange andre land er styringsrenten den renten bankene får på sine innskudd i sentralbanken fra en dag til den neste. Styringsrenten gir sentralbanken kontroll over de helt korte rentene på lån mellom banker. Når styringsrenten settes ned, faller normalt også bankenes flytende renter på lån og innskudd. Renter på nye lån med langsiktig, fast rente kan utvikle seg annerledes enn styringsrenten. De påvirkes også av forventninger om hva styringsrenten vil være i fremtiden og av ulike risikopremier i markedene.

Etter krisen har flere sentralbanker brukt kvantitative lettelser (QE, «quantitative easing») for å få ned langsiktige renter. Det må ses i lys av at styringsrentene allerede var lave, og at lån med faste renter er vanlig blant husholdninger og bedrifter i en del andre land. Sentralbankene laget nye penger og brukte dem til å kjøpe verdipapirer i markedet, i all hovedsak statsobligasjoner. Kjøpene presser prisen på obligasjonene opp og den effektive renten ned. QE har bidratt til historisk lave langsiktige renter i mange land. Selv om pengepolitikken er strukket langt, er inflasjonen fortsatt for lav mange steder.

Helt innerst i skuffen med virkemidler ligger helikopterpengene. Ingen har brukt dette som verktøy for å få opp inflasjonen, men etter finanskrisen har muligheten blitt diskutert internasjonalt.¹ Helikopterpenger kan ses som en siste, drastisk, utvei for å øke inflasjonen, når alle andre virkemidler er prøvd og uttømt.

Helikopterpengene henter sitt navn fra bildet av at sentralbanken drysser penger over økonomien fra et helikopter. I praksis ville det ikke skje slik, men ved at sentralbanken lager elektroniske penger som settes i sirkulasjon i økonomien og bidrar til ny etterspørsel, produksjon og høyere inflasjon. Den mest nærliggende metoden er at sentralbanken overfører penger til staten som så bruker dem til å kjøpe varer og tjenester, gir dem bort til befolkningen, eller finansierer skattekutt. I flere utviklede land vil en slik pengegave til staten være i strid med lovgivingen, men med nok politisk vilje kan reglene tøyes eller endres. En alternativ metode ville være at sentralbanken gir bort et visst pengebeløp direkte til alle innbyggerne i landet. Uttrykket helikopterpenger ble først brukt av økonomen Milton Friedman i 1969. I 2002 argumenterte Ben Bernanke, senere sentralbanksjef i USA, for at helikopterpenger kunne være et effektivt tiltak for å løfte økonomien i Japan.

Både QE og helikopterpenger innebærer at sentralbanken lager nye penger, så hva er egentlig forskjellen?

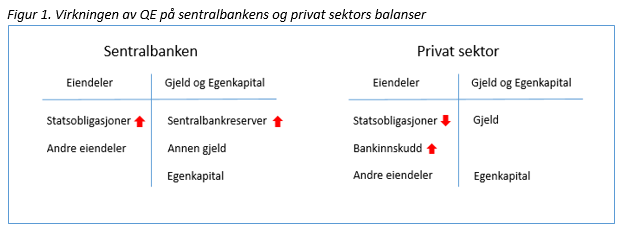

Med QE kjøper sentralbanken statsobligasjoner fra privat sektor. Privat sektor får bankinnskudd mot å gi fra seg en fordring på staten. Sett under ett kjøper staten og sentralbanken tilbake en form for gjeld til privat sektor, statsobligasjoner, og erstatter den med en annen, sentralbankpenger (bankenes innskudd i sentralbanken, også kalt sentralbankreserver). I prosessen presses rentene på statsobligasjoner ned, potensielt med smittevirkninger til andre verdipapirer i økonomien. De som har lån får lavere renteutgifter, og eiere av verdipapirer som stiger i verdi får økt formue. Men ellers har ikke tiltaket noen direkte effekt på inntekten til husholdninger og foretak. På samme måte som med endringer i styringsrenten, altså normal pengepolitikk, kommer virkningen av QE gjennom lavere renter. For at det skal få effekt ut i økonomien, må husholdninger og foretak reagere med å øke sin etterspørsel etter varer og tjenester.

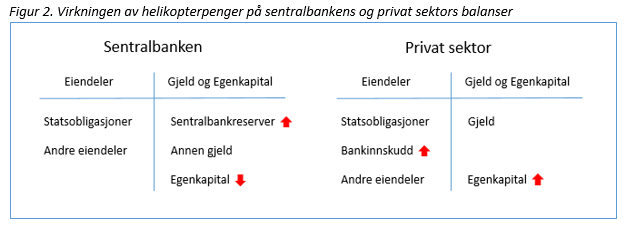

Helikopterpenger virker annerledes. Da lager sentralbanken nye penger og gir dem bort, uten å få noe annet igjen. Hvis pengene gis til staten, får staten økte innskudd i sentralbanken og økt egenkapital. Når staten bruker pengene, som er poenget med tiltaket, skapes ny etterspørsel. Hvis sentralbanken gir pengene rett til husholdninger, får de nye bankinnskudd uten å gi fra seg noe annet. I motsetning til QE skaper helikopterpenger ny kjøpekraft «krone for krone».

Helikopterpengene gis fra offentlig sektor til privat sektor. Tiltaket er derfor å anse som bruk av offentlige midler, altså finanspolitikk, snarere enn pengepolitikk. Forskjellen fra vanlig finanspolitikk er at finansieringen kommer fra sentralbanken, og ikke fra at staten krever inn mer skatt eller låner penger av privat sektor (eller bruker avkastningen fra et fond, som hos oss).

QE og helikopterpenger virker ulikt på aktørenes balanser. Med QE øker sentralbankens balanse, se figur 1. Sentralbanken får nye eiendeler (statsobligasjoner) og ny gjeld (sentralbankreserver). Privat sektors balanse øker ikke, det er bare sammensetningen som endres. Privat sektor gir fra seg statsobligasjoner og får bankinnskudd tilbake.

Med helikopterpenger endres bare sammensetningen av sentralbankens balanse, ved at egenkapital omgjøres til gjeld, se figur 2. Men privat sektors balanse øker. De får økte bankinnskudd (direkte fra sentralbanken eller via staten) uten at de får mer gjeld. Motposten for privat sektor er derfor økt egenkapital. Kjøpekraften øker uten at det går veien om lavere renter.

Betyr alt dette at helikopterpenger er en «gratis lunsj» for offentlig sektor, altså en kostnadsfri metode for å stimulere samlet etterspørsel og få opp inflasjonen?

Svaret er dessverre nei. Helikopterpengene skaper nye innskudd fra bankene i sentralbanken. Sentralbanken må gi en rente nær styringsrenten på disse innskuddene for å kunne kontrollere de kortsiktige markedsrentene. Helikopterpengene blir kanskje skapt i en situasjon der styringsrenten er lav eller null, slik at det ikke spiller noen stor rolle der og da. Men innskuddene vil være der permanent (med mindre tiltaket reverseres). Når økonomien en gang normaliseres og sentralbanken skal øke renten, må den også betale rente på helikopterpengene. Isolert sett reduseres sentralbankens fremtidige overskudd av at den har utstedt helikopterpenger (mer gjeld). Lavere overskudd for sentralbanken betyr lavere inntekt for eieren, som er staten. Med helikopterpenger slipper altså staten å låne penger og betale rente i dag, men til gjengjeld får den overført mindre inntekter fra sentralbanken i fremtiden. Staten låner på en måte av sine fremtidige inntekter fra sentralbanken.

I prinsippet kunne offentlig sektor unngå kostnadene ved å pålegge bankene et reservekrav, det vil si tvungne innskudd i sentralbanken, som det ikke betales rente på. Men det ville være det samme som å skattlegge bankene for å finansiere de økte offentlige utgiftene. Vi må anta at bankene ville tatt igjen dette gjennom høyere renter til kundene, noe som vil motvirke virkningen av helikopterpengene.

Men hva hvis staten benytter lavere langsiktige renter etter QE til å lånefinansiere et større budsjettunderskudd? Da blir skillet mellom QE og helikopterpenger mindre skarpt. Si at staten selger like mye statsobligasjoner som sentralbanken kjøper og deler ut pengene til husholdninger. Da blir virkningen på privat sektors balanse som i figur 2 over: Privat sektor får økte innskudd og økt egenkapital. For offentlig sektor blir forskjellen at økningen i netto gjeld kommer på statens balanse, ikke sentralbankens. Det virker mer ryddig, siden tiltaket i bunn og grunn er finanspolitikk. Bekymring for en slik finanspolitikk, med økt statsgjeld som resultat, har likevel vært brukt som argument mot QE som virkemiddel i pengepolitikken.

Historien er full av eksempler på pengetrykking for å finansiere statens utgifter. Mange har endt med høy inflasjon, og noen med inflasjon helt ute av kontroll. Det er all grunn til å tro at helikopterpenger i tilstrekkelig dose vil være effektivt for å få opp inflasjonen. Men innvendingene er mange: Tiltaket er egentlig bare finanspolitikk finansiert på en uryddig måte, det skaper uklarhet om ansvarsdelingen i den økonomiske politikken og det truer sentralbankenes uavhengighet. I debatten ute er det er ulike syn på om gevinstene er større enn kostnadene.

Det beste vil være om vi slipper å finne det ut.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

¹ I Hong Kong planlegger myndighetene nå å dele ut 10 000 Hong Kong dollar (vel 12 000 norske kroner) til alle innbyggere over 18 år. Tiltaket omtales som helikopterpenger i flere medieoppslag. Men det fremgår ikke at tiltaket er finansiert gjennom pengetrykking fra sentralbanken. Hvis tiltaket er finansiert slik offentlige utgifter vanligvis blir, er det strengt tatt ikke helikopterpenger (selv om det ligner).

10 Kommentarer

Kommentarfeltet er stengt

Ottar Lystad

Arne

Ottar Lystad

Ottar Lystad

Arne

Ottar Lystad

Ottar Lystad

Ottar Lystad

Ottar Lystad

Kjetil Kalager

Arne

Kjetil Kalager