Ny tøff tid for industrien?

I nedgangskonjunkturer er industrien gjerne blant de næringene der flest arbeidsplasser går tapt. Så langt har koronautbruddet gitt større utslag i andre deler av økonomien, men med et kraftig aktivitetsfall internasjonalt og utsikter til lavere investeringer på norsk sokkel kan norsk industri gå en ny krevende tid i møte.

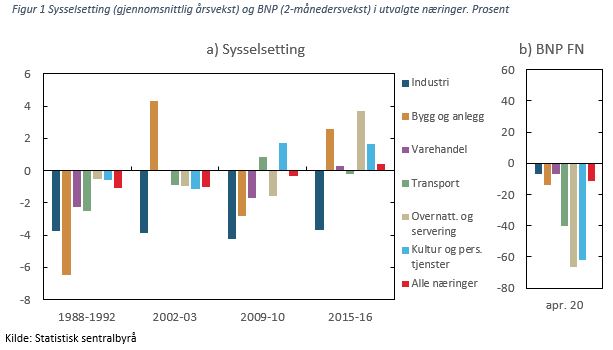

Industrien har over tid vært blant de mest konjunkturutsatte næringene i Norge. I tidligere perioder med svak økonomisk vekst har sysselsettingen i industrien falt markert, se figur 1 a).

Den første episoden i figuren er det kraftige tilbakeslaget i årene rundt 1990 da etter hvert også bankene fikk problemer. På tvers av næringer var sysselsettingsveksten negativ i alle årene fra og med 1988 til og med 1992, og i gjennomsnitt falt sysselsettingen med rundt 1 prosent årlig i denne 5-årsperioden. I industrien var nedturen enda brattere. Her forsvant i snitt nesten 4 prosent av jobbene årlig.

Den neste episoden er tilbakeslaget i 2002 og 2003, da en sterk kronekurs kom på toppen av en internasjonal nedgangskonjunktur for Norges del. Denne nedturen ble mer kortvarig, men faktisk var de gjennomsnittlige, årlige utslagene på tvers av næringer og i industrien om lag de samme som ved det forrige tilbakeslaget. Den samlede sysselsettingen falt i snitt med 1 prosent i 2002 og 2003 mens industrisysselsettingen gikk ned med 4 prosent årlig.

Den tredje episoden er nedturen i 2009 og 2010, i kjølvannet av den internasjonale finanskrisen. Da falt sysselsettingen i industrien med i overkant av 4 prosent årlig mens nedgangen i den samlede sysselsettingen bare var på noen tideler. Ser vi bort fra industrien var det faktisk noen flere i jobb i Norge i 2010 enn to år tidligere.

Den fjerde episoden er 2015 og 2016, da en lavere oljepris skapte en særnorsk nedgangskonjunktur. Sysselsettingen i industrien ble i gjennomsnitt redusert med i underkant av 4 prosent disse to årene, men en mer gunstig utvikling i andre næringer bidro til at veksten i den samlede sysselsettingen holdt seg positiv.

Under nedturen rundt 1990 forsvant det relativt sett flest jobber innen bygg og anlegg, men i de øvrige tilbakeslagene er industrien den næringen der bemanningen har blitt kuttet mest.

Bygg og anlegg regnes også for å være en nokså konjunkturutsatt næring, men både i forbindelse med tilbakeslaget tidlig på 2000-tallet og etter oljeprisfallet i 2014 ble det faktisk flere sysselsatte innen denne næringen. Noe av forklaringen kan være endringer i den økonomiske politikken. Svekkede konjunkturer har i større grad blitt møtt med økte offentlige investeringer, og lavere renter har stimulert boligbyggingen og investeringene i foretakene – noe som har gitt høyere etterspørsel for bygg og anlegg. I årene rundt 1990 var renten svært høy.

Andre næringer hardest rammet av koronautbruddet

Koronautbruddet og smitteverntiltakene som er innført har ført til et nytt økonomisk tilbakeslag i Norge. Ettersom det ikke publiseres tall for bruken av arbeidskraft i det månedlige nasjonalregnskapet, fokuserer vi på utviklingen i BNP i det følgende.

Fra februar til april falt BNP for Fastlands-Norge med mer enn 11 prosent, en nedgang som er uten sidestykke i nyere tid. Også industrien har blitt berørt, men så langt har utslagene vært langt større i andre næringer. Bruttoproduktet i industrien ble redusert med nesten 7 prosent fra februar til april, men innen næringer som overnatting og servering og kultur, underholdning og annen tjenesteyting (bl. a. frisører) var nedgangen på mer enn 60 prosent, se figur 1 b). Bruttoproduktet innen transport falt med 40 prosent.

Det brå aktivitetsfallet i de mer husholdningsrettede næringene gjenspeiler at nedgangen så langt i hovedsak er et resultat av de smitteverntiltakene myndighetene har iverksatt. Samtidig har smitterisikoen i seg selv redusert husholdningenes etterspørsel.

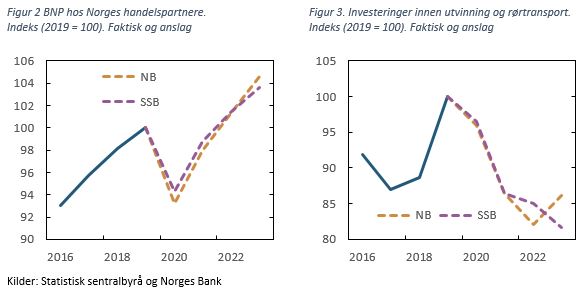

Etter hvert som smitten har kommet under kontroll og smitteverntiltakene har blitt redusert, ser aktiviteten ut til å være på vei opp i flere av de næringene som har vært mest berørt til nå. For industrien, som i langt større grad leverer til utlandet og til oljeselskapene som opererer på norsk sokkel, kan nedturen vare lenger. De siste prognosene fra Statistisk sentralbyrå og Norges Bank indikerer at det kan ta flere år før aktiviteten hos våre handelspartnere er tilbake på nivået fra før virusutbruddet, se figur 2, og fallet i oljeinvesteringene ventes å vedvare, se figur 3.

Dette kan tilsi at en del av de industriarbeiderne som nå er permittert, ikke vil komme tilbake i jobb med det første. Hvis historien gjentar seg, kan mange av jobbene forsvinne for godt. I likhet med mange andre rike land har det blitt færre arbeidsplasser i industrien i Norge over tid. En del industriproduksjon har blitt flyttet til land med lavere kostnadsnivå, og samtidig har det vært en generell vridning i forbruket mot tjenester, som i mindre grad enn varer kan handles inn fra andre land.

For Norges del har det også spilt en viktig rolle at oljevirksomheten har trukket opp det generelle kostnadsnivået. Både den direkte etterspørselen etter varer og tjenester fra selskapene på sokkelen og bruken av oljepenger over statsbudsjettet har bidratt til dette. Vilkårene for annen, konkurranseutsatt virksomhet har blitt vanskeligere, se for eksempel Nordbø og Stensland (2015).

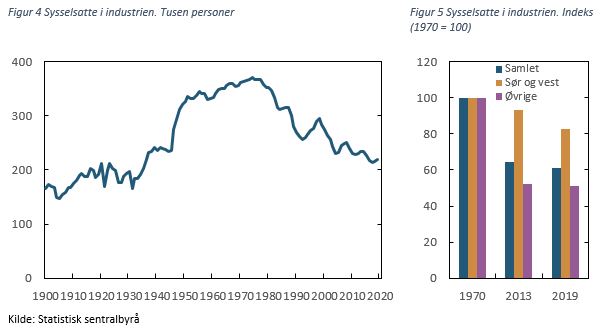

På midten av 1970-tallet var det 370 000 sysselsatte i industrien i Norge. I 2019 var bare 220 000 av disse arbeidsplassene igjen, en reduksjon på nesten 40 prosent. Parallelt har sysselsettingen i de fleste andre næringer økt betydelig. Tidlig på 1970-tallet var 23 prosent av alle jobbene i fastlandsøkonomien i industrien, det vil si nesten hver fjerde jobb. I 2019 var andelen redusert til 8 prosent.

Nedbemanningen i industrien har skjedd i bølger, se figur 4. Kuttene har særlig kommet i de nedgangskonjunkturene vi har sett på i det foregående. Når den økonomiske aktiviteten har tatt seg opp igjen, har bare noen av jobbene kommet tilbake.

Men avindustrialiseringen har ikke vært like sterk over hele landet. I 2013, det siste hele året hvor nordsjøolje ble handlet for mer enn 100 dollar fatet, var sysselsettingen i industrien på Sør- og Vestlandet (her regnet som fylkene fra Agder til Møre og Romsdal) bare 7 prosent lavere enn i 1970. Til sammenligning hadde om lag halvparten av industrijobbene forsvunnet i resten av landet på dette tidspunktet. De regionale forskjellene må ses i sammenheng med at det i hovedsak er verftene i sør og vest og tilknyttede underleverandører som har fått oljeselskapene som kunder.

Med en lavere oljepris og svakere kronekurs de senere årene har bildet endret seg. Siden 2013 har industrisysselsettingen holdt seg oppe i resten av landet mens de mer oljerelaterte industribedriftene i sør og vest har nedbemannet. Sammenlignet med 1970 er likevel 4 av 5 industrijobber fortsatt der i sør og vest. I Oslo har 4 av 5 arbeidsplasser i industrien forsvunnet siden 1970. Utenom Oslo er det Telemark og Østfold som har mistet flest industrijobber. I disse tidligere fylkene var sysselsettingen i industrien i 2019 bare på rundt 40 prosent av 1970-nivået.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt