Når renten er svært lav, kan lønnsmoderasjon svekke konkurranseevnen

Lønnsmoderasjon er som regel bra for eksportbedriftene. Dette fordi lavere lønninger reduserer kostnadene til bedriftene, men også fordi sentralbanken normalt vil respondere ved å sette ned renten, slik at valutakursen svekker seg og dermed øker eksportinntektene. Men hvis renten er på eller nær sin nedre grense og derfor ikke kan settes noe særlig ned, vil valutakursen styrke seg hvis lønnsveksten faller. Og den vil, ifølge standard ny-keynesiansk teori, styrke seg mer enn det lønnsveksten faller på kort sikt, slik at den samlede effekten blir en sterkere realvalutakurs og dermed svekket konkurranseevne.

For den enkelte eksportbedrift vil lavere lønnskostnader gjøre bedriften bedre i stand til å møte konkurranse fra andre aktører på verdensmarkedet. Men hvis lønnsmoderasjon preger hele økonomien, og ikke bare en enkeltbedrift eller næring, er det viktig å ta hensyn til makroeffektene av lavere lønnsvekst. Et mer moderat lønnsoppgjør enn vanlig kan nemlig påvirke andre makroøkonomiske variable, og det på en slik måte at ringvirkningene kan ha utilsiktede implikasjoner for konkurranseevnen. Her kommer vi inn på et viktig skille i makroteori, nemlig skillet mellom partiell likevekt og generell likevekt.

Partiell likevektsteori handler om hvordan endringer i et marked påvirker tilbud, etterspørsel og priser i dette markedet, dersom tilbud, etterspørsel og priser i alle andre markeder er uendret. I generell likevektsanalyse tar man derimot hensyn til responser i andre markeder, og ikke minst virkninger tilbake til det markedet der den initiale endringen fant sted. Generelle likevektseffekter kan endre den partielle likevektseffekten; de kan forsterke den, de kan svekke den og noen ganger kan de til og med snu fortegnet på den partielle likevektseffekten. Et kjent eksempel på at generell likevektsanalyse kan gi en annen konklusjon enn partiell likevektsanalyse, er spareparadokset til Keynes: Økt sparing på individnivå fører til fall i samlet etterspørsel og inntekter, slik at aggregert sparing ikke nødvendigvis øker og til og med kan falle.

Hvis man skal analysere sammenhengen mellom lønnsvekst og konkurranseevne, er det svært viktig å ta hensyn til generelle likevektseffekter. La oss først skyte inn at «konkurranseevne» er et litt komplisert og omfattende begrep, men vanligvis brukes realvalutakursen som et mål på konkurranseevnen, noe vi også skal gjøre her. Realvalutakursen er prisnivået (eller lønnsnivået) i Norge i forhold til nivået hos våre handelspartnere, målt i samme valuta. En svakere krone gir, for gitt pris- og lønnsnivå, bedre konkurranseevne, mens en sterkere krone gir, for gitt pris- og lønnsnivå, dårligere konkurranseevne. Tilsvarende gir lavere lønninger, for gitt valutakurs, bedre konkurranseevne, mens høyere lønninger gir, igjen for gitt valutakurs, dårligere konkurranseevne. Merk at vi brukte ordet «gitt». Vi referer nemlig her til partielle likevektseffekter. Det interessante er imidlertid hvordan lønnsveksten påvirker konkurranseevnen i generell likevekt – altså etter at man har tatt hensyn til alle samspillseffektene mellom ulike markeder og pengepolitikken. Og det er særlig lønnsvekstens virkning på valutamarkedet som er viktig. For å ta hensyn til valutamarkedet, må en ta innover seg hvordan pengepolitikken responderer på lønnsveksten, fordi endringer i renten har stor betydning for hva som skjer med valutakursen.

La oss begynne med valutakursen. Valutakursen ser ofte ut til å leve sitt eget liv og er ikke alltid så lett å forklare. Men valutakursen er likevel ikke helt frakoblet fundamentale økonomiske krefter. Vi har gode holdepunkter for at en økning i renten normalt gjør at valutaen styrker seg. Det er ikke så rart; med høyere rente på kroneplasseringer, vil det bli mer attraktivt for investorer å kjøpe kroner, og prisen på kroner i valutamarkedet øker.

Vi har også ganske gode holdepunkter for å si at den nominelle valutakursen over tid gjenspeiler utviklingen i pris- og lønnsnivået hjemme i forhold til tilsvarende utvikling ute, korrigert for eventuelle forskjeller i produktivitetsvekst. I land med høyere pris- og lønnsvekst enn andre vil valutakursen svekke seg over tid. I land med lavere pris- og lønnsvekst vil den styrke seg. Dette er heller ikke så rart. Hvis pris- og lønnsveksten blir høyere i Norge, uten at produktivitetsveksten øker tilsvarende, vil en del av utlendingene som har plassert penger i norske kroner, frykte at nåværende kronekurs ikke er opprettholdbar på sikt med det høyere pris- og kostnadsnivået. Mange vil derfor gå ut av kroner, noe som gjør at kronen svekker seg. Dette vil skje helt til kronen har svekket seg til et nivå aktørene i valutamarkedet vurderer som opprettholdbart på sikt gitt utviklingen i pris- og kostnadsnivået i Norge.

Men det er likevel ikke sikkert at kronen vil svekke seg på kort sikt; dette avhenger av hva som skjer med renten. Under fleksibel inflasjonsstyring vil sentralbanken normalt respondere på høyere pris- og lønnsvekst med å øke renten. Da blir kronen mer attraktiv og vil normalt styrke seg på kort sikt. Motsatt vil lavere lønnsvekst normalt føre til at kronekursen svekker seg på kort sikt som følge av lavere rente.

At den generelle likevektseffekten under fleksibel inflasjonsstyring normalt forsterker den partielle likevektseffekten av endringer i lønnsveksten er ikke noe nytt. Dette ble utførlig omtalt både i Holden-II-utvalget fra 2003 og i Holden-III-utvalget fra 2013. I den offentlige debatten om lønnsvekst og konkurranseevne, virker det likevel på oss som om mange resonnerer innenfor en tankeramme som minner om partiell likevekt, dvs. at de ikke tar hensyn til hvordan pengepolitikken og valutakursen reagerer på endringer i lønnsveksten. Å se bort fra generelle likevektseffekter av lav lønnsvekst kan føre til gale konklusjoner. Nå kan man kanskje si at denne feilen ikke nødvendigvis er så alvorlig, siden de generelle likevektseffektene normalt bare forsterker den partielle likevektseffekten av endringer i lønnsveksten. Men hva hvis de generelle likevektseffektene endrer fortegnet på effekten?

I dag er styringsrentene til så å si alle industrialiserte lands sentralbanker, inkludert Norges Bank, på eller nær sin nedre grense. Den nedre grensen er det laveste nivået den nominelle renten kan settes på før aktørene velger å holde alle sine midler i kontanter fremfor bankinnskudd. Det er imidlertid ingen skarp grense, og den varierer trolig litt mellom land. Grensen kan kanskje tegnes med en bred tusj som går fra 0 til minus 1. Det er godt kjent at den nedre grensen for renten kan snu opp ned på gamle sannheter. En av avsnittene i Steinar Holdens lærebok Makroøkonomi har til og med overskriften «Når nullgrensen binder, blir ting snudd på hodet». Den amerikanske økonomen og Nobelprisvinneren Paul Krugman viser at spareparadokset til Keynes blir enda mer paradoksalt når den nedre grensen for renten binder.

Kan det tenkes at sammenhengen mellom lønnsvekst og konkurranseevne også blir snudd på hodet når den nedre grensen for renten binder? Svaret er JA. Men før vi viser dette, er det verdt å nevne at vi langt fra er de første til å argumentere for at lav lønnsvekst kan være dårlig for økonomien når den nedre grensen for renten binder. Både Steinar Holden i sin nevnte lærebok (kap. 10.2.1), og Erik Bruce, Nils Gottfries og Kjell Erik Lommerud, i sin Norges Bank Watch-rapport fra 2016, argumenterer for at lavere lønnsvekst kan redusere aktivitetsnivået i økonomien, blant annet fordi det fører til at realrenten øker i stedet for reduseres som den normalt ville gjort dersom den nedre grensen ikke bandt. Men hverken Steinar Holden eller Norges Bank Watch-utvalget drøftet virkningen av lav lønnsvekst på konkurranseevnen, selv om det er hensynet til konkurranseevnen som oftest blir brukt som argument for lav lønnsvekst. Og vårt poeng er nettopp dette: Lav lønnsvekst vil, ifølge standard teori, virke mot sin hensikt og svekke konkurranseevnen dersom renten er på eller nær sin nedre grense.

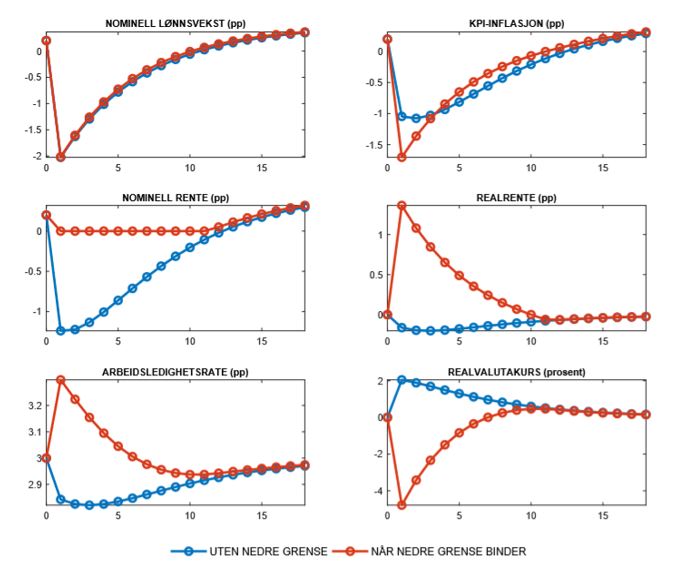

For å illustrere poenget har vi simulert virkningene av lavere lønnsvekst i en standard ny-keynesiansk modell for en liten åpen økonomi.[1] I modellen blir valutakursen bestemt av udekket renteparitet, og det er tregheter i lønninger og priser, inkludert prisene på importerte varer. Vi antar at økonomien i utgangspunktet er i en situasjon hvor inflasjonen og lønnsveksten er lav, og renten er svært nær sin nedre grense (som er antatt å være 0). Så inntreffer det et negativt lønnssjokk, altså at lønnsveksten blir enda lavere. Vi sammenligner to scenarier: I det første scenariet begrenses ikke rentebanen av noen nedre grense. I det andre scenariet binder grensen slik at renten ikke kan senkes like mye som den normalt ville blitt. Vi ser at lavere lønnsvekst i det normale tilfellet svekker realvalutakursen og dermed styrker konkurranseevnen. Realrenten faller, og arbeidsledigheten går ned. Når den nedre grensen binder, blir virkningen motsatt; realrenten øker, realvalutakursen styrker seg, og ledigheten stiger. Lønnsmoderasjon fremstår nå som en svært dårlig medisin.

La oss forklare de økonomiske mekanismene litt nærmere: Lavere lønnsvekst fører til at også prisveksten etter hvert faller. Lavere prisvekst bidrar til at lønnveksten i neste omgang blir lavere enn den ellers ville blitt. Man får dermed en periode med lavere lønns- og prisvekst, før lønns- og prisveksten etter hvert kommer opp på sine normale nivåer. I løpet av perioden med lavere lønns- og prisvekst, har lønns- og prisnivået gått ned relativt til hva det ellers ville vært med normal lønnsvekst. Denne (relative) nedgangen i lønns- og prisnivået er permanent. Et permanent lavere lønns- og prisnivå gir isolert sett varig bedre konkurranseevne, og kronen blir mer attraktiv. Aktørene i valutamarkedet ser dette og ønsker å kjøpe flere kroner, slik at de kan høste en potensiell kursgevinst. Siden alle forsøker å komme de andre i forkjøpet, vil kronekursen styrke seg ganske momentant. Det nivået på kronekursen som skaper likevekt, er det som valutamarkedet anslår vil gi uendret konkurranseevne på lang sikt, altså et nivå som er tilsvarende sterkere som den permanente nedgangen i lønns- og prisnivået. Men siden valutakursen kan endres mye momentant, i motsetning til lønninger og priser som er trege, vil valutakursen hoppe til sitt nye langsiktige nivå før lønningene og prisene når dette nivået. Uten en rentenedsettelse, som normalt ville skjedd og som ville svekket valutakursen, vil valutakursen i stedet styrke seg momentant og mer enn det initiale fallet i lønningene, slik at vi på kort sikt får en realappresiering. Appresieringen, sammen med økt realrente som følge av lavere inflasjon, fører til lavere etterspørsel og økt ledighet.

Vi er naturligvis klar over at virkeligheten kan være annerledes enn i teorien. Etter hvert som vi får flere data for slike «unormale» situasjoner som vi er i nå, der det er svært begrenset rom for rentenedsettelser, får vi bedre grunnlag for å teste om teoriresultatene er empirisk relevante. Men det er viktig å være klar over at sammenhenger man er vant til å tro på, kan bli snudd på hodet når verden er unormal. At lavere lønnsvekst paradoksalt nok kan føre til en forverring av konkurranseevnen dersom sentralbanken ikke lenger har mulighet til å redusere renten i særlig grad, er uansett nyttig å ha i bakhodet.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt