Kortbruk gir rask informasjon om husholdningenes forbruk

Husholdningenes forbruk falt kraftig i forbindelse med koronautbruddet. Fordi økonomisk statistikk publiseres med tidsetterslep og ofte dekker en hel måned eller kvartal, tar det tid før vi får vite hvor store utslagene har vært. Daglige tall for korttransaksjoner har gjort det mulig å følge utviklingen i husholdningenes forbruk under koronakrisen.

Siden starten av koronautbruddet har Norges Bank innhentet daglig data for bruk av bankkort via BankAxept, som dekker de fleste debetkortkjøp i fysiske butikker i Norge.[1] I 2019 var 7 av 10 korttransaksjoner gjort via BankAxept og verdien av kjøpene utgjorde om lag en tredjedel av husholdningenes totale forbruk.

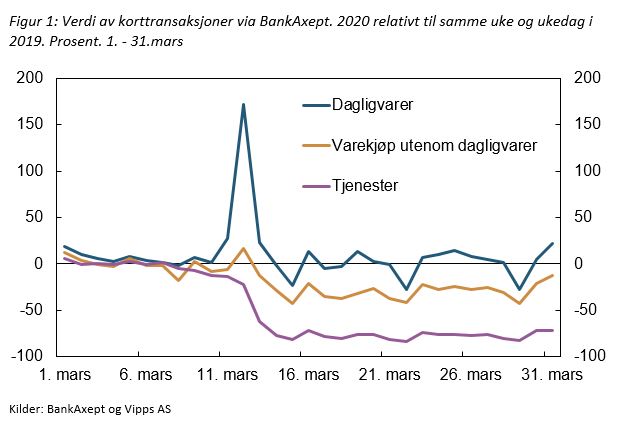

Korttransaksjonene viser at husholdningenes forbruk falt markert etter de kraftige smitteverntiltakene ble innført 12. mars, se figur 1. Nedgangen var sterkest for kjøp av tjenester ettersom mange tjenesteytende næringer ble stengt eller måtte redusere sitt tilbud betydelig på grunn av de omfattende smittevernstiltakene. Dette omfattet mange tjenester som typisk blir betalt med kort, som hotell, restauranter, frisører og transport- og helsetjenester. Kjøp av tjenester avtok noe allerede før tiltakene ble iverksatt, men falt kraftig da tiltakene ble iverksatt og var i siste halvdel av mars 75 prosent lavere enn samme periode året før.

Myndighetenes annonsering av de strenge smitteverntiltakene førte til at svært mange husholdninger hamstret dagligvarer. Den 12. mars var kjøp av dagligvarer nesten 3 ganger så stor som samme torsdag året før. Redusert mulighet til å spise i kantiner og på serveringssteder, i tillegg til redusert reisevirksomhet og stengte grenser, har bidratt til god vekst i dagligvarehandelen. I siste halvdel av mars var kjøp av dagligvarer 6 prosent høyere enn samme periode året før. Samlet kjøp av andre varer utenom dagligvarer falt derimot betydelig og var om lag 25 prosent lavere enn samme periode året før i ukene etter nedstengningen. Nedgangen var særlig drevet av et markert fall i kjøp av klær og sko.

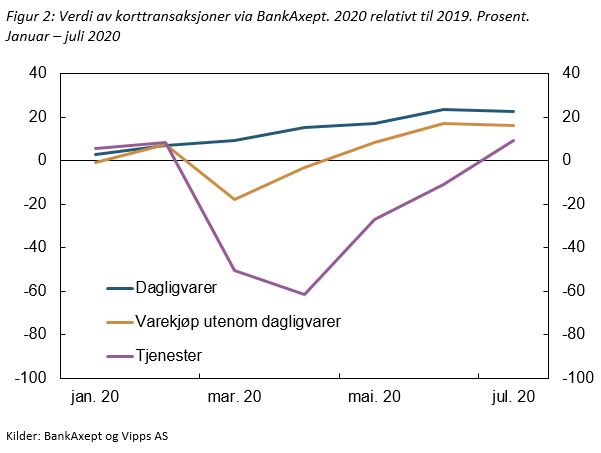

Rundt månedsskiftet mars/april begynte kjøp av varer utenom dagligvarer å ta seg opp, se figur 2, særlig drevet av en oppgang i kjøp av boligrelaterte varer som byggevarer, møbler og elektronikk, men også sports- og fritidsutstyr. Ved utgangen av april var varekjøp utenom dagligvarer på samme nivå som i fjor, og har i perioden etter ligget vesentlig høyere enn fjoråret. Med den gradvise gjenåpningen av samfunnet tok også tjenestekjøpene seg opp, men nivået var mye lavere enn fjoråret frem til sommeren. I sommer har kjøp på restaurant og kjøp av tjenester knyttet til reiseliv økt kraftig, og bidratt til at kjøp av tjenester via BankAxept var høyere enn i fjor. Det må sees i sammenheng med at de fleste har lagt ferien til Norge slik at våre tall fanger opp en stor andel av kjøpene, mens kjøp av varer og tjenester i utlandet i tidligere år ikke fanges opp ettersom de typisk ble betalt via VISA eller MasterCard.

Kan kortdata brukes til å anslå veksten i forbruket?

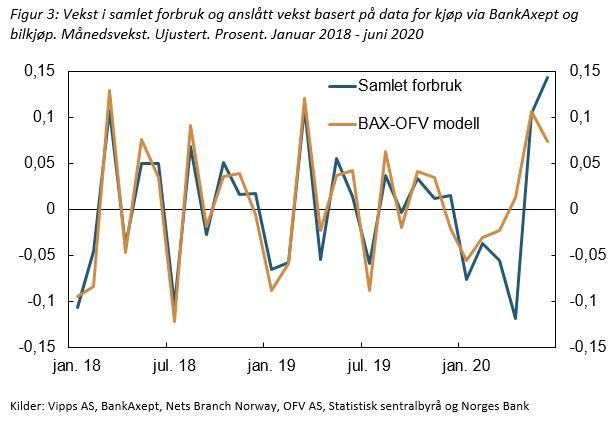

Kortdataene gir oss gode indikasjoner på hvordan husholdningenes forbruk har utviklet seg om lag halvannen måned før de tilsvarende nasjonalregnskapstallene publiseres. For å teste hvor godt dataene anslår konsumveksten har vi estimert enkle månedsmodeller for samlet konsum og for varekonsumet fra og med januar 2016, ved å kun benytte informasjon som var tilgjengelig på anslagstidspunktet. I tillegg til korttransaksjonsdata har vi inkludert månedsveksten i antall nyregistrerte biler fra Opplysningsrådet for veitrafikk (OFV AS), ettersom disse dataene i likhet med kortdataene er tilgjengelig ved månedsslutt. Historisk har bilkjøp endret seg mye under kriser og vært viktig for å forklare konsumendringene.

Modellens anslag følger den historiske utviklingen nokså godt, men det er tidvis betydelige anslagsfeil, se figur 3. Det henger trolig sammen med at dataene i hovedsak omfatter varekonsum, mens mange tjenester betales med regninger, på internett, eller i utlandet og derfor ikke fanges opp. I 2019 utgjorde tjenestekonsumet halvparten av samlet konsum, men representerte kun 20 prosent av korttransaksjonene via BankAxept. Varekjøp via BankAxept derimot utgjorde 70 prosent av varekonsumet i Norge utenom bilkjøp, og de ulike underkomponentene har om lag samme vekt som i nasjonalregnskapet. Dataene er derfor veldig godt egnet til å anslå varekonsumet.

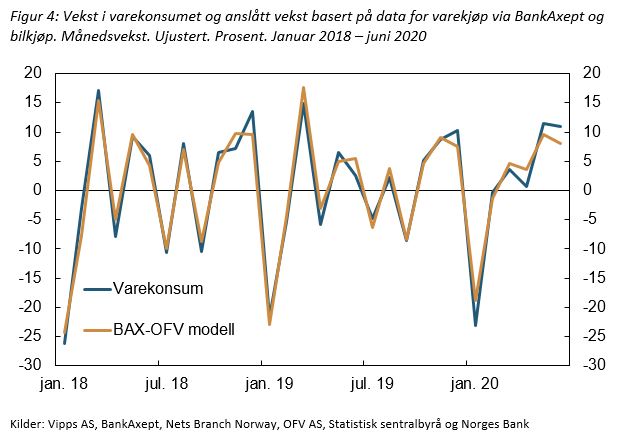

Anslag fra en enkel modell som inkluderer månedsveksten i varekjøp via BankAxept og bilregistreringer samsvarer historisk svært godt med utviklingen i varekonsumet, se figur 4. Modellen er også klart bedre enn enkle tidsseriemodeller.[2]

Den enkle modellen for varekonsumet treffer samlet sett godt i koronaperioden. Modellen fanger opp omslaget i mars, men anslår litt for kraftig vekst i april. Koronautbruddet har noen særtrekk som våre data ikke fanger opp, og som særlig påvirker veksten i mars og april. Av smittevernhensyn byttet mange ut kontanter med kort, slik at veksten i kjøp av varer via kort overvurderer den samlede veksten i varekjøp. Samtidig valgte mange å handle på nett i stedet for i fysisk butikk, slik at kortkjøp i fysisk butikk som våre data dekker undervurderer den samlede veksten. I tillegg inkluderer varekonsumet i nasjonalregnskapet utlendingers konsum i Norge, og det brå fallet i utlendingers konsum i Norge i mars og april trekker derfor ned veksten i varekonsumet i nasjonalregnskapet. I mai treffer den enkle modellen igjen nokså bra, mens modellen anslår litt for lav vekst i juni. Ser vi på perioden februar til juni under ett er modellens anslåtte vekst lik veksten i varekonsumet (29 prosent).

Samlet sett bidrar korttransaksjonsdataene til god informasjon i sanntid om utviklingen i husholdningenes forbruk, og særlig kjøp av varer. Det er viktig når man skal ta politikkbeslutninger i en tid der den økonomiske utviklingen endres brått.

[1] Daglige data for 2018 til 2020 er gjort tilgjengelig av Vipps AS, mens ukentlige data for årene 2016 og 2017 er gjort tilgjengelig av Nets Branch Norway.

[2] Sammenlignet med en AR(1) modell (med månedsfaste effekter) gir modellen nesten 40 prosent lavere anslagsfeil målt ved RMSE.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt