Hvor sårbar er veksten for finansielle ubalanser?

Hvordan vurderer vi om den økonomiske veksten er sårbar? «Growth-at-risk»-rammeverk bygger bro mellom mål på finansielle ubalanser, som høy vekst i formuespriser og kreditt, og makroøkonomisk stabilitet. Basert på data for 21 OECD-land i perioden 1975-2019 finner vi at sterk vekst i kreditt har størst effekt på nedsiderisikoen til økonomisk vekst og at denne risikoen er høyere i land med fast valutakurs. Modellen indikerer økt sårbarhet i forkant av den norske bankkrisen og finanskrisen.

Kriser kan komme som følge av store forstyrrelser (som koronaviruset er et eksempel på) eller fordi økonomien er sårbar for selv små forstyrrelser. Flere studier viser at økonomiske tilbakeslag rammer hardere når finansielle ubalanser har bygd seg opp i forkant. Derfor følger Norges Bank med på utviklingen i flere finansielle indikatorer som har vist seg å være ledende for finansielle kriser.

Risikoen til realøkonomien avhenger av finansielle ubalanser

Flere internasjonale institusjoner (Bank of Canada, Bank of England, ECB og IMF) har tatt i bruk «growth-at-risk» for å tallfeste virkningen av finansielle ubalanser på realøkonomien på mellomlang sikt (2-3 år frem i tid). I dette rammeverket tallfester de hele utfallsrommet for BNP-veksten ved å bruke såkalte kvantilregresjoner. Disse tar høyde for at finansielle indikatorer kan virke sterkere på risikoen for kraftige tilbakeslag i økonomien enn for mer sannsynlige utfall.

Men hvordan skal vi gå frem for å identifisere hvilke finansielle indikatorene som skal være med i modellene? Vi starter med å utforske en tenkt fordeling for økonomisk vekst.

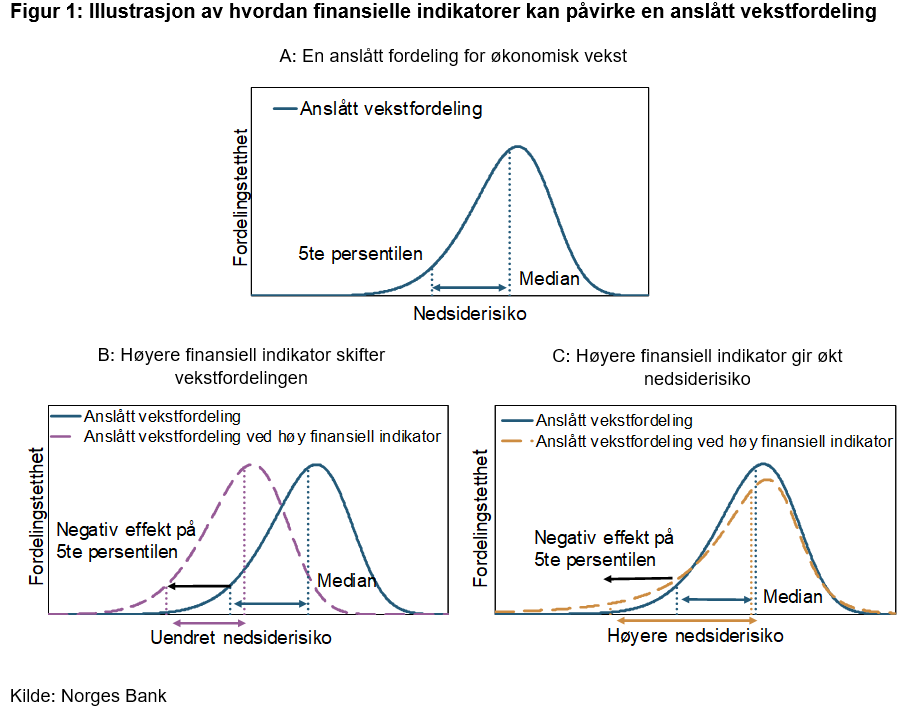

Figur 1A viser et eksempel på en anslått fordeling for økonomisk vekst. Medianen er den veksten som splitter utvalget i to like deler. I halvparten av tilfellene ventes veksten å bli lavere enn medianen og i den andre halvparten av tilfellene ventes veksten å bli høyere. Vekst nær medianen er typisk det vi «forventer». Den femte persentilen er den veksten som splitter utvalget i to ulike deler slik at i 5 av 100 tilfeller ventes veksten å bli lavere enn dette. Den femte persentilen er her valgt som mål på størrelsen på en kraftig, men tenkelig nedgang for norsk økonomi.

Vi er spesielt opptatt av finansielle indikatorer som signaliserer at den femte persentilen faller. Den kan falle av to årsaker: Enten fordi vekstutsiktene jevnt over svekkes (se eksempel i figur 1B) og/eller fordi nedsiderisikoen i økonomien øker (se eksempel i figur 1C). I det første tilfellet flyttes hele vekstfordelingen, og i det andre tilfellet reduseres den femte persentilen mer enn medianen.

Vi bruker et internasjonalt datasett

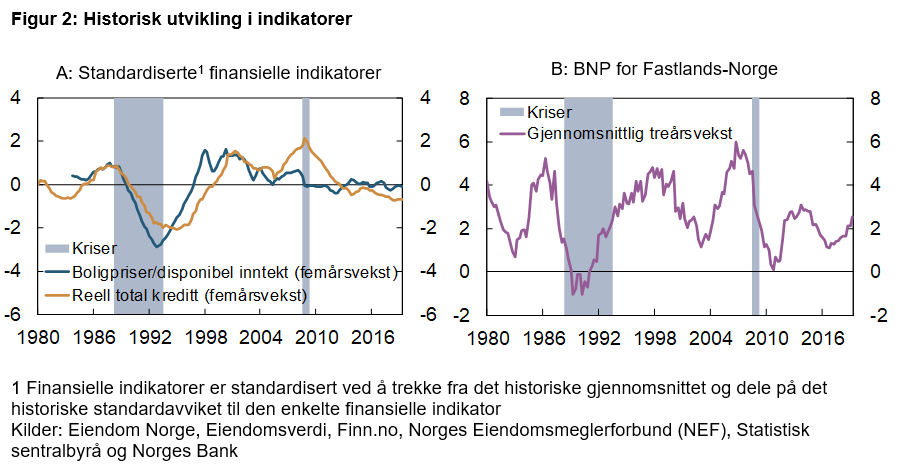

Vi bruker et datasett som dekker 21 OECD-land i perioden 1. kv.1975 – 2.kv.2019. Vi har tatt utgangspunkt i finansielle indikatorer som dekker utvikling i eiendomspriser og kreditt. Vi bruker femårsvekst for å rette fokuset på sykliske utviklingstrekk i våre finansielle indikatorer, se figur 2A. Vår indikator for økonomisk aktivitet er BNP for Fastlands-Norge. Vi beregner gjennomsnittlig vekst i BNP de neste tre årene siden vi er opptatte av virkningen på veksten på mellomlang sikt. Det gjør også at vi får renset bort kortsiktig støy i tallserien slik at vi bedre får frem underliggende tendenser i BNP, se figur 2B.

For å kontrollere for andre faktorer som også kan påvirke vekstutsiktene, har vi inkludert makroøkonomiske variabler som årlig vekst i BNP, inflasjon og korte renter. I tillegg kontrollerer vi for effekten av endringer i valutakursregimer. Fast valutakurs gjør at pengepolitikken ikke kan brukes aktivt for å stabilisere sysselsetting, produksjon og inflasjon. Vi tar i bruk IMFs klassifisering av valutakursregimer som skiller mellom ulike grader av stabilisering av kursen.

Kredittutviklingen har størst effekt på nedsiderisikoen

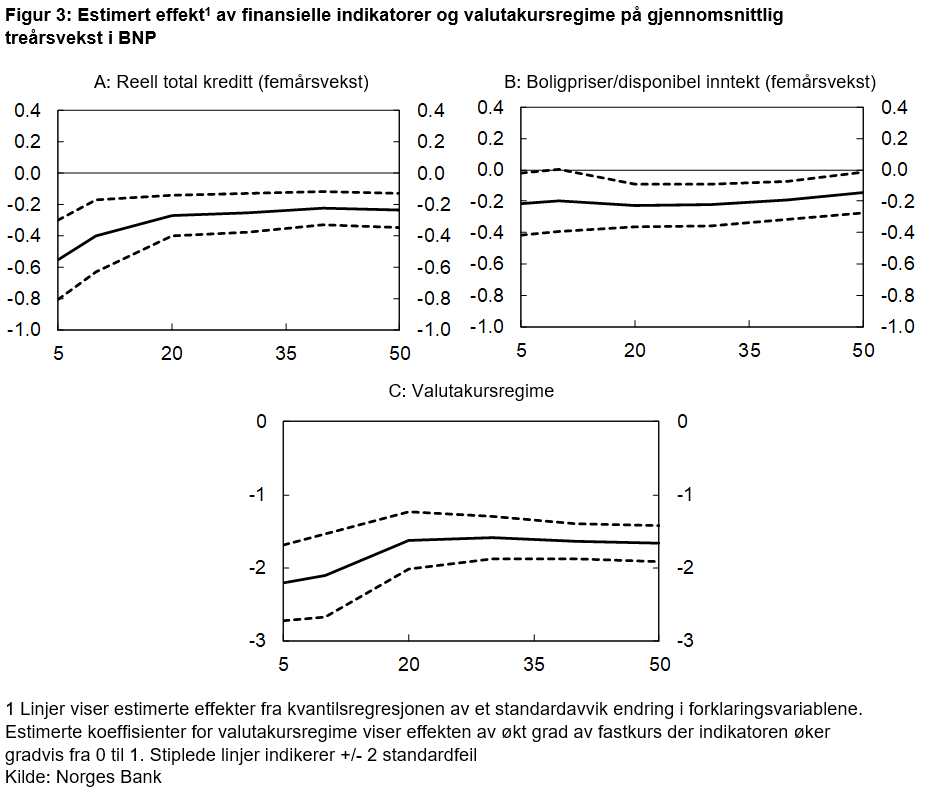

Vår modell inkluderer to finansielle indikatorer: total kreditt og boligpriser i forhold til disponibel inntekt. Figur 3 viser koeffisientene (målt på y-aksene) for flere persentiler av BNP-veksten (målt på x-aksen). Ved å se på flere ulike persentiler, kan vi skille mellom de indikatorene som påvirker hele vekstfordelingen og de som har en særlig stor effekt på nedsiderisiko. Dersom koeffisienten for den femte persentilen er lavere enn medianen, kan vi si at indikatoren har størst betydning for nedsiderisikoen (slik vi viser i eksempel i figur 2C).

Boligpriser og kreditt har en negativ effekt på femte persentilen og medianen (se figur 3A-3B). Kredittvekst påvirker i tillegg nedsiderisikoen i økonomien (som vist i figur 2C). De makroøkonomiske kontrollvariablene, kortsiktige renter og inflasjon, har i stor grad samme effekt på den femte persentilen og medianen.

Ifølge våre resultater har land med fast valutakurs en høyere nedsiderisiko enn land med flytende valutakurs (se figur 3C). Våre resultater støtter dermed flere andre studier som finner at en fast valutakurs kan ha en destabiliserende effekt på den økonomiske utviklingen ved store, negative forstyrrelser som rammer land ulikt.

Høy kredittvekst bidrar til økt nedsiderisiko i forkant av norske kriser

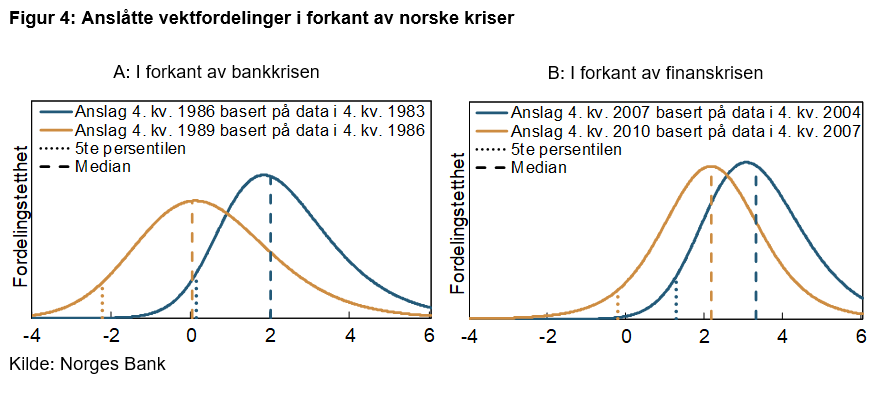

Figur 4A viser hvordan den anslåtte vekstfordelingen tre år frem utviklet seg i forkant av bankkrisen. Den forventede fordelingen skiftet fra moderate vekstutsikter (anslag for 1986 basert på data i 1983) til forventet vekst nærme null og noe høyere nedsiderisiko (anslag for 1989 basert på data i 1986). Modellen signaliserer dermed at økonomien ble mer sårbar i forkant av bankkrisen.

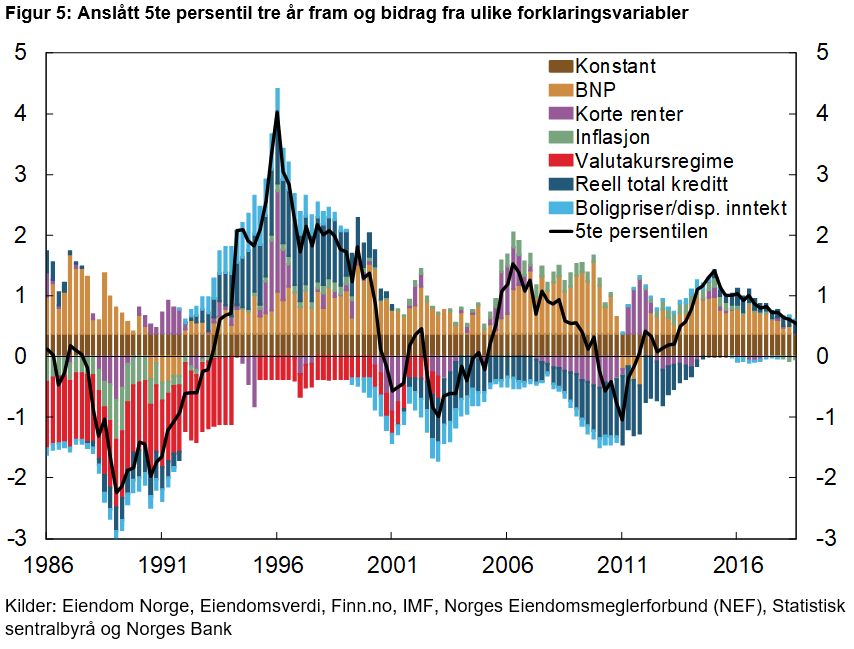

Men vi er også opptatt av hvorfor modellen signaliserer økt sårbarhet. Figur 5 viser den historiske utviklingen i den femte persentilen tre år frem og søylene viser bidragene fra de ulike forklaringsvariablene. I perioden før bankkrisen bidro rask vekst i kreditt og boligpriser til et fall i den femte persentilen. Også høy inflasjon og raskt økende renter bidro negativt. Ved å øke nedsiderisikoen i økonomien, bidro også den faste valutakursen til en mer sårbar økonomisk utvikling.

Figur 4B viser hvordan den anslåtte vekstfordelingen utviklet seg i forkant av finanskrisen. Høy kredittvekst bidro jevnt til å redusere den femte persentilen, blant annet på grunn av økende nedsiderisiko, gjennom hele 2000-tallet (se figur 5). I årene før finanskrisen bidro en stadig økende vekst i kreditt og boligpriser til en mer sårbar økonomisk utvikling.

Hva hvis finansielle ubalanser øker kraftig?

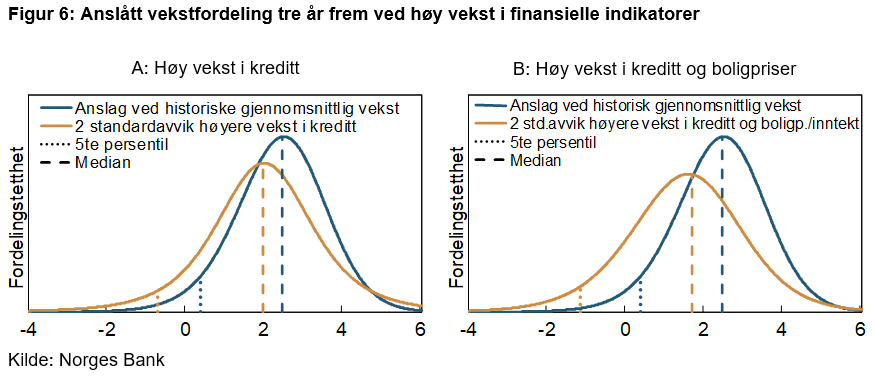

«Growth-at-risk»-rammeverket kan også hjelpe oss å vurdere risikoen tilknyttet ulike scenarioer for finansielle indikatorer som kredittvekst og boligpriser. Vi viser her et eksempel der forklaringsvariablene for å anslå BNP-veksten er lik sine historiske gjennomsnitt (se figur 6A). Figuren viser også et alternativt scenario der kredittveksten i stedet er to standardavvik høyere (som tilsvarer om lag 8,5 prosentenheter høyere gjennomsnittlig femårsvekst i reell kreditt), som er på linje med det vi så i forkant av finanskrisen. I dette scenarioet øker nedsiderisikoen kraftig.

Figur 6B viser et enda mer alvorlig scenario der veksten i alle de finansielle variablene øker med to standardavvik (dvs. at gjennomsnittlig femårsvekst i boligpriser over inntekt i tillegg øker med om lag 8,7 prosentenheter). I dette tilfelle skifter også hele fordelingen. Den femte persentilen reduseres ytterligere, og nærmer seg nivåer vi så under den norske bankkrisen.

Vi har gitt eksempler på hvordan «growth-at-risk» kan anvendes for å analysere risikoutsikter for norsk økonomi. Rammeverket kan bidra til å bygge bro mellom vurderinger av finansiell stabilitet og pengepolitikk. Flere detaljer er gitt i staff memo fra Norges Bank.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt