Nytt gjeldsregister: Mange har litt forbruksgjeld – noen få har mye

Vi har tatt en første kikk på det nye gjeldsregisteret for usikret privat gjeld. Tallene viser at «alle» har tilgang til minst ett kredittkort. Nesten 30 prosent av befolkningen har forbruksgjeld, enten på kredittkortet eller som nedbetalingslån. De aller fleste har gjeld under 50 000 kroner. Personer mellom 36 og 64 år har den høyeste forbruksgjelden, mens de over 65 år har relativt sett mest gjeld med betalingsproblemer.

Alle banker (og finansieringsforetak) som låner ut penger til privatpersoner uten å ta sikkerhet, skal nå rapportere saldo og betingelser til de to leverandørene av det nye gjeldsregistret (Gjeldsregisteret AS og Norsk Gjeldsinformasjon AS). Gjeldsregistret skal gjøre det vanskeligere å underslå hvor mye gjeld man allerede har når man søker om nye lån og enklere for bankene oppfylle sin undersøkelsesplikt når de gir lån. Registeret gjør det også enklere å holde oversikt over egen gjeld og hva som er betingelsene på lånene man har tatt opp.

Tilgang til lån gir fleksibilitet i privatøkonomien fordi forbruk og inntekt ikke trenger å sammenfalle i tid. Når man trenger likvide midler, kan man ta opp et usikret lån i stedet for å selge eiendeler eller vente på at man klarer å spare opp beløpet.

Gjeldsregisteret omfatter alle usikrede lån, men ikke alle usikrede lån er forbrukslån. Vi vil i det følgende bruke begrepet forbrukslån om rentebærende saldo på kredittkort og nedbetalingslån med nominell rente over 8 prosent. Til sammenlikning kan vi nevne at i Forbrukerportalen annonseres billigste forbrukslån i midten av august 2019 med en rente på 8,9 %. Om lag 70 prosent av gjelden i gjeldsregistret er å oppfatte som forbrukslån.

Har man et rentebærende forbrukslån for en kortere periode, er kostnaden begrenset. Dersom man ikke nedbetaler lånet raskt, kan renteutgiftene fort bli store. Får man først problemer med å nedbetale et forbrukslån, er det høy risiko for mislighold.

Låneopptak er den enkeltes ansvar, men mislighold rammer flere enn låntaker selv. Banken som har lånt ut pengene risikerer selvfølgelig å måtte ta tap, men også andre som har gitt lån til den samme personen (for eksempel boliglån), eller som har ubetalte krav (som håndverkere), kan få problemer med å få tilbake sine penger. Inkasso og krav om konkurs har store privatøkonomiske konsekvenser og kan påvirke familie og andre som er avhengig av låntakerens inntekt. Dersom tap på utlån – også til forbruk – blir store, kan det ha negative konsekvenser for hele det finansielle systemet og være en mulig trussel mot finansiell stabilitet.

Hva slags informasjon ligger i gjeldsregisteret?

Gjeldsregisteret skal omfatte «all gjeld til privatpersoner som ikke er sikret med registrert panterett i formuesgode som tilhører vedkommende». Gjelden deles i tre kategorier:

- Nedbetalingslån er lån med kjent nedbetalingstid.

- Rammelån er en kredittramme kunden kan trekke på. I all hovedsak er dette knyttet til kredittkort. Ofte er bruk av kredittkort ikke rentepliktig før etter noe tid.

- Faktureringslån er et ikke-rentepliktig lån som skal betales tilbake innen en bestemt tid.

Gjeldsregistret gir bare status på nåværende lån. Det har ikke informasjon om kreditthistorie, verken på nåværende eller tidligere lån. Gjeldsregistret oppgir rente på lånet og faste gebyrer, men ikke oppstartsgebyrer. Man kan derfor ikke beregne en eksakt effektiv rente. Registeret inneholder ikke oversikt over annen kortsiktig gjeld som har sikkerhet som for eksempel billån eller pantelån.

Foretak som rapporterer forbrukslån til registeret kan deles i tre grupper:

- Tradisjonelle banker, som i hovedsak gir forbrukslån i form av låneramme på kredittkort. Disse holder om lag 30 prosent av forbrukslånene.

- Banker som har spesialisert seg på forbrukslån, slik som Bank Norwegian og Komplett. Disse gir mest nedbetalingslån og holder om lag 60 prosent av forbrukslånene.

- Inkassoforetak som har spesialisert seg på å kjøpe tapsutsatte forbrukslån fra andre banker (for eksempel Lindorff). De holder om lag 10 prosent av forbrukslånene.

Hva forteller gjeldsregisteret om norske husholdningers forbruksgjeld?

Om lag 75 prosent av befolkningen over 18 år er registrert i gjeldsregisteret per 6. september 2019. De fleste står der fordi de har et kredittkort (eller flere – i snitt har de som er registrert 1,8 kort hver).

Nesten 30 prosent av befolkningen har rentebærende forbruksgjeld. Totalt utgjør dette 127 milliarder kroner i gjeld, noe som tilsvarer litt over 30 000 kroner per person over 18 år i Norge.

Gjeldsregisteret viser at norske husholdninger har nesten 270 milliarder kroner i låneramme på sine kredittkort, i snitt om lag 85 000 kroner per person med kredittkort, se tabell 1. I vårt uttrekk har husholdningene brukt om lag 30 prosent av denne kredittrammen. Den rentebærende saldoen er i snitt om lag 18 000 kroner per person, eller 57 milliarder kroner totalt. Ikke-rentebærende saldo på kredittkortet er i snitt like over 7 000 kroner (i tillegg kommer ikke-rentebærende gjeld på faktureringskort, som tilsvarer om lag 10 % av ikke-rentebærende gjeld på rammelån).

Det største andelen av forbruksgjelden er imidlertid nedbetalingslån. Totalt har bankene gitt 77 milliarder kroner som forbrukslån på denne måten. De som har slike forbrukslån har i snitt en gjeld på nesten 240 000 kroner per person.

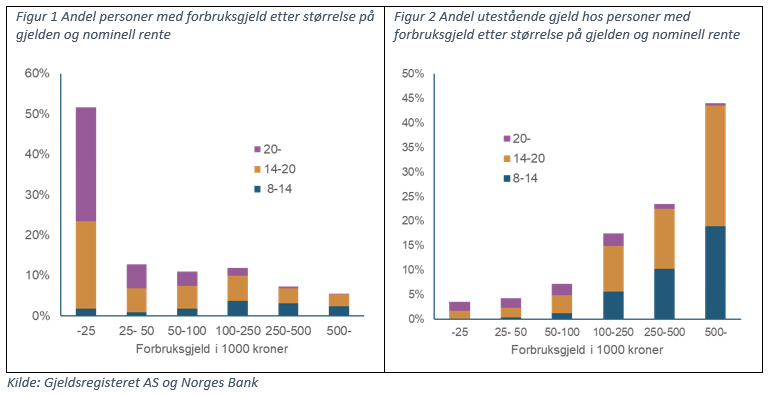

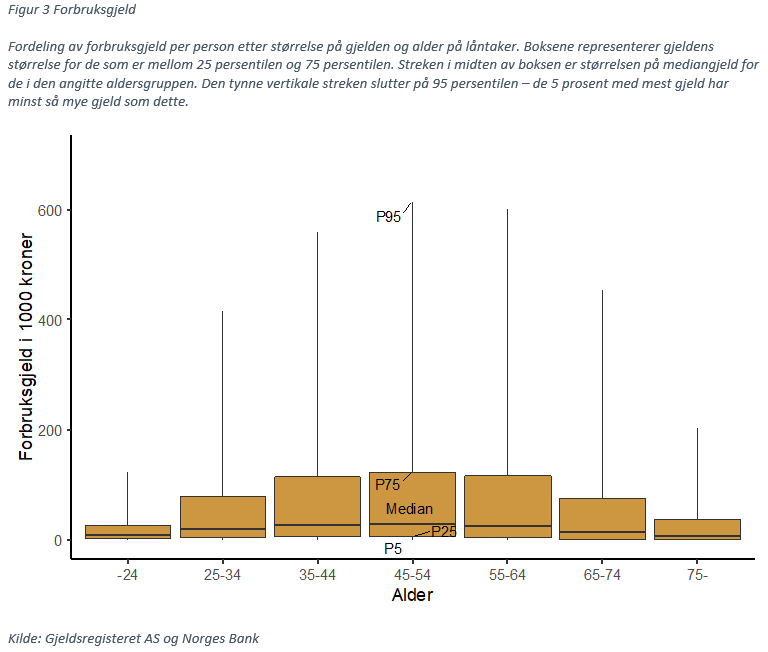

Fordelingen av gjelden er svært ulik, se figur 1. Halvparten av de som har forbruksgjeld har gjeld under 25 000 kroner, men dette utgjør mindre enn 5 prosent av den samlede forbruksgjelden, se figur 2. Litt over 5 prosent har gjeld over 500 000 kroner. De holder til gjengjeld nesten 40 prosent av samlet gjeld.

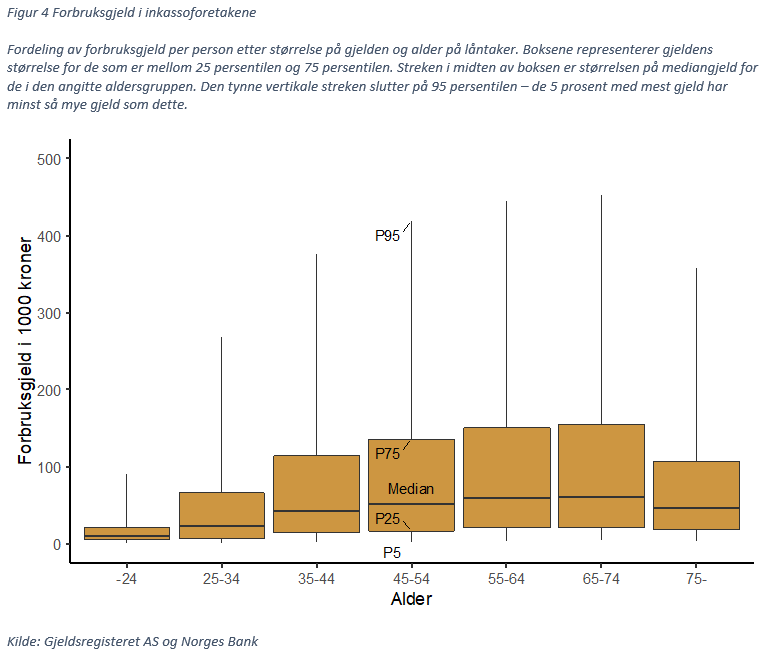

Den høyeste forbruksgjelden er i gruppen 45 til 54 år, tett fulgt av gruppen 35 til 44 år, se figur 3. Dette er også aldersgruppene med høyest gjennomsnittsinntekt. For de fleste er gjelden liten. Selv i gruppen 45-54 år har medianlåntakeren under 50 000 kroner i forbruksgjeld. Noen har imidlertid tatt opp store lån – de 5 prosent med mest gjeld, har gjeld over 600 000 kroner.

I pressen har man trukket fram forbrukslån som en mulig kilde til finansiering av egenandel ved kjøp av bolig, særlig for førstegangskjøpere. Per i dag kan vi ikke koble informasjon om boligkjøp med forbruksgjeld i vårt datasett. Men norske førstegangskjøpere er normalt i aldersgruppen 25-34 år. Denne gruppen utmerker seg ikke med spesielt høy forbruksgjeld i figur 3. Nær 36 000 personer, som tilsvarer 5 prosent av befolkningen i denne aldersgruppen, har registrert forbruksgjeld over 100 000 kroner. Det er en lavere andel enn i aldersgruppene mellom 35 og 54 år. Dette utelukker ikke at enkelte kan ha benyttet forbrukslån som tilleggsfinansiering ved boligkjøp.

Bør vi være bekymret over det gjeldsregisteret forteller oss?

Gjeldsregisteret bekrefter at de fleste nordmenn har tilgang til forbrukskreditt, og at en god del av oss bruker denne tilgangen aktivt. Vi antar at for de fleste er dette en kalkulert kostnad og risiko.

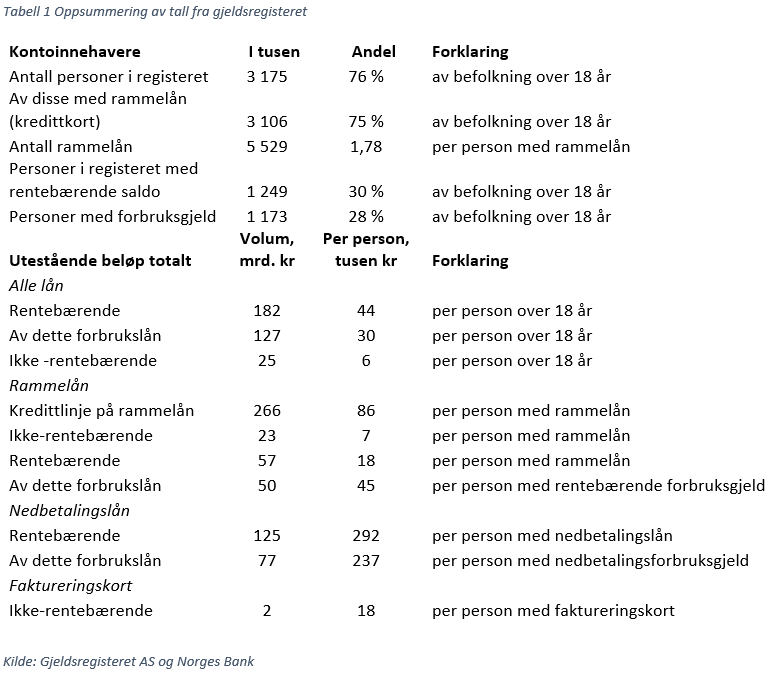

For noen vil likevel gjeldsbyrden – stor eller liten – ikke lenger være overkommelig. Rundt 10 prosent av den registrerte forbruksgjelden holdes av inkassoselskapene. Det er et høyt tall sammenliknet med betalingsproblemer på andre typer lån bankene gir. Gjelden i inkassoselskapene domineres av rammelån. Medianlånet med betalingsproblemer er ganske lite, under 50 000 kroner, se figur 4. Aldersgruppen over 65 år er klart overrepresentert i gruppen med betalingsproblemer når vi sammenlikner med hvor stor andel av samlede forbrukslån som er i denne gruppen.

Gjeldsregisteret er en nyvinning som gir bedre kredittvurderinger

Det nye gjeldsregisteret gir ny innsikt i bruken av gjeld uten pant. Vi finner at de fleste har tilgang til forbrukslån, mange har litt forbruksgjeld, noen får har mye – og at det er de eldste som relativt sett synes å ha mest betalingsproblemer.

Det nye registeret gir bankene et riktigere bilde av lånesøkers økonomiske situasjon, og det gir privatpersoner bedre mulighet til å holde oversikt over egen gjeld. Men registeret gir ikke et komplett bilde. Først når man får registrert all gjeld – også gjeld med pant – har bankene og privatpersoner et fullstendig bilde av gjeldssituasjonen. Det vil gi bedre sikkerhet i kredittprosessene, og bedre oversikt over privatøkonomien. Flere har tatt til orde for en slik utvidelse, herunder en arbeidsgruppe om kredittregister i Norge satt ned av Finansdepartementet i 2018 (se s. 38).

Tallgrunnlag: Gjeldsregisteret AS den 6. september 2019. Alle tall Norges Bank analyserer er anonymisert og Norges Bank publiserer bare aggregerte størrelser.

0 Kommentarer

Kommentarfeltet er stengt