Ny teknologi kan gi lavere renter

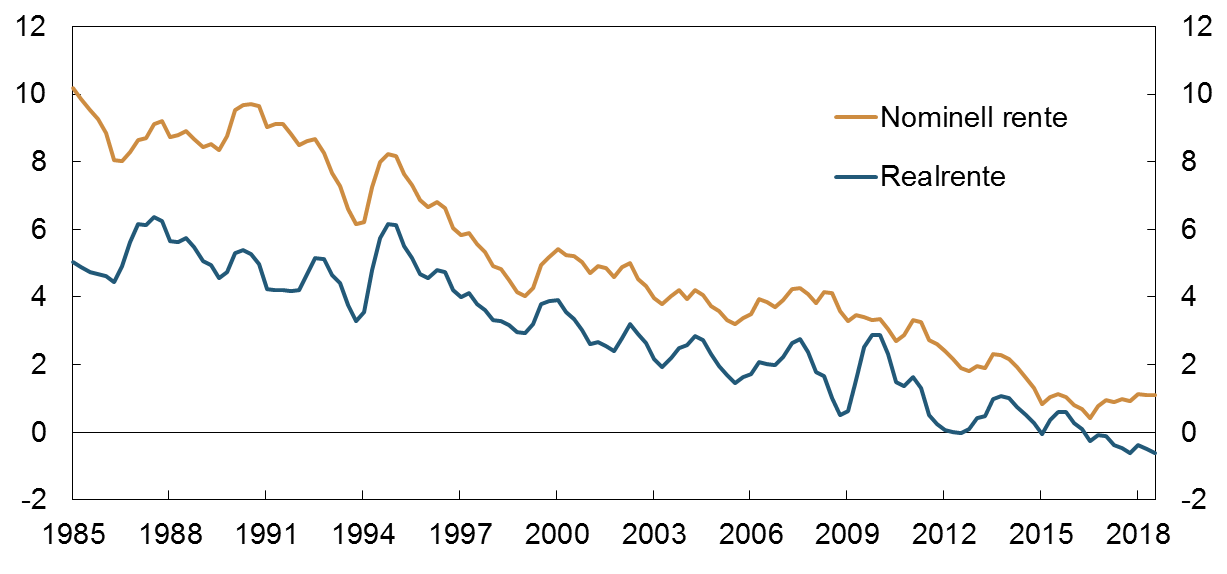

Mange mener ny teknologi vil gjøre oss mer produktive i årene som kommer. Hvis det stemmer, sier læreboka at ny teknologi vil presse opp rentene allerede i dag. Men av figur 1 ser vi at renteutviklingen har gått motsatt vei i mange år, og i tillegg er renteforventningene på historisk lave nivåer. Er det noen effekter læreboka overser? I dette blogginnlegget skisserer vi noen effekter som kan trekke i retning av at ny teknologi presser rentene ned.

| Figur 1. Langvarig rentefall10-års statsobligasjoner i 141) OECD-land inkludert Norge. Prosent. 1. kvartal 1985 – 3. kvartal 2018 |

1) USA, Tyskland, Frankrike, Italia, Storbritannia, Japan, Nederland, Østerrike, Belgia, Sverige, Danmark, Canada, Sveits og Norge

Kilde: OECD, tidligere brukt i Norges Bank Staff Memo No. 7 2018 Estimates of the neutral rate of interest in Norway av Leif Brubakk, Jon Ellingsen og Ørjan Robstad

Hvordan var nå dette igjen

La oss ta et steg tilbake og minne om hvorfor ny teknologi ifølge læreboka skal gi høyere renter. I verden som helhet må det som investeres samsvare med det som finnes av sparemidler. Renta, som er prisen på penger, må tilpasse seg slik at investeringer er lik tilgjengelig sparing. Dersom fremtidig produktivitet påvirker sparing eller investeringer, vil det dermed også påvirke renta. Så spørsmålet er: Hvordan påvirker økt fremtidig produktivitet sparing og investeringer?

Læreboka vektlegger to hovedeffekter. For det første gir høyere fremtidig produktivitet oss høyere inntekt i fremtiden. Noe av denne fremtidige inntektsøkningen vil vi ønske å ta ut allerede i dag, i form av økt konsum. Det gjør at vi sparer mindre i dag. For det andre gjør høyere fremtidig produktivitet den fremtidige kapitalen mer lønnsom. Det gjør det mer attraktivt å investere. Men vi kan ikke få redusert sparing og økte investeringer på samme tid, for da vil det investeres mer enn det spares. Det er her renta «redder oss». En høyere rente gjør det mer attraktivt å spare og mindre attraktivt å investere. Sparingen presses dermed opp igjen, mens investeringene presses ned. På denne måten får vi gjenopprettet balansen mellom tilgjengelig sparing og investeringer.

Det er altså vanlig å tenke at ny teknologi gir høyere produktivitet som videre fører til høyere renter, som følge av redusert sparing og økte investeringer. Men hva om ny teknologi ikke bare påvirker fremtidig produktivitet, men også sparing og investeringer direkte? Flere forhold trekker i retning av at ny teknologi fører til lavere investeringsetterspørsel og økt sparetilbud. I så fall vil ny teknologi presse rentene ned, og ikke opp.

Ny teknologi gir lavere investeringsbehov

Airbnb og Nabobil er eksempler på digitale plattformer som formidler utleie av kapitalvarer. Plattformene gjør at markedene forsynes av husholdningenes ledige kapasitet av for eksempel leiligheter og biler, og bidrar på den måten til bedre utnyttelse av ressurser. Dette ble diskutert i et tidligere blogginnlegg. Men ressursene blir ikke bare bedre utnyttet gjennom at allerede eksisterende kapital står ubrukt en mindre del av tiden. Med selvkjørende biler kan det komme nye forretningsmodeller som gjør at færre biler kan utføre samme transportbehov. Også nye typer kapital som kommer med ny teknologi, som kjennetegnes ved at de er alternative til arbeidskraft, bidrar til lavere kapitalbehov. Robotisering, digitalisering og maskinlæring gjør at maskiner kan jobbe uten mennesker tilstede. Og maskiner kan jobbe hele døgnet. Dette kan isolert sett trekke i retning av lavere investeringsbehov.

Ny teknologi gjør også at stordriftsfordeler kan utnyttes på en ny måte. Jo flere kunder som bruker Amazon, desto flere bedrifter vil ønske å etablere seg på plattformen. Og jo flere bedrifter som selger produktene sine på plattformen, desto mer attraktivt er det for kundene å bruke den. Disse stordriftsfordelene, eller nettverkseksternalitetene som de ofte kalles i denne sammenhengen, bidrar til at vi får færre og større bedrifter. At ny teknologi har gjort verden til en felles markedsplass, bidrar også i retning av mer dominerende merkevarer og sterkere markedskonsentrasjon. Gutierrez og Philippon (2017) finner støtte for at økt markedsmakt er en av hovedforklaringene på at investeringsetterspørselen er lav. Når sterkere markedsmakt gir bedriftene større fortjeneste, produserer de som regel mindre enn det som er optimalt sett fra samfunnets side. Det betyr at de ansetter færre og investerer mindre.

Den økte betydningen av immateriell kapital bidrar trolig også til å dempe investeringsveksten. Vi ser at verdens mest verdifulle selskaper i dag alle er teknologiselskaper. Verdien av disse selskapene er ikke først og fremst bestemt av at de har mye fysisk kapital, men at nettverkseksternalitetene er store og at de sitter på mye kunnskap, data og teknologi. Dette betyr at fysisk kapital, som maskiner, er blitt mindre viktige sammenlignet med ikke-fysisk kapital, det som ofte betegnes som immateriell kapital. Men det kan være vanskeligere og mer usikkert å investere i immateriell kapital enn i fysisk kapital. Det er lett å være Facebook når du har blitt det, men det er vanskelig å bli det. Det kan føre til at investeringene går ned. Haskel og Westlake (2018) finner støtte for dette, og relaterer lav investeringsetterspørsel til den økte betydningen av immateriell kapital. Det kan også tenkes at immateriell kapital kan fortrenge fysisk kapital. Digitale plattformer har det til felles at tjenestene de tilbyr, kan utvides til nye markeder og kundegrupper uten vesentlige kostnader. Etableringen av Facebook Marketplace krevde trolig relativt lite fysisk kapital siden dette skjedde på Facebook sin allerede eksisterende plattform.

En siste forklaring er at ny teknologi gjør investeringsvarer billigere. Eichengreen (2015) beregner at den relative prisen på investeringsvarer i dag er under 60 prosent av hva den var i 1980, justert for kvalitetsendringer. Når investeringsvarene blir billigere, får vi mer for pengene og trenger mindre investeringsmidler. Men billigere investeringsvarer kan også øke investeringene hvis det gir en vridning fra arbeidskraft mot kapital i produksjonen. Det er imidlertid mye som tyder på at den samlede effekten på investeringene vil være negativ.

Ny teknologi gir høyere sparing

Folk med høy inntekt sparer mer av inntekten sin enn folk med lav inntekt. Økende inntektsforskjeller vil derfor typisk øke sparingen. Tre forhold peker i retning av at ny teknologi gir større inntektsulikhet.

For det første er det mye som tyder på at ny teknologi øker inntektsforskjellene mellom arbeidstakere. De med høy utdanning er både bedre i stand til å ta i bruk ny teknologi og til å utvikle den videre. Ny teknologi gjør dermed at avkastningen på utdanning øker. Siden de med høy utdanning i utgangspunktet tjener mest, gir dette økende inntektsforskjeller mellom arbeidstakere.

For det andre øker ny teknologi også inntektsulikhetene mellom kapitaleierne. En konsekvens av digitale plattformer og verdensomspennende merkevarer er nettopp at det skapes noen få, store vinnere, og mange tapere.

For det tredje kan ny teknologi føre til at stadig mer av inntektene tilfaller kapitaleierne, mens lønnsmottakerne får en mindre andel av inntektene. Robotisering, digitalisering og maskinlæring kan bidra til å redusere etterspørselen etter arbeidskraft, og dermed redusere lønningene eller øke arbeidsledigheten.

Så kanskje ny teknologi vil holde rentene lave?

Den tradisjonelle lærebokmodellen sier at ny teknologi fører til høyere renter fordi det gir økt produktivitet. Men som vi har sett, gir ny teknologi også noen mekanismer som trekker i motsatt retning. Ny teknologi kan føre til at sparelysten øker og investeringsetterspørselen avtar. Det trekker i retning av lavere renter.

1 Kommentarer

Kommentarfeltet er stengt

janludvigandreassen