Hva er referanserenter og hvorfor er de så viktige?

Dagens referanserenter er kvoterte renter fra et panel av banker. I utgangspunktet var disse basert på usikrede lån mellom banker. Dette markedet har i praksis forsvunnet etter finanskrisen. Samtidig har det blitt avslørt forsøk på å manipulere flere av de internasjonale referanserentene. Internasjonalt har man derfor arbeidet mye med å forbedre dagens referanserenter, men også med å etablere nye alternative referanserenter. I Norge har Norges Bank tatt initiativ til å opprette en arbeidsgruppe for alternative referanserenter i norske kroner. Referanserenter spiller en kritisk rolle i det globale finansielle systemet. Men hva er de egentlig?

Referanserenter spiller en viktig rolle i det globale finansielle systemet. En referanserente er en standardisert rente som blir brukt ved prising av lån og andre finansielle instrumenter. Referanserenter er vanligvis utgangspunktet når det avtales flytende rentebetalinger i lån og obligasjoner. I rentebytteavtaler (renteswapper) blir avtalte fastrenter byttet mot betalinger basert på en variabel referanserente.

Standardiserte referanserenter reduserer kompleksiteten i finansielle kontrakter betydelig sammenliknet med en situasjon der aktørene i hver enkelt kontrakt hadde måttet bli enige om hvilken rente som skulle ligge til grunn. Referanserenter legger til rette for handel i mer standardiserte kontrakter, og dermed til enklere gjennomføring av finansielle transaksjoner. Dette vil igjen føre til lavere transaksjonskostnader og til å redusere asymmetrisk informasjon. På denne måten bidrar referanserenter til mer effektive markeder.

De viktigste referanserentene er de såkalte ibor-rentene, som for eksempel Nibor og Libor. Dette er renter som kvoteres av et panel banker. Nibor skal gjenspeile usikrede lån mellom banker i norske kroner. Nibor kvoteres på fem løpetider fra en uke til seks måneder. Libor gir en indikasjon på renten på kortsiktig usikret bankfinansiering på ulike løpetider i forskjellige valutaer.

Bruken av referanserenter har steget kraftig i løpet av de siste tiårene, og dagens ibor-renter er referanse for flere titalls millioner kontrakter. Det er estimert at verdien av alle kontrakter som er knyttet til USD Libor, er over 200 billioner amerikanske dollar. Til sammenligning er brutto nasjonalprodukt i USA i underkant 20 billioner dollar. Dersom dagens referanserenter enten skulle forsvinne, eller endre karakter i betydelig grad, vil dette kunne få stor betydning for stabiliteten i finansmarkedene.

Hvorfor letes det etter alternative referanserenter?

Ibor-rentene kan dekomponeres i en risikofri rente samt en risikopremie. Risikopremien gjenspeiler blant annet en generell risiko i markedet for bankfinansiering. En økning i risikopremien, og dermed bankenes innlånskostnader, vil da gjenspeiles i referanserenten. Dette fører igjen til at rentene på alle utlån som er knyttet opp mot referanserenten øker. Bankene blir dermed automatisk kompensert for de økte finansieringskostnadene.

I etterkant av finanskrisen falt imidlertid aktiviteten i det usikrede interbankmarkedet, som dagens referanserenter er basert på, markert. Spesielt på litt lengre løpetider eksisterer det ikke lenger et marked for usikrede transaksjoner mellom banker, og kvoteringene av ibor-rentene måtte i større grad baseres på skjønn. Samtidig ble det avslørt manipulasjon av internasjonale referanserenter. Tilliten til referanserentene ble kraftig svekket. Som en respons ble det internasjonalt igangsatt en rekke arbeider. Wheatley-rapporten bidro til en gjennomgående reform av Libor og til at renten ble underlagt regulatorisk tilsyn. Den internasjonale organisasjonen for tilsynsmyndigheter (IOSCO) utarbeidet et sett med kriterier som finansielle referanser bør oppfylle, og i EU har det kommet på plass et nytt regulatorisk rammeverk for finansielle referanser. G20-landene, gjennom Financial Stability Board (FSB), tok initiativ til å reformere referanserentene. I 2014 anbefalte FSB både å reformere dagens referanserenter samt å finne alternative referanserenter.

Videre mente FSB at det kan være hensiktsmessig å se etter risikofrie renter som et alternativ til dagens ibor-renter. I derivatkontrakter hvor aktørene enten ønsker å sikre seg mot eller spekulere i det generelle rentenivået i økonomien, kan en risikofri rente være bedre egnet som referanse.

I tråd med anbefalingene fra FSB har det blitt opprettet arbeidsgrupper i en rekke land. Arbeidsgruppene har mandat til å finne en alternativ referanserente (ARR), samt lage en plan for å ta den i bruk. Arbeidsgruppene har lett etter nær risikofrie renter som også tilfredsstiller regulatoriske krav og internasjonale standarder. Dette innebærer blant annet at referanserentene bør være basert på faktiske observerbare transaksjoner så langt det er mulig, og at de bør være sterkt korrelert med andre pengemarkedsrenter. Referanserentene bør også være robuste for endringer i markedsstruktur, markedsforhold, reguleringer og i det pengepolitiske rammeverket. Videre bør de fastsettes på en måte som minimerer muligheter for manipulasjon.

I juli 2017 hold Andrew Bailey, som er leder i det britiske finanstilsynet (FCA), en tale om Libor-rentenes fremtid. Han forklarte hvordan bankene nå er svært tilbakeholdne med å påta seg den juridiske risikoen det innebærer å være panelbank. FCA har derfor inngått en avtale med bankene der alle panelbankene forplikter seg til å kvotere Libor frem til slutten av 2021. Etter dette vil ikke lenger myndighetene garantere at kvoteringen av Libor fortsetter. Utsiktene til at Libor kan forsvinne i løpet av noen år har bidratt til økt fokus på arbeidet med å finne alternativer og ikke minst til å finne gode løsninger for hvordan man skal ivareta historiske kontrakter med Libor som referanse dersom renten ikke lenger blir kvotert.

De nye foreslåtte referanserentene har én dags løpetid

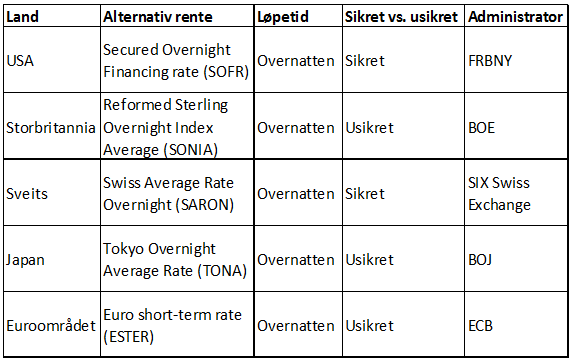

Flere av arbeidsgruppene i andre land har offentliggjort sine anbefalinger til alternative referanserenter. Arbeidet har nå gått over i en ny fase hvor man planlegger hvordan de foreslåtte referanserentene kan tas i bruk. Felles for alle de nye referanserentene som hittil har blitt foreslått, er at de kun har én dags løpetid (såkalte overnattenrenter), se tabell A. Bakgrunnen for dette er blant annet at det kun er i denne delen av pengemarkedet at aktiviteten blir ansett som robust nok til at renten kan tilfredsstille de internasjonale standarder og regulatoriske krav som en referanserente bør oppfylle.

Tabell A: Oversikt over foreslåtte alternative referanserenter (ARR) i utvalgte land. Kilder: Bank of England, Bank of Japan, ECB, Federal Reserve Bank of New York, Swiss National Bank

Hva er forskjellene mellom ibor-rentene og de nye referanserentene?

De foreslåtte alternative referanserentene skiller seg fra dagens ibor-renter på flere måter. For det første er de nye referanserentene basert på transaksjoner i et robust underliggende marked i motsetning til ibor-rentene som i stor grad baserer seg på panelbankenes skjønn.

Videre eksisterer de nye referanserentene kun på én løpetid (overnatten), mens ibor-rentene kvoteres på flere løpetider. For produkter som refererer til Libor, vil hyppigheten av rentebetalingene i hovedsak falle sammen med løpetiden for den Libor-renten som er referanse i kontrakten. For eksempel vil en lånekontrakt med tremåneders Libor som referanse typisk ha kvartalsvise rentebetalinger. Rentebetalingene vil være kjent ved starten av hver betalingsperiode. Det samme er tilfellet for andre ibor-renter.

Ved bruk av overnattenrenter som referanse for en lånekontrakt med kvartalsvise rentebetalinger, vil rentebetalingene måtte beregnes som et gjennomsnitt av de historiske overnattenrentene i kvartalet. I utgangspunktet vil da ikke størrelsen på rentebetalingen være kjent før ved slutten av betalingsperioden, og renten kan derfor sies å være «bakoverskuende». Selve rentebetalingen kan finne sted på samme tidspunkt uavhengig av hvilken rente som er referanse, men tidspunktet for når renten blir kjent vil være forskjellig. Flere av arbeidsgruppene ute har uttalt at de vil utvikle en form for terminstruktur basert på derivater for å møte denne utfordringen.

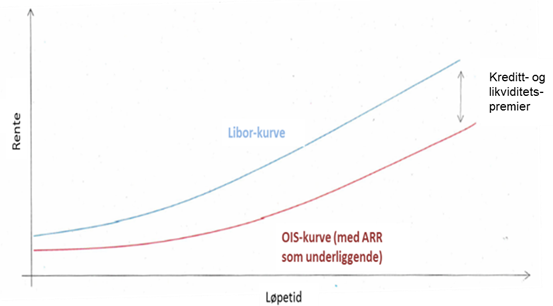

En annen forskjell mellom dagens referanserenter og de foreslått alternative referanserentene er at ibor-rentene kan inneholde til dels betydelig større risikopremier i form av kreditt- og likviditetsrisiko enn de nær-risikofrie overnattenrentene (se figur I). Det betyr at kontrakter med de nye referanserentene vil medføre andre betalingsstrømmer enn kontrakter med Libor som referanse.

Figur I: Forskjeller i risikopremie mellom Libor og forventede overnattenrenter

Dersom det er behov for å endre referanserenten fra Libor til en overnattenrente i eksisterende kontrakter vil denne forskjellen være en stor utfordring. I de landene som har kommet lengst i arbeidet med alternative referanserenter, er det nedsatt egne arbeidsgrupper for å se på denne type problemstillinger.

I tillegg kan det være en utfordring at (nær) risikofrie overnattenrenter er mindre egnet som referanserenter fra bankenes ståsted. Økte finansieringskostnader vil ikke lenger automatisk veltes over på utlånsrentene. Banken vil derfor trolig kreve en ekstra margin for å kompensere for usikkerheten knyttet til endringer i risikopremien på fremtidige finansieringskostnader.

Hva skjer i Norge?

I Norge har Norges Bank tatt initiativ til å opprette en arbeidsgruppe for alternative referanserenter i norske kroner. Arbeidsgruppen består av deltakere fra norske banker og utenlandske filialer med god kjennskap til det norske rentemarkedet og bruken av norske referanserenter. Arbeidsgruppen skal utarbeide en offentlig rapport med anbefalinger om alternativer til dagens norske referanserenter. Det tas sikte på å publisere rapporten innen utgangen av første kvartal 2019. På Norges Banks nettsider kan man lese mer om hva som skjer i arbeidet med å finne alternative referanserenter i norske kroner.

0 Kommentarer

Kommentarfeltet er stengt