Er det fortsatt høy risiko for tap på utlån til oljeleverandørnæringen?

Oljeprisfallet i 2014 førte til store problemer for foretak innen oljeleverandørnæringen. Mange foretak hadde høy gjeld, og i årene som fulgte tok banker og obligasjonseiere betydelige tap på utlån til næringen. De to siste årene har oljeprisen økt og tapsavsetningene falt. Men tross høyere oljepriser tyder regnskapstall og markedsinformasjon på at det fremdeles er betydelig risiko i deler av næringen.

29. oktober publiserte Norges Bank rapporten Finansiell stabilitet 2018. Der vurderes den samlede tapsrisikoen i bankene som forholdsvis lav på kort sikt, men utlån til oljerelaterte næringer vurderes fortsatt som en viktig tapsrisiko. I dette innlegget beskriver jeg nærmere den siste utviklingen i oljeleverandørforetakene og hvorfor det fortsatt kan være betydelig risiko i deler av næringen.

Gode tider i oljesektoren på 2000-tallet ga en sterk økning i aktivitets- og investeringsnivået i oljeleverandørnæringen. Antall offshorefartøy i næringen steg betydelig. Belåningen på nye fartøy er ofte høy, noe som medførte en kraftig gjeldsvekst i mange foretak.

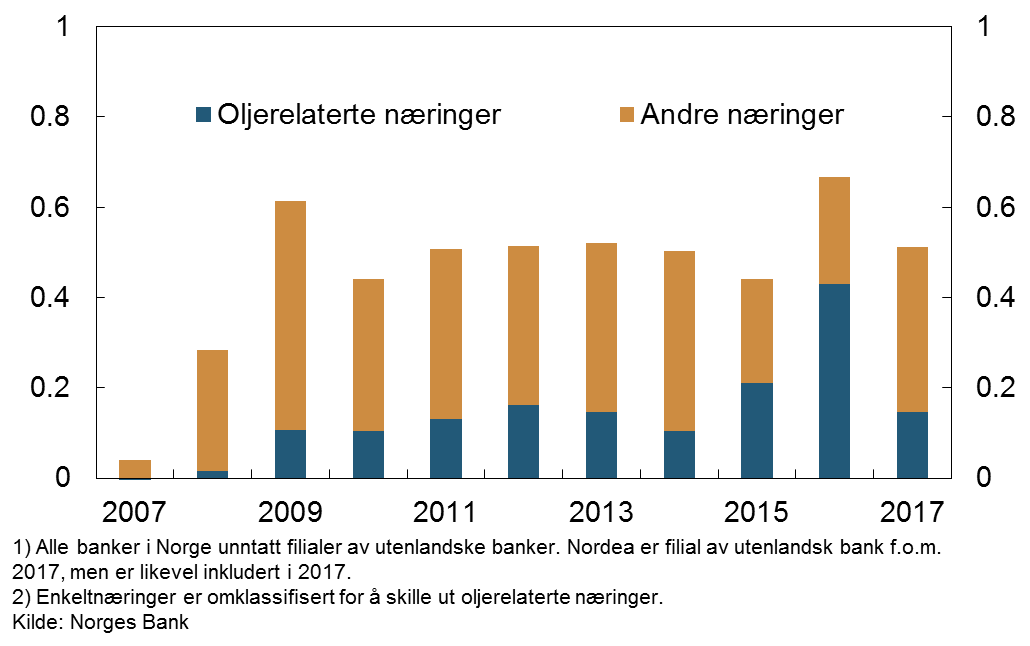

Da oljeprisen falt i 2014 førte det til betydelige tap for både obligasjonseiere og banker på utlån til oljerelaterte næringer. Bankenes tap på utlån til oljerelaterte næringer var om lag to tredeler av deres samlede tap på foretakslån i 2016, se figur 1. Tapene har likevel vært lavere enn hva bankene forutsatte på forhånd. Etter omfattende restruktureringer i flere foretak, falt bankenes tap på lån til næringen i 2017.

FIGUR 1: Bankenes1 utlånstap til foretak som andel av totale utlån til foretak. Bidrag fra hver næring.2 Prosent. 2007 – 2017

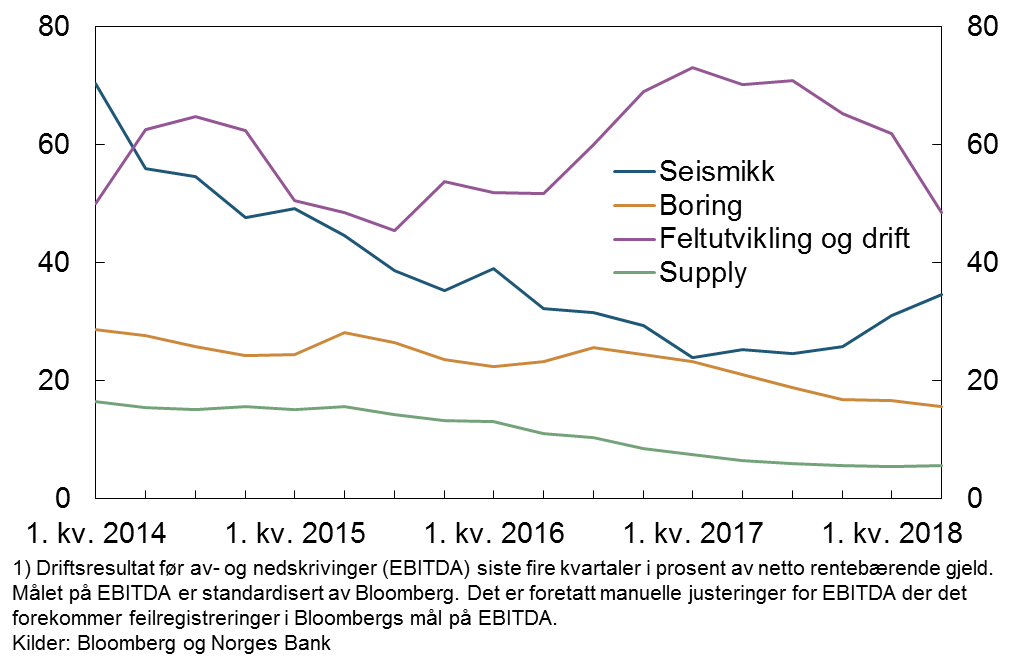

Lave utlånstap i 2017 og høyere oljepris kan tyde på at vi har lagt nedturen i oljerelaterte næringer bak oss. Samtidig leser vi om fortsatt krevende forhold for flere foretak. For å få en oversikt over situasjonen, følger Norges Bank et utvalg av oljeleverandørforetak innen ulike segmenter på Oslo Børs. Inntjeningen i disse foretakene ble hardt rammet av oljeprisfallet i 2014, og det svekket gjeldsbetjeningsevnen i næringen kraftig, se figur 2. Seismikkselskapene, som selger ferdiginnsamlet data samt opererer mye i letefasen, ble truffet ganske umiddelbart. Innen boring og supply kunne flere av foretakene en stund drive videre på kontrakter inngått i gode tider, men disse har gradvis har utløpt. Siste utvikling innen boring er noe usikker fordi vi ikke har regnskapsinformasjon for 2018 for to store foretak, mens for supply viser regnskapstallene at gjeldsbetjeningsevnen ved utgangen av 2. kvartal 2018 er på et svært lavt nivå. Til tross for høyere oljepris i 2017 og 2018 og forventninger om bedring i inntjeningen i år, er supplymarkedet fortsatt preget av lave ratenivåer og lite aktivitet. Den store overkapasiteten av offshorefartøy som har oppstått etter oljeprisfallet gjør at det kreves en betydelig økning i aktivitetsnivået før ratene kommer opp på et nivå som gir en mer bærekraftig inntjening.

FIGUR 2: Gjeldsbetjeningsevne1 blant utvalgte oljeleverandørforetak. Prosent. 1. kv. 2014 – 2. kv. 2018

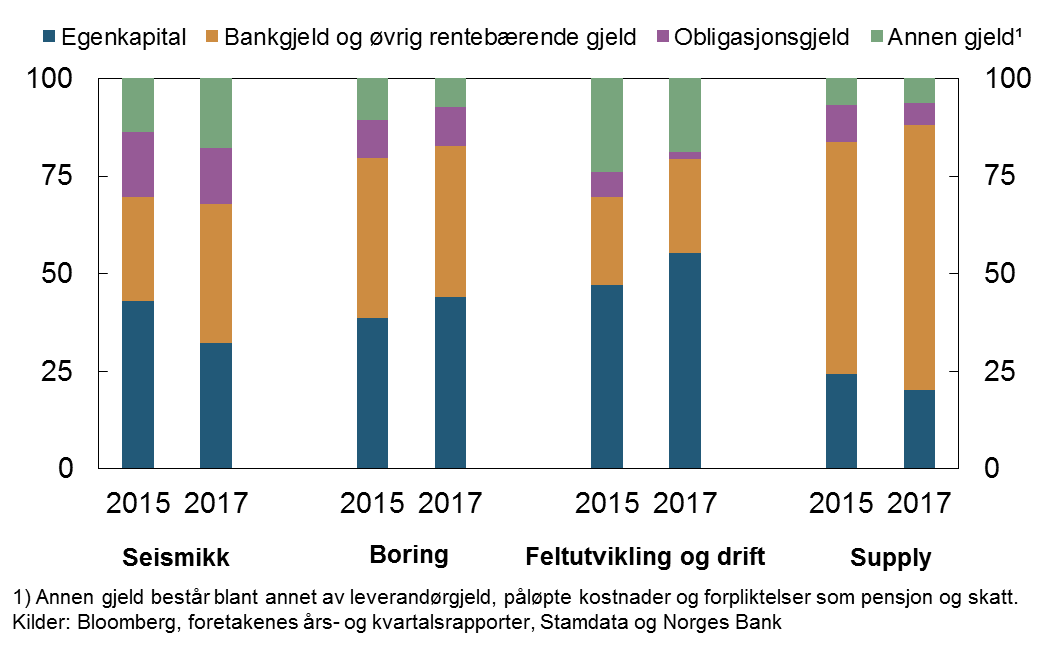

Hva med foretakenes balanse? Den samlede bokførte balansen til foretakene i utvalget nådde en topp i 2015. Fra utgangen av 2015 til utgangen av 2017 har balansen falt med nesten 20 prosent. Svak inntjening og store nedskrivninger har redusert egenkapitalen i flere av foretakene. Supply hadde den laveste egenkapitalandelen før oljeprisfallet i 2014. Egenkapitalandelen har deretter falt gradvis og er nå kommet ned på et relativ lavt nivå, se figur 3. Samtidig har foretakene også redusert gjelden. Fra 2015 er 2017 er rentebærende gjeld redusert med nesten 20 prosent. Særlig obligasjonsgjelden er kraftig redusert. Deler av obligasjonsgjelden er innfridd, mens noe er nedskrevet eller restrukturert og konvertert til egenkapital.

FIGUR 3: Finansieringsstruktur i utvalget oljeleverandørforetak. Bokførte verdier. Prosent av balansen. Per 31. desember.

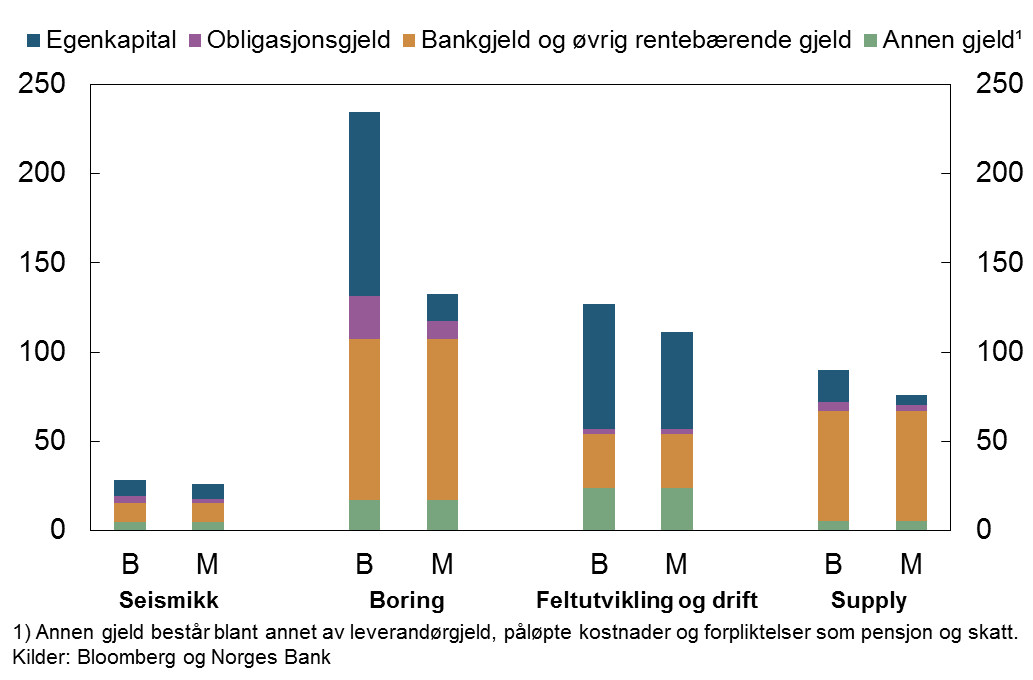

Utsiktene til fremtidig inntjening fanges raskere opp av markedets prising av foretakenes egenkapital og obligasjonsgjeld enn regnskapstallene. Oljeprisfallet medførte et brått og markert fall i både aksjekursene og obligasjonsprisene hos de børsnoterte oljeleverandørene. Til tross for omfattende restruktureringer og nedskrivninger er markedsverdiene fortsatt mye lavere enn bokførte verdier i mange foretak innen boring og supply, se figur 4. Det indikerer høy tapsrisiko for egenkapitalen og obligasjonsgjelden i disse segmentene. Særlig innen supply er det små buffere før bankene må ta ytterligere tap.

FIGUR 4: Gjeld og egenkapital i utvalget foretak. Bokført verdi (B) og markedsverdi (M) av egenkapital og obligasjonsgjeld. Milliarder kroner. Per 31. desember 2017.

Regnskapstall og markedsinformasjon indikerer altså at det fortsatt er for tidlig å friskmelde utlån til oljerelaterte næringer. Både banker og obligasjonseiere bør belage seg på at tapene kan øke igjen. Samlet kredittrisiko er likevel begrenset for norsk banksektor da den direkte eksponeringen mot oljerelaterte næringer er forholdsvis lav.

0 Kommentarer

Kommentarfeltet er stengt