Hvordan påvirker styringsrenten andre renter?

Hvem mottar styringsrente?

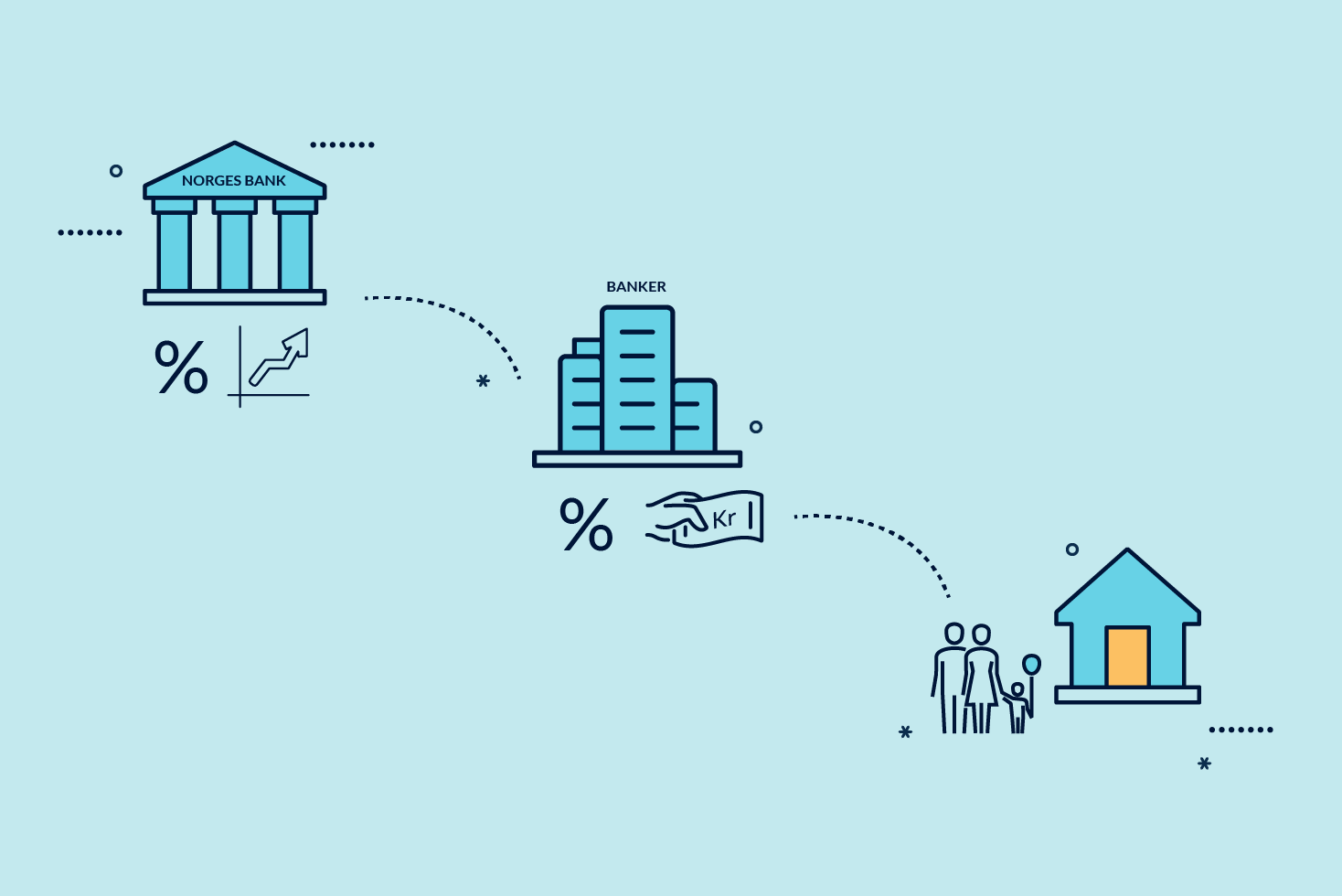

Norges Bank er Norges sentralbank – bankenes bank. Bankene gjør opp betalinger til hverandre ved å overføre innskudd i sentralbanken seg imellom.

Når komiteen for pengepolitikk og finansiell stabilitet bestemmer hva styringsrenten skal være, innebærer det i praksis at de bestemmer renten bankene får på sine innskudd i Norges Bank opp til en visst beløp – en kvote.

Dersom en bank har mer innskudd enn sin kvote, får den en lavere rente på det overskytende innskuddet. Denne renten kalles reserverenten.

Dersom en bank ikke har innskudd, men må låne penger i sentralbanken for å gjøre opp sine betalinger, må banken betale en lånerente. Denne renten kalles døgnlånsrenten eller bare D-lånsrenten.

Hvordan fordeler bankene innskudd seg imellom?

I løpet av en dag overfører bankenes kunder (husholdninger og bedrifter) penger til hverandre gjennom millioner av ulike transaksjoner. Det endelige oppgjøret fra en bank til en annen skjer alltid gjennom Norges Bank. Banker som mottar et kundeinnskudd, får økt innskudd i sentralbanken. Banker som avgir et kundeinnskudd, får redusert innskudd i sentralbanken.

De bankene som mot slutten av dagen ender opp med mer innskudd enn sin kvote, vil få en lavere rente på det overskytende innskuddet. De bankene som ender opp med å måtte låne i sentralbanken vil, måtte betale lånerente for det.

I begge tilfeller vil det være mest lønnsomt for disse bankene å omfordele innskuddene seg imellom slik at begge kun har innskudd som mottar styringsrente. Det gjør de ved at banken som har for mye låner penger til banken som har for lite med en lånerente lik styringsrenten.

På denne måten blir nivået på styringsrenten styrende også for lån mellom bankene. Og rentenivået på lån mellom bankene blir igjen styrende for renten på lån og innskudd som bankene tilbyr sine kunder, slik som for eksempel boliglånsrente og rente på sparekonto.

Hvordan styrer Norges Bank størrelsen på bankenes innskudd?

Norges Bank bestemmer hvor stor innskuddskvote den enkelte bank får. I tillegg styrer Norges Bank hele tiden nivået på bankenes samlede innskudd i sentralbanken slik at totalen er innenfor de samlede kvotene. Dermed vil det alltid være mulig og lønnsomt for bankene å omfordele innskudd seg imellom til en rente nær styringsrenten.

Samtidig kan bankenes samlede innskudd i Norges Bank variere mye fra dag til dag. Dette er først og fremst fordi det går store betalinger til og fra statens konto i Norges Bank. Når staten utbetaler penger til husholdninger og bedrifter, for eksempel ved trygdeutbetalinger, går dette fra Norges Bank og ut i banksystemet. Dermed får bankene økt samlet innskudd i sentralbanken. Når husholdninger og bedrifter betaler inn skatt og avgifter til statens konto, får bankene redusert sine innskudd i sentralbanken.

For å holde bankenes samlede innskudd på nivå med kvotene må Norges Bank derfor noen ganger tilføre og noen ganger trekke ut reserver av banksystemet. Dette gjøres gjennom såkalte markedsoperasjoner, der Norges Bank auksjonerer ut innskudd eller lån til bankene. Disse kalles henholdsvis F-innskudd og F-lån. Du kan lese mer om systemet for likviditetsstyring i bankene her.

Kort oppsummert

- Styringsrenten gjelder for bankenes innskudd i Norges Bank - opp til en viss kvote

- Kvotesystemet gjør at det er lønnsomt for bankene å omfordele innskudd seg imellom til en rente lik styringsrenten

- Ved å styre nivået på bankenes samlede innskudd sørger Norges Bank for at nivået på styringsrenten blir styrende for rentenivået bankene tilbyr hverandre og sine kunder, slik som boliglånsrenter og renter på sparekonto