Lavere prisvekst uten høy arbeidsledighet

Kan sentralbankene få ned den høye prisveksten uten at arbeidsledigheten øker markert? Troen på at dette kan gå har i det siste særlig blitt større i USA, men også flere europeiske sentralbanker er relativt optimistiske.

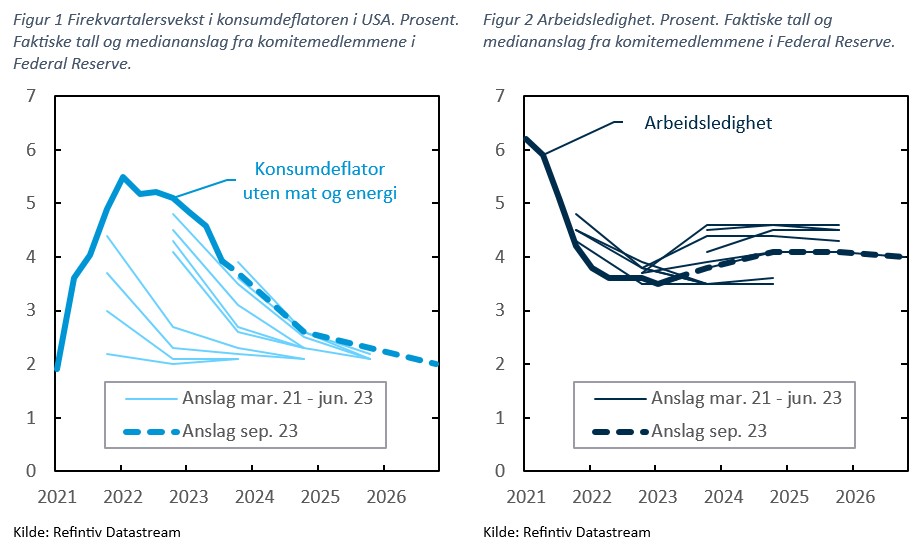

Da prisveksten skjøt i været i USA våren 2021, mente mange økonomer at veksten ville avta raskt og i stor grad av seg selv. Dette inkluderte medlemmene av den pengepolitiske komiteen i den amerikanske sentralbanken (Fed). Gang på gang måtte de konstatere at den faktiske prisveksten ble høyere enn de hadde anslått, se figur 1.

Dette dreide debatten i retning av hvor mye det ville koste å få prisveksten ned. Harvard-professor og tidligere finansminister Lawrence Summers, som tidlig hadde advart mot høy og vedvarende prisvekst, antydet sommeren 2022 at det kunne bli nødvendig med en arbeidsledighet på 7½ prosent i to år for å få prisveksten ned mot målet. Det var nesten dobbelt så høyt som komitemedlemmene i Fed selv anslo på det tidspunktet.

Utviklingen siden den gang har gitt større grunn til optimisme. Årsveksten i kjerneprisene har avtatt. Arbeidsledigheten har økt litt, men holdt seg under 4 prosent. I Feds siste anslag, fra september, avtar kjerneinflasjonen videre og er nede på målet på 2 prosent ved utgangen av 2026. Arbeidsledigheten øker litt videre, men bare til så vidt over 4 prosent, langt unna de nivåene Summers antydet, og også noe mindre enn det Fed anslo i de foregående rundene, se figur 2.

Prisforventningene er viktige

Læreboksteorien om prisvekst kan hjelpe oss med å forstå de ulike vurderingene av utsiktene. Ifølge den såkalte nykeynesianske phillipskurven er prisveksten i dag en funksjon av forventningene til prisveksten, kapasitetsutnyttingen i økonomien og eventuelle forstyrrelser til prisveksten. Så lenge aktørene i økonomien forventer at prisveksten skal komme ned til prismålet, skal det ifølge denne sammenhengen være nok at kapasitetsutnyttingen normaliseres og at det ikke kommer nye forstyrrelser.

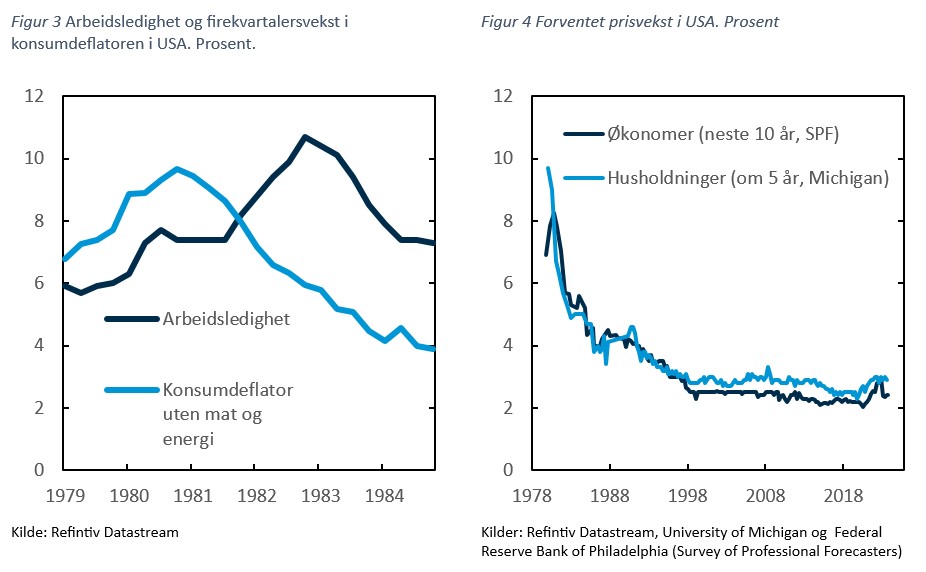

Hvis husholdninger og foretak derimot venner seg til den høye prisveksten, kan veien tilbake til målet bli langt tyngre. Den forrige perioden med høy prisvekst, gjennom 1970-tallet, trekkes ofte fram som et eksempel. Etter at Paul Volcker tiltrådte som amerikansk sentralbanksjef i august 1979, ble pengepolitikken strammet klart til. Det reduserte prisveksten utover på 1980-tallet, men samtidig gikk økonomien gjennom en dyp lavkonjunktur. I 1982 nådde ledigheten nesten 11 prosent, opp fra rundt 6 prosent i 1979, se figur 3. Nedturen skyldtes imidlertid også at oljeprisen mer enn doblet seg etter den iranske revolusjonen i 1979, og prisen holdt seg høy godt inn på 1980-tallet.

Tidlig i Volckers periode regnet både økonomer og husholdninger med at den høye prisveksten ville vedvare. Til sammenligning har prisforventningene holdt seg nokså lave til tross for den høye prisveksten i det siste, se figur 4. Blant økonomene som anslo at det ville bli nødvendig med høy arbeidsledighet for å få ned prisveksten, gikk nok mange ut fra at prisforventningene etter hvert ville tilta, se for eksempel Ball, Leigh og Mishra (2022), men så langt kan det altså se ut til at vi har unngått dette.

Normal kapasitetsutnytting?

Prisforventningene vil ha mye å si for den økonomiske utviklingen framover, men ifølge læreboksteorien må også kapasitetsutnyttingen normaliseres for at prisveksten skal komme ned. Vurderingene av kapasitetsutnyttingen varierer. Komitemedlemmene i Fed regner med at en arbeidsledighet på rundt 4 prosent er forenlig med normal kapasitetsutnytting mens Summers med flere argumenterte for at det først er med en ledighet på rundt 5 prosent at økonomien på denne måten kan sies å være i balanse. De tolket det særskilt høye antallet ledige stillinger samtidig som arbeidsledigheten var relativt høy som en indikasjon på at arbeidsmarkedet hadde blitt mindre effektivt gjennom pandemien.

Pandemien gjorde uansett vurderingen av kapasitetsutnyttingen i økonomien mer komplisert. Da prisveksten i USA begynte å tilta våren 2021, var arbeidsledigheten fortsatt rundt 6 prosent, noe som peker mot lav kapasitetsutnytting samlet sett. Den lave aktiviteten i flere næringer skyldtes imidlertid også at smittevernstiltak begrenset produksjonen. Dette gjaldt ikke minst innen tjenesteyting. Samtidig var etterspørselen etter mange varer svært høy, se figur 8 senere i dette innlegget. Det var også i første rekke vareprisene som økte mye da prisveksten i USA tiltok fra 2021.

Prispresset i økonomien var altså sterkere enn det den relativt høye arbeidsledigheten kunne tyde på. Mange av de arbeidsledige var i liten grad aktuelle for næringene med høy aktivitet. For eksempel søkte få av de arbeidsledige pilotene seg til varehandelen. Aktiviteten har jevnet seg mer ut på tvers av næringer siden den gang, og det kan bidra til at ledighetsraten vil gi bedre signaler om prispresset framover.

Energiprisene har avtatt

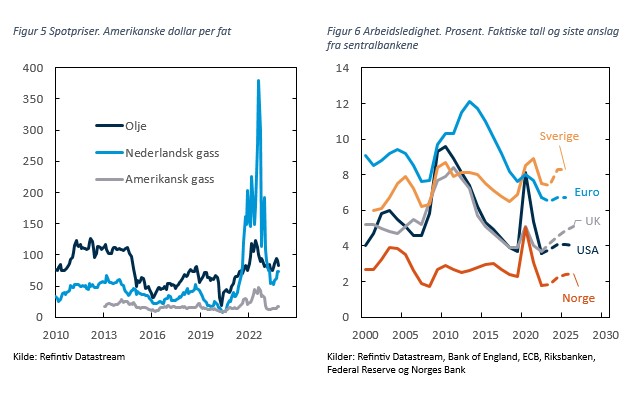

Det siste leddet i den nykeynesianske phillipskurven er de eventuelle forstyrrelsene til prisveksten. Noen av de forholdene jeg har pekt på i det foregående kan også betraktes som forstyrrelser, men her skal jeg særlig fokusere på prisene på energivarer, som i stor grad bestemmes i internasjonale markeder. Russlands angrep på Ukraina i 2022 førte til en oppgang i oljeprisen, men utslagene i de europeiske gassprisene var mange ganger større, se figur 5. Amerikanske gasspriser steg også noe, men langt mindre

Dette kan bidra til at oppgaven med å få ned prisveksten blir noe enklere i USA enn i europeiske land. Ser vi på de siste anslagene fra noen europeiske sentralbanker, fremstår de imidlertid ikke som spesielt pessimistiske. Noe av grunnen kan være at gassprisene har falt kraftig siden 2022. I de siste anslagene fra den europeiske sentralbanken øker arbeidsledigheten bare med 0,2 prosentenheter fra 2023 til 2025, til 6,7 prosent, en lavere ledighet enn noen gang før pandemien, se figur 6. I Sverige anslås arbeidsledigheten å øke med om lag en prosentenhet i løpet av prognoseperioden, mens ledighetsøkningen i Storbritannia er noe større. Ledigheten på øyriket vil imidlertid fortsatt være godt under et historisk snitt. I Norge anslås den registrerte ledigheten å stige fra 1,8 prosent i 2022 til 2,4 prosent i 2026, men det er fortsatt lavere enn den gjennomsnittlige ledigheten på 2010-tallet. Norges Bank har lagt til grunn at en ledighetsrate på 2 ¼ prosent er forenlig med normal kapasitetsutnytting.

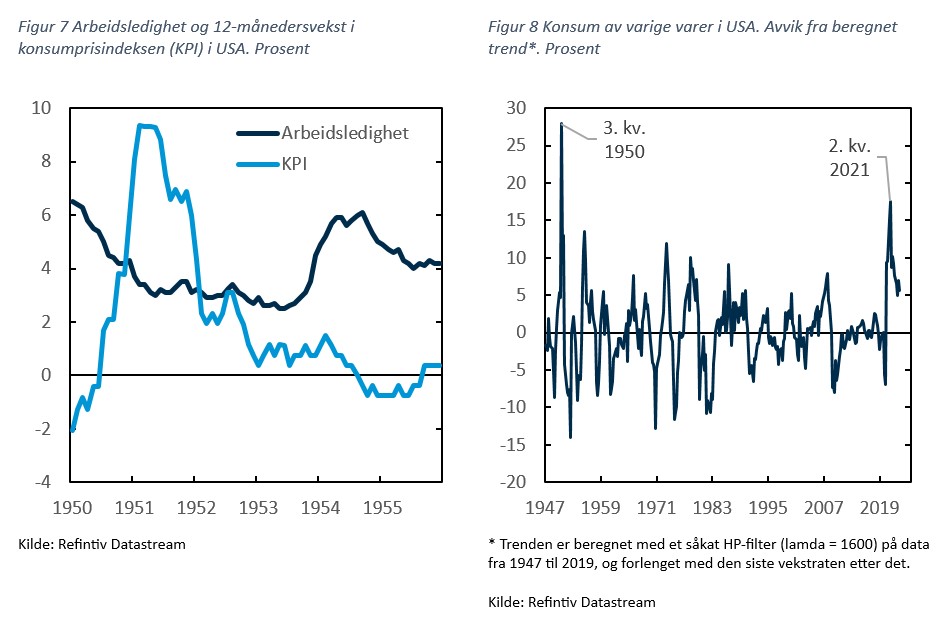

Tiden vil vise hvor krevende det vil bli for sentralbankene å få prisveksten helt tilbake på målene. Hvis pessimismen fra 2022 var overdreven, kan det også være at pendelen har svingt for langt motsatt retning i det siste. Om prisveksten skulle komme ned uten høy arbeidsledighet vil det imidlertid ikke være helt uten sidestykke historisk. Det samme skjedde under Korea-krigen tidlig på 1950-tallet, se figur 7. Dette var selvfølgelig en helt annen tid, men det er likevel noen likhetstrekk til den aktuelle situasjonen. Også den gang var sterk vekst i kjøpene av varige forbruksvarer – drevet av frykt for rasjonering i etterkant av krigsutbruddet i juni 1950 - en viktig grunn til den høye prisveksten i USA, se figur 8. Politikktiltakene som ble iverksatt - pris- og lønnsregulering, skatteøkninger og en noe strammere pengepolitikk – var imidlertid tilstrekkelig til å få ned prisveksten til rundt 2 prosent allerede første halvår av 1952. Det var først etter at krigen var avsluttet i 1953 at arbeidsledigheten økte, og da ble prisveksten etter hvert negativ.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt