Klimastresstest – et nytt verktøy for analyser av finansiell stabilitet

Finansielle klimastresstester er en metode for å undersøke hvordan banker og andre finansinstitusjoner kan bli negativt påvirket av klimarelaterte endringer. De siste fem årene har stadig flere sentralbanker og finanstilsyn gjennomført slike øvelser. Så langt har øvelsene hatt som mål å kartlegge hvilke deler av bankenes balanse som er mest sårbar for klimarelaterte endringer, konsekvensene av klimaendringer på finansiell stabilitet og finanssektorens rolle i den grønne omstillingen. Fremover blir det viktig å legge mer vekt på faren for at klimarelaterte endringer kan utløse en systemkrise.

Myndigheter over hele verden blir stadig mer opptatt av hvordan klimarelaterte endringer påvirker finanssektoren. Dette gjelder både overgangsrisiko som følge av omstilling til et lavutslippssamfunn og fysisk risiko som følge av høyere globale temperaturer. Klimastresstester er et verktøy i denne analysen. Målet med klimastresstestene er å forstå hvordan bankene er eksponert mot klimarelaterte endringer, slik at finansinstitusjoner kan være mer forberedt på en usikker framtid.

Stresstester er ikke noe nytt i vurdering av finansiell stabilitet, men klimautfordringen skiller seg på mange områder fra de faktorene som historisk har utløst finansielt stress. I mer tradisjonelle stresstester vurderes utviklingen for bankene dersom en rekke uheldige, men tenkelige hendelser inntreffer samtidig, se tabell 1. Stresscenarioene inkluderer for eksempel en kraftig økning i arbeidsledigheten eller brått fall i eiendomspriser som gir økte tap på bankenes utlån. I en klimastresstest er det derimot de direkte og indirekte konsekvensene av klimaendringer som er under lupen.

Den nederlandske sentralbanken var den første til å presentere en klimastresstest i 2018. Siden det har blant annet Bank of England, Banque de France og Bundesbank fulgt etter. I tillegg er det gjort klimastresstester i regi av Den europeisk sentralbanken, ECB, og Det europeiske tilsynsorganet, EBA (banktilsyn). I Norge har Finanstilsynet gjort en klimastresstest av forsikringsselskaper i 2020, og både Norges Bank og Finanstilsynet publiserte enkle klimastresstester i 2021.

Tabell 1: Stilisert sammenlikning av tradisjonell stresstest og publiserte klimastresstester

Scenarioer i klimastresstester – en usikker framtid

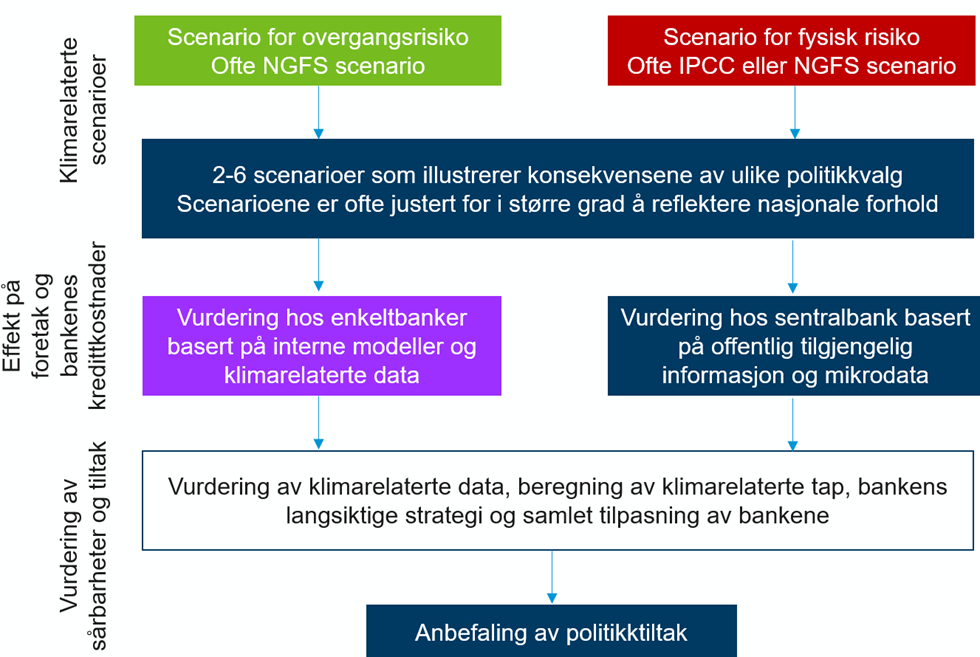

Siden klimaendringene og behovet for klimakutt vil forsterke seg fremover i tid, er det nødvendig å bygge scenarioer som illustrerer betydningen av klimarelaterte politikkvalg. Ulike modellframskrivinger gir et inntrykk av usikkerheten som følger av mulig feilspesifisering. «Network for Greening of the Financial System», NGFS har siden 2019 publisert framskrivninger for 6 ulike scenarioer fra 3 ulike modellmiljøer som strekker seg frem til 2100.

Scenarioene gir baner for skyggeprisen på karbon som er nødvendig for å få til en klimaomstilling, og hvilke skift denne omstillingen forårsaker i energisammensetning og BNP. I tillegg forsøker man å ta hensyn til noen typer fysisk risiko. Framskrivningene inspireres ofte av NGFS sitt Hot House World scenario eller scenarioer fra FNs klimapanel, «Intergovernmental Panel on Climate Change», IPCC. De fysiske hendelsene som legges til grunn varier på tvers av land og inkluderer blant annet kraftige hetebølger, flom og orkaner.

Den nederlandske stresstesten kom før NGFS publiserte scenarioer, men de aller fleste klimastresstestene refererer nå til NGFS-scenarioene når de lager framskrivninger. Det varierer hvor mange detaljer fra NGFS-scenarioet som brukes og i hvilken grad tallene videreutvikles. Bank of Canada har for eksempel utviklet sitt eget sett av scenarioer, siden kanadisk eksport av fossilt brennstoff gjør at de ønsker å ha søkelys på flere ting enn det som er hovedfokus hos NGFS.

Tabell 2: Typiske steg i en klimastresstest

Fra scenario til risiko på utlån til foretak

For å vurdere risiko på bankenes utlån, må tall fra scenarioene kunne overføres til effekter på nasjonalt næringsliv. Battiston et al. (2017) var tidlig ute med å vise hvordan risiko i scenarioer kunne beskrive risiko på næringsnivå, hvor næringer karakteriseres som enten «svarte» og «brune» (svært eksponert) eller grønne («lite eksponert»).

Effekten på foretakene kommer i hovedsak gjennom to kanaler: 1) økt pris på utslipp gir økte kostnader for foretak i næringer med store utslipp; 2) lavere BNP som følge av lavere investeringer og konsum i en periode med stor usikkerhet og økte kostnader, gir fallende inntjening. I tillegg kan man kartlegge effektene av økt fysisk risiko.

Banker er kjennetegnet ved at de har mange små og mellomstore kunder. Slike foretak er foreløpig ikke forpliktet til å gi detaljert informasjon om hvordan de er påvirket av klimarelaterte endringer. Myndighetene kjenner stort sett bare utslipp på næringsnivå, og vet ikke hvordan det enkelte foretak klarer seg i forhold til et snitt for næringen som helhet. Vurdering av risikoen i enkeltforetak blir derfor ofte basert på en vurdering av risikoen for næringen hvor foretaket er klassifisert.

Det er ganske enkelt å vurdere hva som vil skje på bunnlinjen hvis utgiftene til for eksempel klimaskatt skulle øke markert fra ett år til et annet, men vanskeligere å vurdere hva som er effekten av at dette skjer over en periode hvor foretaket samtidig har mulighet til å endre adferd. En vanlig antakelse i stresstester er at bankens balanse ligger fast, og at «sjokket» kommer som en overraskelse. Slik sett sier tapsrisikoen mest om sannsynlighet for tap for de som lukker øynene for klimaendringer, og lite om tap for de som aktivt gjør grep for å tilpasse seg. I ECB sin klimastresstest ble bankene spurt om å justere utlånsporteføljen i tråd med sin langsiktige strategi og de ulike klimascenarioene. I de mer alvorlige scenarioene indikerte øvelsen en reduksjon i eksponeringene til de mest utslippsintensive næringene, noe som bidro isolert sett til å redusere ventede tap.

Vurderingen av klimarelatert risiko for bankenes balanse kan gjennomføres av myndighetene basert på offentlig tilgjengelig informasjon om bankenes eksponeringer. Det ble gjort av den nederlandske sentralbanken, Bank of Canada og i de norske stresstestene. Bankene kan også vurdere risikoen selv, med utgangspunkt i et felles scenario fra myndighetene. I klimastresstestene i EBA, Bank of England og Banque de France er dette utgangspunktet. I slike analyser er det et særlig søkelys på hvordan bankene jobber med klimarisiko. I ECB sin stresstest beregnet bankene selv risikoen, men måtte ta utgangpunkt i felles scenario og metode fra myndighetene.

Eksponering mot fysisk risiko er ujevnt fordelt på tvers av regioner. I vurdering av fysisk risiko må man også ta hensyn til i hvilken grad låntakerne har forsikring mot naturskade, se ECB. Også her er det stor variasjon mellom europeiske land. ECB finner at land i Sør-Europa synes å være mer utsatt fordi de har lav forsikringsdekning.

Fra nybrottsarbeid til grunnlag for ny politikk

De første klimastresstestene ble annonsert som pilotøvelser og et første steg for å lære om klimarelatert risiko på bankenes balanse. I klimastresstestene konkluderes det ofte med at det er for tidlig å vurdere effektene på for eksempel bankenes kapital. Det viktige bidraget på dette stadiet har heller vært å øke bevisstheten om klimarisiko, og utforske tilgang og bruk av klimarelaterte data i bankenes risikovurdering. Resultatene viser veldig store forskjeller i hvilken grad ulike banker har tatt hensyn til klima i sine risikovurderinger. ECB rapporterte i 2022 at 60 prosent av bankene i eurosonen ikke har et godt integrert rammeverk for stresstesting av klimarisiko. Øvelsene har vært med på å sette en standard for å vurdere klimarelatert risiko og kan slik virke veiledende for bankene, se Bank of England. ECB tar også i bruk øvelsen for å få innsikt i bankenes planer for å finansiere det grønne skiftet.

Etter hvert som konsekvensene av global temperaturøkning blir mer tydelig, kan sannsynligheten for krav om raske utslippskutt øke. I forkant av en slik situasjon er det viktig at bankene har på plass data og kompetanse for å vurdere klimarelatert risiko. Dette kan bidra til at finanssektoren har kapasitet til å støtte foretakenes omstilling. Raske endringer i klimakrav øker også sannsynligheten for at klimarelaterte endringer fører til et kraftig tilbakeslag. Fremover blir det derfor viktigere å sette søkelys på et bredere sett av risikofaktorer. Det er også viktig å utdype analysene med mulige vurderinger av halerisiko. Med denne typen scenarioer vil det være betydelig – ikke tallfestet – usikkerhet. Et steg i den retning er å utvikle flere korttidsscenarioer som tar hensyn til samspillet mellom klima, realøkonomien og finansmarkedene, og hvor det er mer vekt på usikkerhet.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt