Har norske foretak høy gjeld sammenliknet med nivået i andre land?

Norges Bank har lenge pekt på sårbarheten knyttet til høy gjeld i norske husholdninger. Men har også norske foretak høy gjeld? Svaret er avhengig av hvordan man definerer gjeld. Vi argumenterer for at det er mest relevant å se bort fra gjeld mellom ikke-finansielle foretak. Med dette målet er gjeldsnivået i den norske foretakssektoren på linje med nivået i land det er naturlig å sammenlikne seg med.

Tilgang til kreditt er et gode. Typisk vil tilgangen til kreditt vokse når økonomien vokser, og bidra til å fremme videre vekst. Det er de rikeste landene som typisk har høyest gjeld. Samtidig vet vi at høy gjeld innebærer risiko. Historisk er det nær sammenheng mellom perioder med særlig høy kredittvekst og finansielle kriser. Det internasjonale pengefondet (IMF) argumenterer for at mer kreditt er et gode – til et punkt. Blir gjelden for høy, kan det øke sårbarheten for negative økonomiske utslag.

Norge er et rikt land med et godt utbygd finansielt system og velfungerende kredittmarkeder. Gjelden i privat sektor er høy. Norske myndigheter har særlig hatt fokus på det høye gjeldsnivået i husholdningene. Bør vi også være bekymret for gjelden i foretakssektoren?

Hvordan måle foretakenes gjeld?

I motsetning til husholdninger, som står personlig ansvarlige for sin gjeld, har foretak ofte begrenset ansvar. Ved finansielle problemer har derfor kreditor større sannsynlighet for å tape hele eller deler av sin fordring.

En annen forskjell mellom husholdninger og foretak er hvem de låner penger fra. Husholdningene har nesten all sin gjeld i bank. Det meste er lån med pant i eiendom. Foretak låner både gjennom bank og direkte i verdipapirmarkedet (obligasjoner og sertifikater). Men i tillegg er mye av gjelden lån fra andre ikke-finansielle foretak. Det gjelder også når vi ser bort fra leverandørgjeld. Lån mellom ikke-finansielle foretak er i hovedsak direkte lån til juridiske enheter i samme konsern – såkalt konsernintern gjeld.

Hvorfor har foretak konsernintern gjeld?

- Det kan være praktisk at noen av enhetene i et konsern spesialiserer seg på å hente kapital i finansmarkedet. Disse enhetene kan så låne videre til andre enheter i konsernet. Det vil telle som et konserninternt lån.

- Strategiske tilpasninger, for eksempel med hensikt å redusere skatt, kan gjøre det gunstig for et konsern at noen juridiske enheter holder mer gjeld enn andre.

Vi mener at denne gjelden ikke er spesielt viktig når vi skal vurdere systemrisiko knyttet til gjeldsnivået i sektoren under ett. Gjeld i en juridisk enhet vil være fordringer i en annen enhet med samme eier, og nettoposisjon for konsernet vil være null. Når vi inkluderer konsernintern gjeld, øker vi sannsynligheten for at forskjeller mellom gjeldsnivået i land skyldes faktorer som ikke sier noe om risikoen knyttet til gjelden. Forskjeller i skatteregime kan ha konsekvenser for hvor mye som lånes ut i konsernstrukturer, uten at det egentlig betyr noe for risikoen knyttet til denne gjelden. Forskjeller i måten statistikkmyndigheten henter inn sine tall på, kan også ha betydning for hvor mye konsernintern gjeld som fanges opp i statistikken – noe som gjør det ekstra viktig å ta den ut når vi ikke mener den er relevant.

Et annet moment er hvorvidt man også skal ta hensyn til foretakenes beholdning av bankinnskudd. Innskudd er likvide eiendeler, og høy andel innskudd i forhold til gjeld reduserer nettoeksponeringen til sektoren som helhet. På den annen side er gjeld og innskudd ofte svært ulikt fordelt på tvers av de enkelte foretakene, så lav nettogjeld i makro betyr ikke nødvendigvis lav risiko. Siden vi her bare har tall i makro, og ikke ser fordelingen av innskudd og gjeld, er det mest relevant å se på bruttotall.

Når man sammenlikner gjeldsnivået i foretakene, kan man relatere det til størrelser som omsetning og inntjening. Vi bruker slike mål i analyse på norske tall (se for eksempel Pengepolitisk rapport 4/19 og Lisa Reiakvams blogg fra januar 2020). Når vi sammenlikner aggregerte tall mellom land, er det vanlig å se gjeld relativt til BNP.

Gjelden i norske foretak i et internasjonalt perspektiv

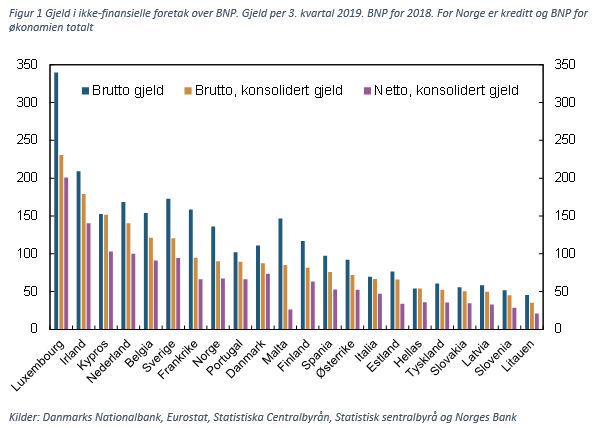

Vi har brukt det finansielle sektorregnskapet til å se på gjeld i foretakssektoren i Norge, Sverige, Danmark og landene i euroområdet. Gjelden er målt relativt til BNP, og landene er rangert etter nivået på konsolidert gjeld, se figur 1.

Vi ser på summen av verdipapirgjeld (obligasjoner og sertifikater) og kortsiktige og langsiktige lån. Vi tar ut følgende tre mål:

- Total gjeld til ikke-finansielle foretak.

- Konsolidert gjeld, hvor vi tar ut innenlandsk gjeld mellom ikke-finansielle foretak (det finansielle sektorregnskapet skiller ikke mellom gjeld tatt opp i utenlandske datterselskaper og annen finansiering i utlandet, slik at vi ikke får kontrollert for konsernintern gjeld som går over landegrenser).

- Netto konsolidert gjeld, hvor vi også justerer for beholdningen av kontanter og bankinnskudd.

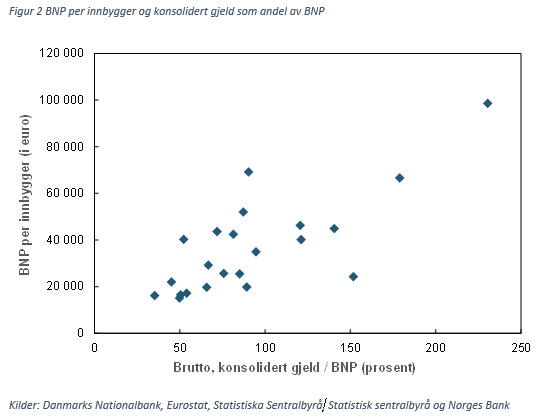

Gjeldsnivået varierer ganske mye mellom land. I Luxemburg er konsolidert gjeld over 230 prosent av BNP, mens i Litauen er den på 35 prosent. Luxemburg, Irland og Kypros utmerker seg med særlig høy gjeld. Det kan ha sammenheng med at disse landene har en høy andel av foretak med utenlandske eiere. Med unntak av Tyskland er det de landene med høyest BNP per innbygger som også har høyest gjeldsnivå i foretakene, se figur 2.

Norge utmerker seg med å ha markert høyere total gjeld enn gjennomsnittet – 135 prosent av BNP mot 120 prosent for snittet. I Norge utgjør konsernintern gjeld nesten 35 prosent av den samlede gjelden i foretakene. Det er betydelig mer enn for gjennomsnittet. For konsolidert gjeld er Norge derimot litt under snitt – 90 prosent mot 93 prosent. Når vi trekker fra innskudd, ligger Norge om lag på snitt – 68 prosent i Norge mot 67 prosent for alle landene under ett.

Har norske foretak for høy gjeld?

Vi har gitt et øyeblikksbilde av norsk gjeldsnivå. Hvorvidt man likner på resten av verden er i seg selv ikke et argument i en diskusjon om gjeldsnivået innebærer en sårbarhet eller ikke. For eksempel kan det i mange sammenhenger være hensiktsmessig å se på gjeld fordelt etter næring, siden gjeldsnivået varier mye mellom næringer, og noen næringer kan være mer sårbare i kriser enn andre. Det kan også være grunn til å følge ekstra med på vekst i gjeld til foretak med høy risiko eller gjeldsvekst i store foretak. I motsetning til husholdningene, har norske foretak imidlertid et gjeldsnivå som er mer på linje med det vi ser i andre europeiske land.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt