Boligprisboble i Norge?

Boligprisene i Norge har vokst mye over lang tid og er på høye nivåer. Vi ser på to indikatorer for boligprisbobler og finner ikke vedvarende tegn til boligboble i Norge de siste 20 årene. Boligprisveksten kan i stor grad forklares med vekst i husholdningenes inntekter og lavere utlånsrenter.

Store fall i boligprisene kommer gjerne når prisene har økt til et nivå som ikke er holdbart på sikt. Det kan skje om boligkjøperne er for optimistiske og stadig byr opp prisene i forventning om videre prisvekst, mens inntektene deres ikke vokser raskt nok til å finansiere boligene over tid. Man har da en såkalt boligprisboble. De siste 25 årene har boligprisene steget vesentlig mer enn husholdningenes inntekter. Har den sterke prisveksten vært en slik prisboble?

For å svare på spørsmålet vurderer vi boligprisutviklingen på bakgrunn av to indikatorer for boligprisbobler. Indikatorene tar utgangspunkt i arbeidet til Anundsen (2019), som viste at indikatorene signaliserte en boligboble i USA i forkant av finanskrisen.

Boligprisene i tråd med beregnet fundamentalverdi

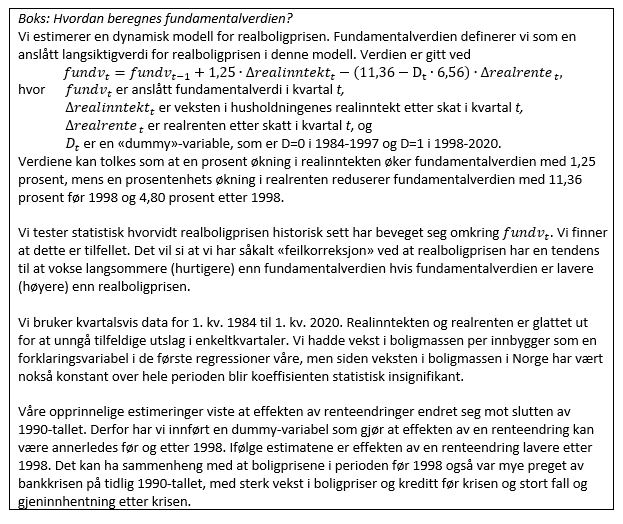

Den første indikatoren for boligprisboble måler avviket mellom realboligprisen, det vil si boligpris justert for konsumprisvekst, og en beregnet «fundamentalverdi». Fundamentalverdien er beregnet basert på husholdningenes disponible inntekt per innbygger og utlånsrente etter skatt gjennom de siste 35 årene (se boks for nærmere forklaring). Økte inntekter øker fundamentalverdien for boligprisene fordi husholdningene får mer å kjøpe bolig for. Lavere utlånsrenter øker også fundamentalverdien fordi det blir billigere for husholdningene å finansiere boligkjøp. Dersom boligprisen over tid er vesentlig høyere enn fundamentalverdien, er det tegn til boligprisboble, og det er fare for et markert boligprisfall.

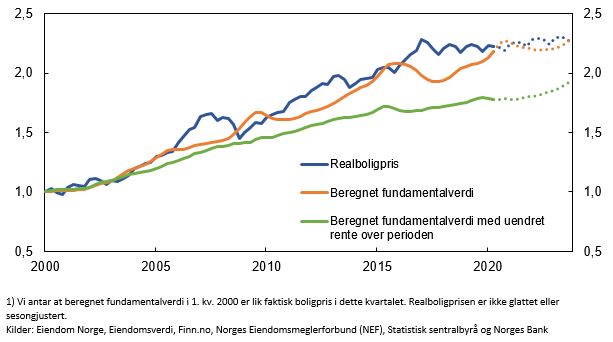

Boligprisene har fulgt den beregnede fundamentalverdien nokså tett de siste 20 årene, vist ved den blå og oransje linjen i figur 1. Det bygget seg opp avvik i perioden før finanskrisen i 2008, mellom 2012-2013 og fra 2016. I disse periodene økte boligprisene markert. I etterkant av alle tilfellene har realboligprisene stagnert eller falt, mens fundamentalverdien fortsatte å vokse. Avvikene ble dermed nokså raskt tettet. Økte inntekter er den viktigste årsaken til at boligprisene har økt de siste 20 årene, se den grønne linjen i figur 1. Den resterende økningen i fundamentalverdi (avviket mellom grønn og oransje linje) skyldes lavere utlånsrenter gjennom perioden, som isolert sett kan forklare omtrent en tredjedel av boligprisøkningen.

I forbindelse med koronautbruddet i vår falt boligprisene noe, men de hentet seg raskt inn igjen. Lavere utlånsrenter i perioden har økt den beregnede fundamentalverdien. I andre kvartal var boligprisene to prosent høyere enn vår beregnede fundamentalverdi. Dersom vi legger til grunn Norges Banks anslag i Pengepolitisk rapport 3/20, vil vår beregnede fundamentalverdi stige litt de neste årene, særlig på grunn av ventet vekst i husholdningenes inntekter, og boligprisene ventes å vokse omtrent i takt med fundamentalverdien.

Figur 1: Realboligpris og beregnet fundamentalverdi. Indeksert til 1 i 1. kv. 2000.1 Fra og med 3. kv. 2020 er tallene basert på anslag fra Pengepolitisk rapport 3/20.

Ingen eksplosiv vekst i boligprisene

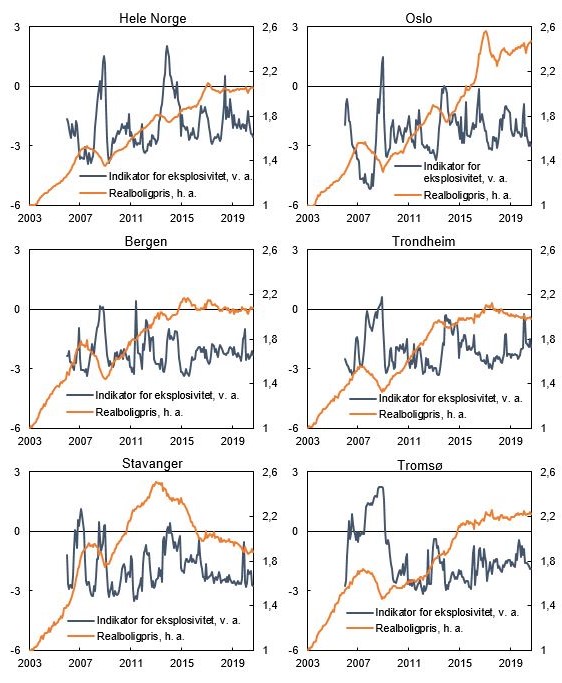

Den andre indikatoren for boligprisboble måler hvorvidt det er tegn til eksplosiv utvikling i boligprisene. Indikatoren er konstruert basert på månedlige realboligpriser nasjonalt og i de største byene (gule linjer i figur 2) og er en test basert på hvor mye boligprisene avviker fra en lineær trend. Vi kaller det eksplosiv utvikling i boligprisene dersom indikatorverdien (blå linje) er større enn 0. Dersom realboligprisen stiger (faller) samtidig som indikatoren er positiv, betyr det at det er eksplosiv utvikling oppover (nedover) i prisene.

Vi finner ingen tegn til eksplosiv utvikling oppover i boligprisene i Norge eller de store byene de seneste årene. I forkant av finanskrisen var det visse tegn til en slik utvikling i Stavanger og Tromsø. Vi finner også flere perioder med tegn til eksplosiv utvikling nedover i boligprisene. Dersom vi sammenligner indikatoren for Norge med figur 1 inntreffer typisk den eksplosive veksten nedover i etterkant av perioder hvor boligprisene har vokst raskere enn fundamentalverdien. Tegn på at boligprisen korrigerer eksplosivt nedover skjer selv om oppgangen i forkant ikke var eksplosiv.

Figur 2: Realboligpris (gul linje, høyre akse) og indikator for eksplosivitet i boligprisene (blå linje, venstre akse).1 Positiv verdi for indikator tilsier eksplosiv vekst i boligprisene på et 5 prosent signifikansnivå. Januar 2013 – august 2020.

1) Boligprisene er tilgjengelig fra 2003. Vi beregner indikatoren fra 2006, dvs. med et minimum av 36 observasjoner, og til og med juni i år. Vi tester avvik fra lineær trend ved hjelp av en recursive augmented Dickey-Fuller test, se Anundsen (2019) og Phillips, Shi, and Yu (2015a og 2015b).

Kilder: Eiendom Norge, Eiendomsverdi, Finn.no, Statistisk sentralbyrå og Norges Bank

Ingen tegn til boligprisboble

Oppsummert ser vi ikke tegn til en boligprisboble i Norge. Boligprisene er neppe drevet opp av irrasjonelle boligkjøpere som driver prisene opp til uholdbare nivåer. Det reduserer faren for et brått og markert boligprisfall. Selv om boligprisveksten kan forklares med økte inntekter og lavere renter, kan prisene selvfølgelig fortsatt falle. Det kan for eksempel skje ved et vesentlig bortfall av husholdningenes inntekter eller markert økning i utlånsrentene.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.

0 Kommentarer

Kommentarfeltet er stengt