Sterk preferanse for flytende rente i Norge

Norske husholdninger velger i all hovedsak flytende rente. Siden 2005 har andelen husholdningslån med fast rente ligget under 10 prosent. Fastrenteandelen er lavere i Norge enn i de fleste land vi sammenligner oss med. For eksempel er fastrenteandelen i de andre skandinaviske landene rundt 30–40 prosent. Høy gjeldsbelastning i mange norske husholdninger taler for at flere kunne hatt nytte av å forsikre seg mot renteoppgang. Hvorfor er da fastrenteandelen så lav?

Lønnsomhetsvurdering fremfor forsikringsvurdering

Fastrente kan ses på som en form for forsikring mot høyere rentenivå i fremtiden. «Forsikringspremien» blir da differansen mellom fastrenten og forventet flytende rente i den perioden rentebindingen varer. Historisk har denne differansen gjerne vært positiv, det vil si at fastrenten har vært høyere enn forventet flytende rente.

I en husholdningsundersøkelse gjennomført av Finans Norge i 2012 oppga halvparten av respondentene at de ikke ønsket å binde renten fordi de ikke trodde det kom til å lønne seg. Det kan henge sammen med at fallende rentenivå de siste 30 årene har bidratt til at det stort sett har vært dyrere med fastrentelån enn flytrentelån. I tillegg innebærer rentebinding ofte en umiddelbar økning i rentekostnaden. Slike forklaringer tyder på at rentebinding først og fremst vurderes ut ifra et lønnsomhetsperspektiv, ikke et forsikringsperspektiv.

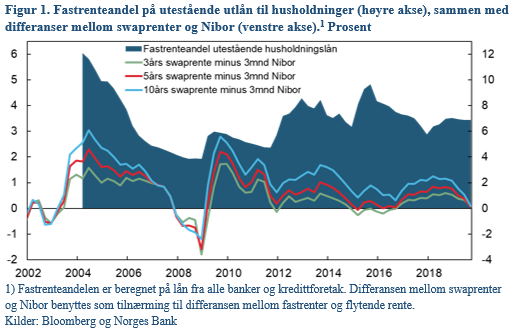

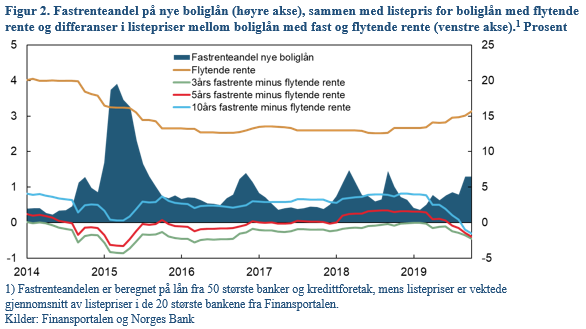

Dette inntrykket støttes av at perioder med økning i fastrenteandelen historisk ofte har sammenfalt med at fastrentene nærmer seg, eller faller under, den flytende renten. Mange kunder synes å vektlegge lave rentebetalinger i dag sterkere enn mer forutsigbare terminbetalinger i fremtiden. Når fastrenten faller relativt til den flytende renten, reduseres den umiddelbare kostnaden ved fastrentelån. Figur 1 og figur 2 illustrerer dette. Dersom fastrentene er lavere enn flytrenten vil linjene som viser differansen mellom flytende og faste renter ligge under null i figurene. Rentedifferansene faller i forkant av økende rentebinding i første halvdel av 2009, vinteren 2011–2012, første halvdel av 2015 og andre halvdel av 2016. Økningen i rentebinding er størst i 2015, da rentedifferansene er på svært lave nivåer. Høsten 2016 bidro trolig også at enkelte banker satt opp den flytende boliglånsrenten.

Sterk tro på privatøkonomien

Husholdningene kan vurdere at de tåler økt rentenivå og dermed ikke har et behov for å forsikre seg mot økte renter. Fastrentelån fremstår først og fremst fordelaktig for husholdninger som er sensitive for renteøkninger, typisk husholdninger med høy gjeld relativt til inntekt. Samtidig innebærer rentebinding at kundene ikke får gleden av fremtidige rentereduksjoner (utover de som gjenspeiles i dagens fastrente). Tapet av konjunkturtilknytningen i renten – at renten settes ned i dårligere tider – kan være en ulempe for kunder i konjunkturutsatte yrker.

Norsk økonomi har gått godt i mange år, husholdningenes inntekter er gode, rentenivået er lavt, boligprisene har økt over en lang periode og Norge har gode velferdsordninger. Dette kan bidra til å bygge opp under husholdningenes oppfatning om lav risiko i egen økonomi. Disse forholdene er imidlertid ikke særegne for Norge, men gjelder også andre land med tydelig høyere rentebinding, særlig de andre skandinaviske landene.

Fastrenteandelen har tidligere også økt med (forventning om) økende rentenivå. Rentebindingen økte for eksempel litt i 2018 i forkant av den første styringsrentehevingen på flere år. Ved (forventninger om) økninger i rentenivået øker ofte fokuset på sårbarheten knyttet til husholdningenes gjeldsbelastning, både i husholdningene og i mediene. Bekymring knyttet til økte rentekostnader kan da gjøre at flere kunder ser fordelen ved å binde renten.

Økt forutsigbarhet, men lavere fleksibilitet

Fastrentelån innebærer mindre fleksibilitet. Hvis en kunde ønsker seg ut av en fastrenteavtale før tiden, kan det oppstå overkurs eller underkurs. Muligheten for overkurs kan gjøre fastrentelån mindre gunstig for kunder som ønsker å bytte bank, eller som skal flytte i bindingstiden. Bankene legger ofte til rette for at fastrentelånet kan videreføres til en ny bolig, men man er da avhengig av at boligverdien oppfyller krav til belåningsgrad. Ved å binde renten reduseres også fleksibiliteten i avdragsbetalinger, ved begrensninger på avdragsfrihet og ekstra avdragsbetalinger.

Overkursbeløp kan fremstå som store for kunden fordi hele beløpet kommer på en gang, men beløpet skal i prinsippet gjenspeile dagens vurdering av hva kunden kan forvente å tjene i lavere rentekostnader ved å gå ut av avtalen. Behandling av over-/ underkurs i fastrentelån varierer fra land til land. I Danmark, der det er vanligere med fastrente, har kunden rett til å kjøpe tilbake lånet til pålydende kurs når som helst. Kunden er beskyttet mot renteoppgang, men kan likevel dra nytte av rentenedgang. I et slikt system må bankene kompenseres for kundens rett til å innfri lånet førtidig, og fastrenten er derfor høyere enn i et system med over-/ underkurs alt annet likt. I Sverige og Tyskland, som også har høyere fastrenteandeler, er det derimot vanlig med over-/ underkurs. Systemet for førtidig innbetaling synes dermed ikke å alene forklare den lave fastrenteandelen i Norge.

Ingen tydelige tilbudssidefaktorer

Utover faktorer på etterspørselssiden, kan den lave fastrenteandelen tenkes å henge sammen med tilbudssidefaktorer hos bankene. Normalt vil bankene finansiere fastrentelån med finansiering med fast rente. Med et velfungerende marked for OMF og rentebytteavtaler synes det ikke å være noen strukturelle faktorer som hindrer de større bankenes tilgang til fastrentefinansiering. Mange små banker tilbyr ikke fastrentelån, men disse utgjør lite av boliglånsvolumet i Norge.

Selv om renten normalt er høyere på et fastrentelån tjener ikke bankene nødvendigvis bedre på disse lånene. Når banken bestemmer renten på boliglån med fast rente er det vanlig at de tar utgangspunkt i fastrenten de må betale i en eventuell rentebytteavtale i markedet (swaprenten) med samme løpetid som fastrentelånet. Om noe har marginen mellom fastrenten på boliglån og swaprenten vært lavere enn marginen mellom flytrenten på boliglån og Nibor de siste årene. Samtidig reduseres bankenes fleksibilitet med fast rente, ved at marginen på boliglånet låses i bindingstiden. På den annen side er inntjeningen over lånets løpetid sikret, og kunden i større grad knyttet til banken.

Tradisjon for flytende rente?

Ulike faktorer kan bidra til å belyse hvorfor fastrenteandelen er lav i Norge, og vi har her trukket frem de vanligste begrunnelsene. Ingen av disse gir likevel noen tydelig forklaring på hvorfor fastrentelån i dag er mindre utbredt i Norge enn i andre sammenlignbare land. En utredning om rentebinding på norske boliglån fra 2005 finner heller ikke at trekk ved norsk økonomi eller finansmarked kan forklare den lavere fastrenteandelen. Utredningen konkluderer med at hovedforklaringen trolig ligger i en manglende tradisjon for fastrente.

De siste par årene har medieoppmerksomheten rundt fastrentelån tidvis vært stor i forbindelse med økende styringsrente og fallende fastrenter. Likevel har bevegelsene i fastrenteandelen vært begrensede. Mens fastrenteandelen økte litt i forbindelse med den første styringsrentehevingen i 2018, ga de påfølgende styringsrentehevingene i 2019 små utslag i rentebindingen. Gjennom 2019 har rentedifferansene falt tydelig og ligger på lave nivåer. Til tross for at mange låntakere i høst har hatt muligheten til å binde renten i ti år til en lavere rente enn den flytende, har rentebindingen knapt endret seg. Nordmenns preferanse for flytende rente står fortsatt sterkt.

0 Kommentarer

Kommentarfeltet er stengt