Løn som fortent?

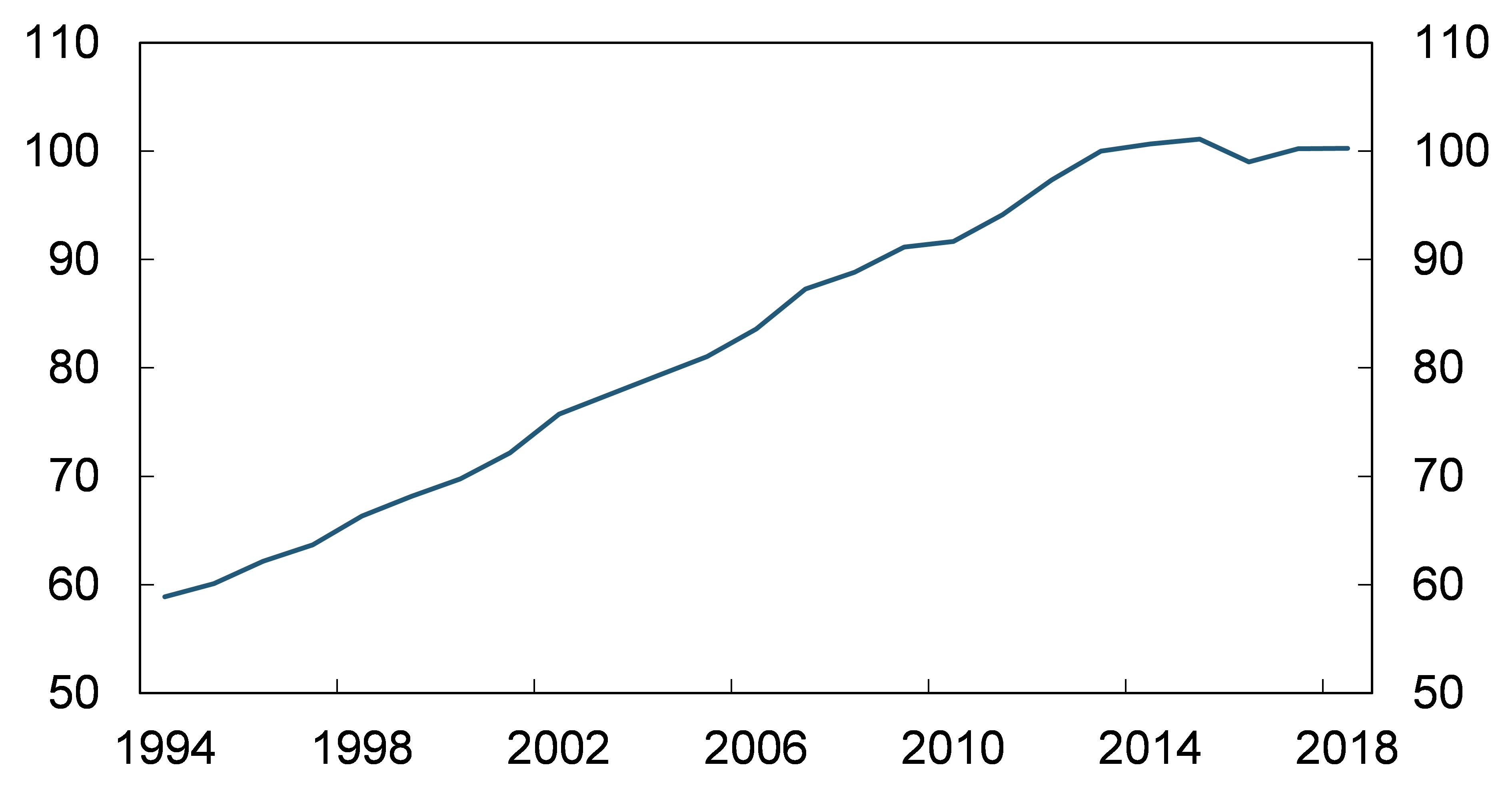

Lønsveksten har vore låg dei siste åra. Justert for prisveksten var lønsnivået om lag uendra frå 2013 til 2018, sjå figur 1. I den same perioden har produktiviteten, altså kor mange varer og tenestar ein produserar på ein vanleg arbeidsdag, auka med 4½ prosent. Normalt tenker vi at høgare produktivitet gir vyar til høgare løn. Kva har skjedd? Er utakk vorte verdas løn?

| Figur 1: Realløn (nominell timeløn justert for prisnivå målt ved KPI). Indeks, 2013 =100. 1994 – 2018 |

Kjelder: Statistisk sentralbyrå og Noregs Bank

Nei. I eit nyleg Staff Memo viser vi at lønsveksten dei siste åra har vore i tråd med kva ein kunne vente. Utviklinga må sjåast i samanheng med oljeprisfallet i 2014. Lågare oljepris svekka lønsemda og lønsevna i oljeleverandørsektoren og tilstøytande næringar. Rommet for lønstillegg vart mindre. Stagnasjonen i realløningane skuldast òg ein markert oppgang i prisen på importerte varer som følgje av kronesvekkinga i kjølvatnet av oljeprisfallet. I tillegg har høgare straumprisar dempa veksten i kjøpekrafta dei siste åra.

Rommet for lønsvekst avhenger av produktivitetsveksten og utviklinga i byteforholdet ovanfor utlandet, definert som prisane på det vi produserer relativt til prisane på det vi importerer. Over tid vert den jamne arbeidstakar normalt meir effektiv. Anten fordi ny kunnskap og røynsle eller nytt utstyr gjer ho meir effektiv i jobben ho er i, eller fordi ho går over til ei næring med høgare produktivitet. I ein liten, open økonomi som den norske verkar også utviklinga i byteforholdet inn på lønsveksten. Dersom byteforholdet betrar seg kan veksten i kjøpekrafta vere høgare enn produktivitetsveksten utan at det går ut over lønsemda i verksemdene. I oljenasjonen Noreg vil endringar i byteforholdet langt på veg verte bestemd av utviklinga i oljeprisen.

Den norske modellen for lønsdanning bygger på profittdeling. Arbeidslivsorganisasjonane forhandlar om ei ramme for lønsvekst i den konkurranseutsette industrien, dei sokalla frontfaga, med mål om å bevare den langsiktige lønsemda i næringane. Dei andre næringane forhandlar deretter løn med utgangspunkt i ramma frå frontfaga.

I artikkelen estimerar vi ei likning for å forklare lønsutviklinga i Noreg. Den viser vi at den nominelle lønsveksten over tid har følgd utviklinga i produktivitet og prisar. På den måten har delen av verdiskapinga som går til arbeidstakarane, den sokalla lønsdelen, halde seg relativt stabil. Vidare finn vi at på kort sikt vert lønsveksten påverka av utviklinga i arbeidsløysa. Når arbeidsløysa aukar vil lønsveksten normalt minke. Med fleire ledige ressursar i arbeidsmarknaden treng ikkje verksemdene by over kvarandre for å få tak i arbeidskraft. I tillegg finn vi at lønsdelen spelar ei korrigerande rolle. Jo høgare lønsdelen er, desto lågare vert lønsveksten. Det kan følgje av frontfagsmodellen, der ein høg lønsdel tilseier svak lønsemd og dermed behov for moderasjon. Til sist vil pårekna konsumprisvekst verke inn på lønsveksten. Lønstakarane vil over tid bry seg mye mest om kjøpekrafta og mindre om kronetillegget.

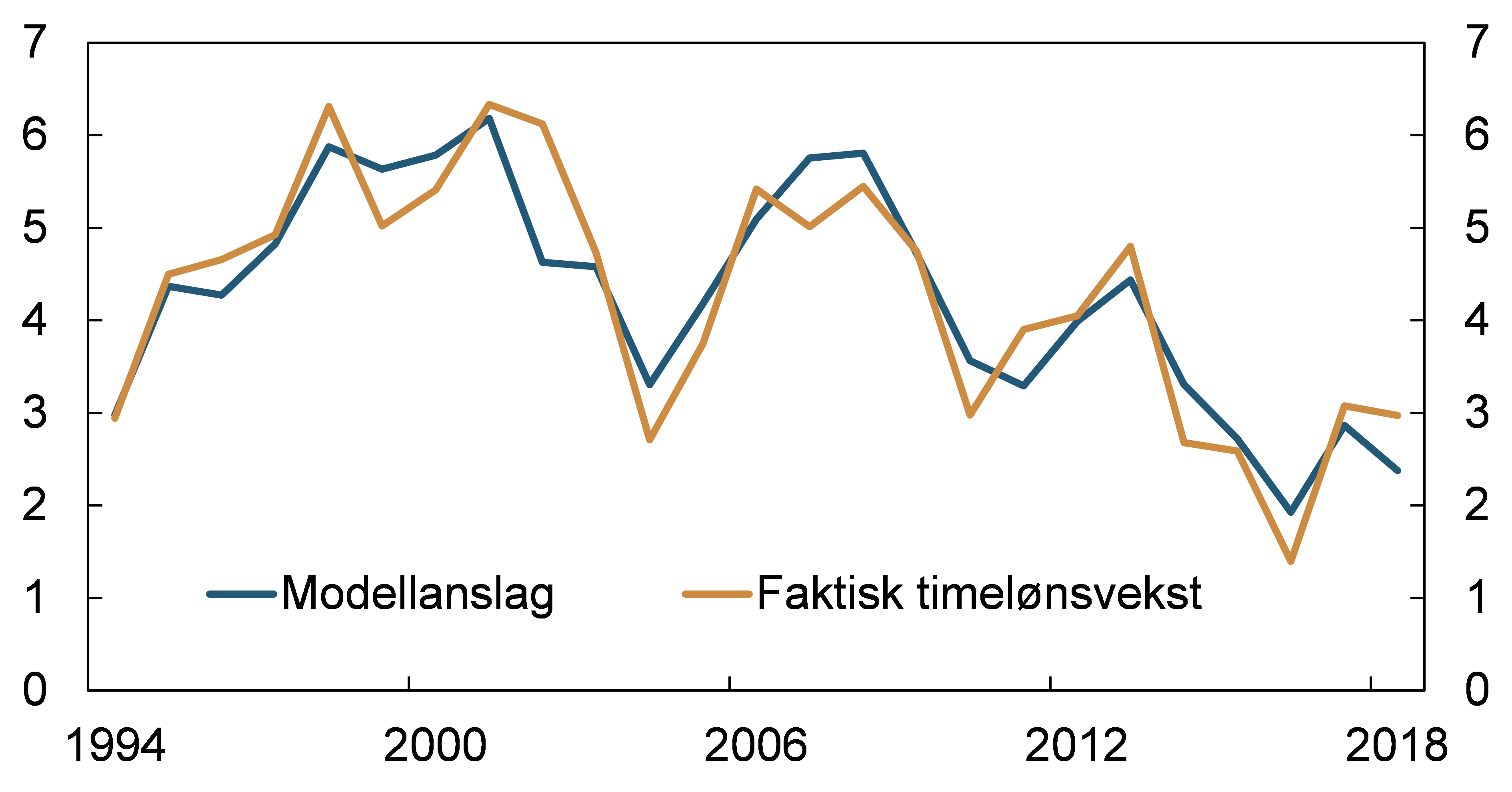

Den talfesta samanhengen forklarar det meste av variasjonen i lønsveksten i perioden vi ser på, sjå figur 2. Dette gjeld òg i tida etter oljeprisfallet, sjølv om den faktiske utviklinga vart noko svakare enn modellen skulle tilseie.

| Figur 2: Timelønsvekst. Prosent. Faktisk og modellanslag1). 1994 – 2018 |

1) Modell 3 i Staff-Memoet. Estimert 1994 – 2018. In-sample-anslag.

Kjelder: Statistisk sentralbyrå og Noregs Bank

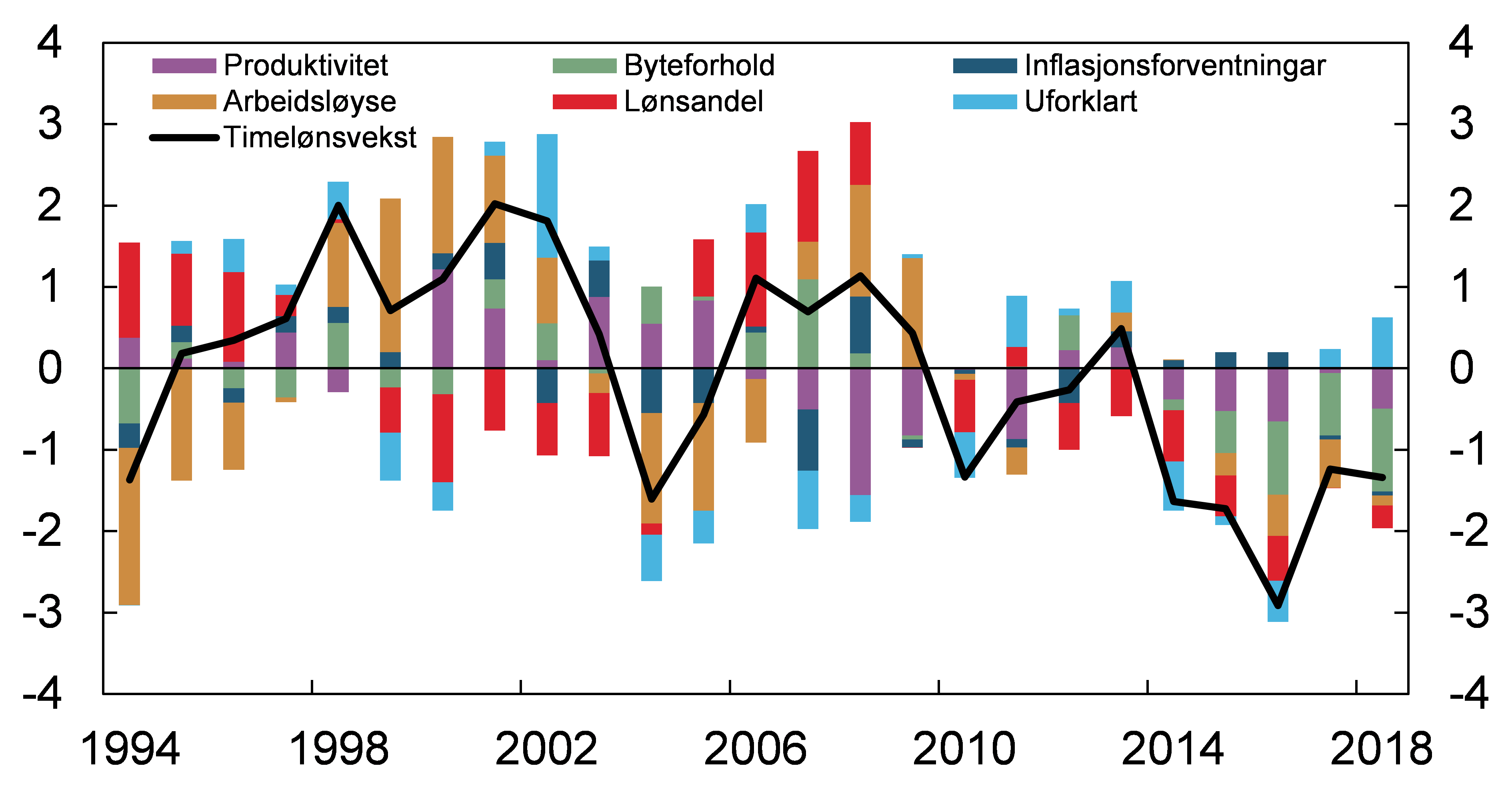

I figur 3 viser vi det isolerte bidraget til lønsveksten (jamført med gjennomsnittet over perioden) frå dei ulike forklaringsfaktorane nemnt ovanfor. Den svake lønsutviklinga dei seinaste åra skuldast i all hovudsak lågare prisar på det vi eksporterer og svak produktivitetsvekst. Låg lønsvekst har isolert sett dempa kostnadsveksten i verksemdene. Likevel har lønsemda falt fordi prisane verksemdene har oppnådd på varer og tenestar har auka mindre enn lønskostnadane.

| Figur 3 Timelønsvekst. Avvik frå gjennomsnitt i perioden. Faktisk, bidrag til modellanslag og uforklart1). 1994 – 2018 |

1) Modell 3 i Staff-Memoet. Estimert 1994 – 2018. In-sample-anslag.

Kjelder: Statistisk sentralbyrå og Noregs Bank

Ein høg lønsdel treng ikkje utan vidare å innebere lågare nominell lønsvekst. Utviklinga i produktivitet og prisar påverkar òg lønsdelen. Framover kan til dømes sterkare utsikter for oljeleverandørane og god lønsemd i oljeselskapa føre til at fastlandsverksemdene kan betre si lønsemd gjennom å ta høgare prisar. På den måten kan lønsdelen tenkast å falle samstundes som lønsveksten tek seg opp.

Dei siste åra har lønsveksten vore klart lågare enn sitt historiske snitt. Dei talfesta samanhengane i lønslikninga tykkjast likevel stabile, og gjev ikkje grunnlag for å sei at lønsdanninga har vorte vesentleg endra. Den låge lønsveksten sidan 2014 vert i hovudsak tilskrive oljeprisfallet. Ein varig lågare oljepris inneber eit fall i Norges disponible realinntekt og må ha innverknad på løningane i fastlandsøkonomien. Slik sett har vi fått løn som forventa. Fortent eller ei.

0 Kommentarer

Kommentarfeltet er stengt