Fra fire indikatorer til fire vurderinger – oppdatert beslutningsgrunnlag for motsyklisk kapitalbuffer

En del av kapitalkravet til bankene er en buffer som skal bygges opp i gode tider når risikoen øker og settes til null når det er krise. Hvordan vet vi når det er lurt å heve og senke bufferkravet? Norges Bank har nylig oppdatert og tydeliggjort rammeverket for råd om dette bufferkravet. Det gamle rammeverket beskrev fire sentrale indikatorer for råd om bufferen. Det nye beskriver fire vurderinger som Norges Bank gjør før råd gis. De fire vurderingene baseres på et utvidet sett av indikatorer og andre analyser. I denne bloggen forklarer vi hvorfor det var lurt å oppdatere rammeverket.

Etter finanskrisen ble det innført nye tiltak for å hindre bankkriser i fremtiden. Kravet til kapital i bankene ble hevet betydelig, og en større del av kravet er kapitalbuffere som bankene kan tære på i dårlige tider. Et av bufferkravene skal variere over tid. Motsyklisk kapitalbuffer skal bygges opp i gode tider og settes ned i krise. Å sette ned bufferen kan gjøre det enklere for bankene å fortsette å låne ut og slik støtte landets økonomi i dype nedgangstider. Dette hovedmålet med bufferen reflekteres i prinsipper for råd om bufferen. Finansdepartementet tar den endelige beslutningen om bufferkravet, og Norges Bank skal hvert kvartal utarbeide et beslutningsgrunnlag og gi råd om nivået på bufferkravet. I dette arbeidet utveksler Norges Bank og Finanstilsynet informasjon og vurderinger.

Norge var tidlig ute med å skru på motsyklisk kapitalbuffer. Den første beslutningen om å øke kravet ble tatt i 2013. Siden er bufferen økt tre ganger, og fra 31. desember i år blir bufferkravet 2,5 prosent i norske banker. Bare Sverige har et like høyt bufferkrav som oss. Bufferkravet kan også settes høyere enn 2,5 prosent, men for krav over 2,5 prosent gjelder ikke lenger en internasjonal regel om at utenlandske banker må følge det lokale kravet (såkalt resiprositet). Ifølge den norske forskriften om motsyklisk kapitalbuffer er det bare i særlige tilfeller at kravet kan settes videre opp fra 2,5 prosent. Fra utgangen av året når vi altså toppen i det normale intervallet for bufferkravet.

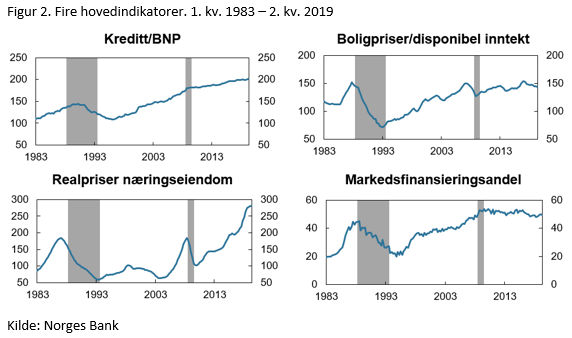

Norges Banks første rammeverk for bufferrådet viste til fire hovedindikatorer og et sett kriterier for en god politikk. De fire indikatorene har historisk steget i forkant av finansielle kriser, både for Norge og andre land. Indikatorene er valgt etter grundige analyser, men er best egnet som informasjonsgrunnlag for å sette bufferkravet opp.

I praksis har Norges Bank brukt flere enn de fire hovedindikatorene som grunnlag for råd om å sette bufferkravet opp. Hvilke indikatorer som er viktigst, kan variere over tid. Anbefalingen fra Det europeiske systemrisikorådet (ESRB) i EU er å jevnlig oppdatere flere indikatorer. ESRBs anbefaling kom etter at Norges Bank hadde utarbeidet det første rammeverket for råd om motsyklisk kapitalbuffer. Andre lands rammeverk for motsyklisk kapitalbuffer har også langt flere indikatorer enn fire. Norges Banks nye rammeverk er i tråd med ESRBs anbefaling, og mer likt andre lands rammeverk enn før.

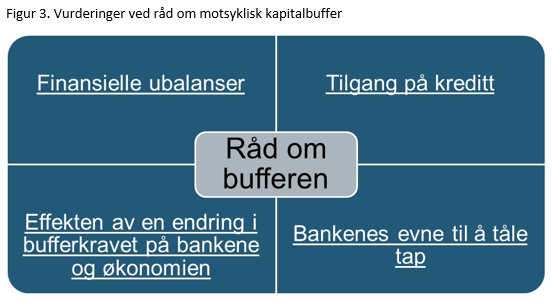

Det nye rammeverket løfter frem fire vurderinger som er sentrale både når det er aktuelt å sette bufferkravet opp og når det er aktuelt å sette det ned. I tillegg inneholder rammeverket et sett prinsipper. Prinsippene bygger på de gamle kriteriene for en god motsyklisk kapitalbuffer, men er utvidet med prinsipper som har vært beskrevet og fulgt av Norges Bank i råd, beslutningsgrunnlag og taler siden det første rammeverket ble laget. Det nye beslutningsgrunnlaget endrer ikke politikken som føres av Norges Bank. Derfor vil vi ikke gå nærmere inn på prinsippene i det nye rammeverket her, men legge vekt på de fire vurderingene.

Den første vurderingen er av finansielle ubalanser, for å se om risikoen i det finansielle systemet øker slik at bufferen bør økes. Fokuset i det gamle rammeverket var på denne vurderingen. Finansielle ubalanser er et vanskelig begrep, men er et uttrykk for at risikoen for en finansiell krise øker når det, sagt med enkle ord, er overdrevent gode tider i økonomien. Erfaring viser at risikoen stiger når både låntakere og banker øker sin gjeld raskt og eiendomspriser stiger. I slike perioder anser gjerne hver enkelt sin egen risiko som lav, samtidig som risikoen for systemet som helhet stiger.

Den andre vurderingen i det nye rammeverket er hvorvidt – når bufferen er bygget – tilgangen på kreditt er tilfredsstillende. Eller er det slik at lønnsomme prosjekter ikke får finansiering? Denne vurderingen er heller ikke ny, men den er gjort tydeligere nå. Hele poenget med motsyklisk kapitalbuffer er at den kan settes ned for å gjøre det enklere for bankene å yte kreditt i et kraftig økonomisk tilbakeslag. For å vurdere om tilgangen på kreditt er god må det analyseres om kredittverdige husholdninger og foretak får tak i kreditt og om bankene vil være i stand til å yte kreditt fremover. Et sentralt spørsmål er om det er utsikter til store banktap som vil svekke kapitalen i bankene slik at de ikke lenger kan gi lån til kredittverdige kunder.

Den tredje vurderingen er om bufferkravet er høyt nok. Har bankene tilstrekkelig tapståleevne eller er bufferkravet for lavt? Vil bankene tåle tilbakeslag som kan bli ekstra kraftige fordi finansielle ubalanser er høye, uten å måtte stramme inn kreditten mye? Et hjelpemiddel i denne vurderingen er en stresstest av det norske banksystemet og hvordan bankenes utlån påvirker norsk økonomi. Stresstesten er ikke kvartalsvis som bufferrådet, men kommer én gang i året i rapporten Finansiell stabilitet. Dybden på stresscenariet skal være i tråd med nivået på fiansielle ubalanser, fra den første vurderingen. Dersom finansielle ubalanser er høyere, blir det økonomiske tilbakeslaget i stresstesten dypere, og bankene kan trenge mer kapital for at de ikke skal stramme inn kreditten og forsterke tilbakeslaget.

Den siste vurderingen foretas når de tre første vurderingene gjør det aktuelt å endre kravet. Hvordan vil effekten av en endring i bufferkravet på bankene og økonomien være? Vil det faktisk hjelpe på manglende kapitaltilgang for husholdninger og bedrifter om bufferen settes ned? Eller hvis det er aktuelt å sette kravet opp: Vil bankene strupe utlånene unødig hvis de må bygge opp kapitalbufferen nå?

Vurderingene understøttes av et indikatorsett. Noen av indikatorene er nye, men de fleste er blitt brukt også i tidligere bufferråd. I tillegg må det utøves et grundig skjønn. Indikatorer og modeller gir ikke endelige svar.

Det nye rammeverket blir brukt for første gang i Norges Banks råd og beslutningsgrunnlag for motsyklisk kapitalbuffer for fjerde kvartal 2019.

0 Kommentarer

Kommentarfeltet er stengt