Folkefinansiering vokser i Norge – hvordan kan norske myndigheter være forberedt?

Folkefinansiering er lite i Norge, men vokser raskt. Foreløpig er dette en marginal virksomhet i Norge, men hva hvis folkefinansiering blir en betydelig finansieringskilde? Dette kan gi gevinster for norsk økonomi, men det avhenger av at det ligger gode risikovurderinger til grunn for investeringene. I dag er det ingen offentlig rapportering fra sektoren. Rapportering vil bedre myndighetens evne til å følge utviklingen og vurdere behov for ytterligere reguleringer og tilsyn.

Folkefinansiering («crowd funding») består i at husholdninger og bedrifter henter finansiering over digitale plattformer, der mange långivere eller investorer deltar i finansieringen av ett prosjekt. Folkefinansiering brukes typisk til mindre prosjekter. Det finnes flere typer folkefinansiering, men vi fokuserer her på egenkapital- og lånebaserte ordninger, også kalt finansiell folkefinansiering.

Den første finansielle folkefinansieringsplattformen (FFP), Zopa, ble etablert i Storbritannia i 2005 men det er først fra 2011 at dette har fått noe særlig omfang internasjonalt. Utlånsveksten fra FFP har i en del land vært svært høy de siste årene. Den internasjonale utviklingen beskrives godt i denne artikkelen fra Riksbanken. I Norge har det vært sterk vekst de to siste årene, men omfanget er fremdeles svært lite. Ifølge informasjon fra Norsk Crowdfunding Forening fantes det 18 FFP i Norge per mai 2019, men ikke alle var aktive. Av de som var aktive, drev tre plattformer med egenkapitalbasert folkefinansering, tre med lånebasert, og én plattform med begge. Per oktober 2019 er det ingen egen regulering av folkefinansiering i Norge, men norsk finansregulering gjelder og virksomhetene skal innhente nødvendige konsesjoner for sin virksomhet. De fleste lånebaserte plattformer har konsesjon som betalingsforetak og er registret som låneformidlingsforetak.

Virksomheten til FFP kan variere en del. Den grunnleggende tjenesten består i en plattform der husholdninger som ønsker usikrede lån eller bedrifter som skal gjøre investeringer kan legge frem sine prosjekter og låne- eller investeringsbehov. Investorer kan gå inn på disse sidene og delta i finansiering enten til faste priser/renter eller gjennom auksjoner.

De fleste plattformer tilbyr tjenester utover selve formidlingsplattformen. Lånebaserte plattformer vil som regel samle informasjon om låntaker og investeringsprosjektet, og foreta en kredittvurdering av låntaker og prise lånet. Noe av det nye med FFP har nettopp vært bruk av nye modeller og teknologi for kredittvurdering. I Storbritannia er det et krav at plattformselskapet har foretatt en kredittvurdering av lånene som legges ut. Egenkapitalbaserte plattformer kan tilsvarende lage et prospekt for investeringen.

Lånebaserte plattformer kan tilby kredittforsikring, og det er vanlig at et inkassobyrå kjøper lån som misligholdes til en forhåndsavtalt pris. Plattformer kan også, som i Sverige, ha en koordinerende rolle for långivere overfor låntakere ved mislighold. Videre kan plattformer tenkes å organisere et annenhåndsmarked for låneandeler eller egenkapital. De fleste plattformer i Norge er betalingsforetak som kan ta imot og videreføre betalinger mellom partene.

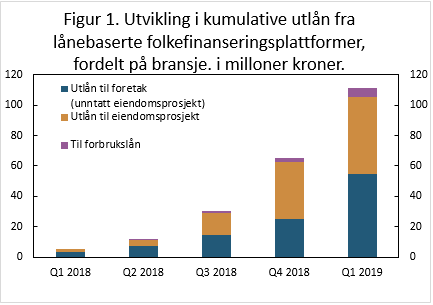

Norges Bank gjennomførte en spørreundersøkelse av de norske aktørene som var i virksomhet våren 2019, for å få bedre oversikt over virksomhetens karakter og omfang. Lånebasert folkefinansiering dominerer det norske markedet. Som det fremgår av figuren vokste lånebasert folkefinansiering raskt igjennom 2018 i Norge. I Norge utgjør forbrukslån en liten andel av lånene, mens det er den dominerende typen folkefinansierte lån i Sverige. I Storbritannia går en betydelig andel folkefinansierte lån til SMB (se artikkelen fra Riksbanken).

Folkefinansiering – ny kilde for lån til små og mellomstore bedrifter?

I Norge er den samlede verdien av utlån fra FFP fortsatt svært lav sammenlignet med totale utlån fra banknæringen. Kumulative utlån ved utgangen av 2018 fra FFP var på litt over 65 millioner kroner, mens utlån fra finansforetak var på over 5300 mrd., se Det norske finansielle systemet 2019. Hvis veksten fortsetter, kan næringen likevel bli viktig for noen låntakere, særlig små og mellomstore bedrifter (SMB). I Storbritannia stod FFP for 15 % av nye lån til konsumenter og SMB i 2016, og 9,5 % av nye lån i 2017. Vi er langt fra slike nivåer i Norge i dag.

Hvis vi skulle få en liknende utvikling i Norge som i Storbritannia, hvordan kunne det påvirke norsk økonomi? Man kan tenke seg to muligheter:

- Folkefinansiering kan bidra til at investeringer som tidligere ikke har hatt tilgang til finansiering får finansiering. Som vi vil komme tilbake til kan dette reflektere ineffektiviteter i dagens finansieringsmarkeder, men kan også avspeile at disse prosjektene ikke er lønnsomme.

- Folkefinansiering kan skape økt konkurranse i eksisterende markeder.

Selv argumenterer næringen for at den tilbyr SMB-lån som har vært lite attraktive for tradisjonelle finansforetak, i hovedsak fordi lånene er små. Noen banker og fond har gått inn på eiersiden av FFP istedenfor å konkurrere med plattformene. Vi kjenner også eksempler på at banker henviser SMB-kunder til folkefinansieringsplattformene. Egenkapitalbasert folkefinansiering formidler i dag kun emisjoner fra SMB. Også dette er et segment som ofte er for lite til å være interessant for tradisjonelle meglerhus. Dermed er det lite direkte konkurranse med eksisterende emisjonsvirksomhet. Plattformenes virksomhet i SMB kan derfor i noen grad være komplementær til tradisjonelle finansieringsformer.

Tilgangen til forbrukslån fra banker er allerede betydelig, og folkefinansieringsplattformer som tilbyr forbrukslån anser at deres virksomhet konkurrerer med de etablerte aktørene. Virksomheten er dermed neppe et komplement til eksisterende finansieringsformer, men utgjør en ny konkurrent i dette segmentet.

Fordeler og risikofaktorer hvis folkefinansiering blir stort i Norge

Dersom FFP utgjør et komplement til banksystemet, kan det bidra til mer effektiv kredittgivning ved at prosjekter som tidligere ikke ble vurdert av banker og meglerhus nå kan få finansiering. Også dersom FFP kun er et alternativ til dagens banker, kan det bidra til mer effektiv kredittgiving gjennom økt konkurranse.

Det kan også tenkes at disse plattformene kan ha en motsyklisk funksjon hvis de fortsetter å tilby kreditt til publikum i perioder når bankenes kredittgivning strammer til. Folkefinansiering som forretningsmodell har imidlertid ikke blitt testet over en hel kredittsyklus, og det er vanskelig å forutse hvordan både långivere og låntakere oppfører seg i perioder med økonomisk og finansielt stress. Det kan også tenkes at denne type kredittgivning vil være mer prosyklisk enn tradisjonell kreditt, noe som er drøftet nærmere i artikkelen fra Riksbanken.

Det finnes ingen direkte likviditetsrisiko, motpartsrisiko eller kredittrisiko hos plattformene ettersom de ikke selv har lån på sin balanse. I emisjoner er plattformen bare en informasjonsformidler. Risikoer som tradisjonelt sett tas av banker eller andre kredittgivende institutt tas dermed direkte av långiver/låntaker. Dette tilsvarer obligasjons- eller aksjeinvesteringer. Disse finansieringskildene kan øke risiko for forbruker/investor.

Vurdering og prising av risikoen til et lån er en av hovedrollene til bankene i det finansielle systemet. Det er en fare for at det ikke blir gjennomført en tilstrekkelig kredittvurdering av låntaker når lån folkefinansieres. Ikke-profesjonelle långivere og investorer har mindre informasjon og kompetanse enn bankene. Det kan føre til feilprising av risiko og dermed dårligere investeringsbeslutninger.

Som nevnt gjennomfører imidlertid plattformene som regel en kredittvurdering av sine låntakere på vegne av långiveren. Den sterke veksten i folkefinansiering de siste årene har til dels vært drevet av ny teknologi, samt enklere verifisering og tilgjengelighet av informasjon. Det er mulig at de nye plattformene kan bidra til at nye og bedre metoder for kredittvurdering tas i bruk, både blant plattformene og mer tradisjonelle aktører. Slike metoder er nærmere beskrevet i Riksbankens artikkel. Å gjøre gode kredittvurderinger vil være viktig for den langsiktige lønnsomheten for plattformene. Imidlertid vil ikke plattformene ha like sterke incentiver som bankene til å gjøre en best mulig vurdering av kredittrisikoen til låntakeren, siden plattformene ikke sitter på tapsrisikoen selv.

Både låntakere og långivere drar fordeler av et stort antall deltakere på den andre siden i disse plattformene, såkalte nettverkseffekter. Det kan gi insentiver for plattformen til å undervurdere den faktiske risikoen som ligger i de ulike prosjektene slik at plattformen vokser raskere, og dermed tiltrekker seg enda flere prosjekter og investorer. På den annen side kan dette svekke plattformenes rennommé på sikt.

Gode kredittvurderinger og riktig prising av investeringene er avgjørende for den samfunnsøkonomiske virkningen av plattformenes virksomhet: Hvis risikoen prises feil, innebærer både en utvidelse av markedet og økning i konkurransen en forverring, ikke en forbedring, av det finansielle systemets virkemåte. Investeringer som ikke hadde vært lønnsomme ved en riktig prising av risiko blir da gjennomført likevel.

Det kan også tenkes bredere ringvirkninger til det finansielle systemet dersom risikovurderingene til plattformene ikke er gode nok. Dårlige risikovurderinger som leder til store tap hos en plattform kan svekke tilliten til hele bransjen. Det kan også tenkes at eventuelle tap kan spre seg til banker og andre institusjonelle investorer dersom slike aktører har eksponering mot FFP eller samarbeider med dem. Ringvirkninger av tap på investeringer gjennom plattformer, kan forsterkes av mangel på offentlig informasjon om sektorens virksomhet og fordeling av kreditteksponeringer, siden det øker usikkerheten om tapenes størrelse og hvor de er plassert hvis en krise oppstår.

Hvordan bør så myndighetene forholde seg til vekst i FFP? Det vil være viktig å ha gode data. Dette er avgjørende for å kunne følge utviklingen i denne finansieringsformen spesielt, og kredittveksten i økonomien generelt. Gode data vil også være avgjørende for å kunne fange opp risikofaktorer og dermed behov for regulering eller andre tiltak.

Per i dag rapporterer ikke lånebasert folkefinansiering til kredittstatistikken. Data om aktiviteten i folkefinansieringsselskaper generelt er mangelfull, og informasjon publiseres med et langt tidsetterslep. Den mest oppdaterte statistikken for folkefinansiering i Europa ble publisert våren 2019 av Cambridge Centre for Alternative Finance (CCAF) og viser 2017-tall. Dessuten kan disse tallene, ifølge Bank of International Settlements (BIS), underestimere omfanget. En nasjonal og standardisert innsamling av data fra folkefinansieringsaktører vil bedre nasjonal kredittstatistikk og gi mulighet for tettere oppfølging av næringen.

0 Kommentarer

Kommentarfeltet er stengt