Er bolig dyrt eller billig?

Boligprisene har vokst mye de siste årene. Er det noe man kan få allmenn aksept for i en hver samtale, er det at boligprisene er HØYE. «Alle» er enige om at boligprisene er «uanstendig» høye. Men hvor høye er boligprisene egentlig?

Når vi sier at noe er «høyt», sammenlikner vi gjerne med noe annet. Så i hvilken forstand er boligprisene høye? Faktisk peker en langsiktig sammenlikning av boligpriser heller i motsatt retning – bolig er forholdsvis billig, i et historisk perspektiv. Hva kan det si oss om fremtidens boligpriser? Kanskje er det ikke boligprisene som skal ned, men boligkvaliteten som over tid vil reduseres?

Er boligprisene høye i et historisk perspektiv?

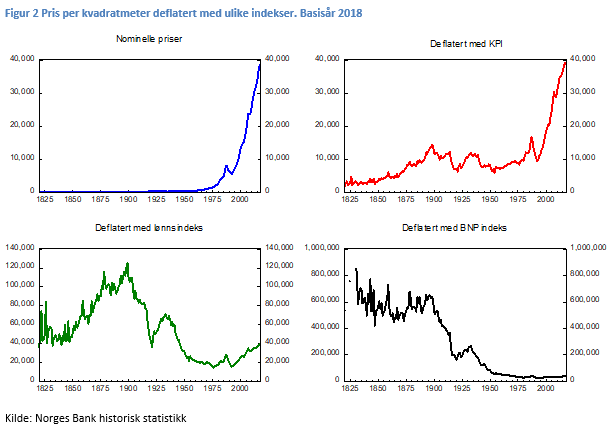

Det enkleste målet er den nominelle prisen – det man faktisk betaler. Gjennomsnittlig kvadratmeterpris i 2018 var høyere enn i noe tidligere år. I de 153 årene som har gått siden 1865 har gjennomsnittlig kvadratmeterpris på bolig falt i 39 år og steget i 114 år. Siste periode boligprisene falt i nominelle termer, var fra 1987 til 1993.

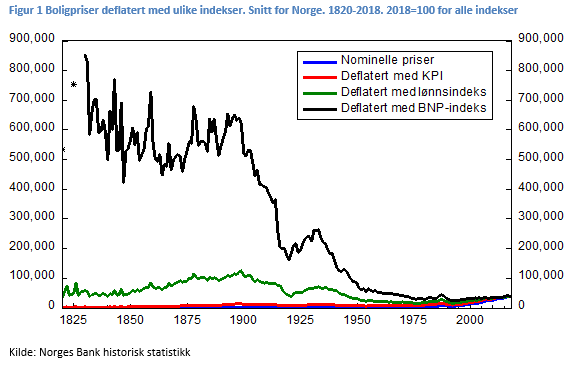

Hva man kan kjøpe for en nominell krone endrer seg over tid. For å ta høyde for det, kan vi justere boligprisene for endringer i konsumprisindeksen. Da får vi «realprisen» på bolig. Når vi justerer for konsumprisindeksen, får vi prisen på bolig relativt til prisen på en representativ varekurv (som definert i konsumprisindeksen), gitt at denne koster det samme som i «referanseåret». Vi setter referanseåret til 2018. Hvis bolig hele tiden vokste like mye i pris som varene i varekurven, ville det gitt oss en vannrett linje fra 2018 tilbake i tid.

Vi finner at boligprisene vokste litt raskere enn andre priser fra 1820 til 1900 – den første fasen av urbaniseringen av Norge. De neste 70 årene vokste boligprisene omlag i takt med konsumprisene. Deretter skjedde det noe: Boligprisene begynte å stige mye raskere enn prisen på konsumvarer.

Så langt er konklusjonen ganske entydig. Bolig har blitt dyrere, både i seg selv og sammenliknet med det en husholdning vanligvis kjøper.

Selv om bolig er blitt dyrere relativt til andre ting vi kjøper, bor vi faktisk mye bedre enn før. Ikke bare bor vi i bedre boliger, vi har også mer boligflate. Gjennomsnittlig antall kvadratmeter per person er nå rundt 40. Slik har det ikke alltid vært. Antall personer per rom i norske boliger er mer enn halvert over de siste 100 årene (se SSB). Ved inngangen til 1900-tallet bodde mange fremdeles i slumliknende tilstander i Oslo. Og på bygda var det ikke bedre – åtte unger i et gårdshus med to rom og kjøkken var vanlig helt fram til mellomkrigstiden, og ikke ukjent på 1970-tallet.

Gjennomsnittshusholdningen bodde atskillig trangere før. Foto: Jan F. Qvigstad.

Vi må anta at når folk bor trangt er det ikke fordi de vil, men fordi de må. Evnen til å kjøpe bolig er avhengig av inntekt. Mer plass per person gjør det naturlig å se boligprisene og inntektsutviklingen i sammenheng. Hvordan har boligprisene utviklet seg i forhold til lønninger? Det gir et ganske annet bilde enn når vi deflaterer med konsumprisindeksen. Gjennomsnittsprisen på 39 000 kroner per kvadratmeter i 2018 ville tilsvart en pris på over kr 100 000 per kvadratmeter før 1905. For en gjennomsnittlig lønn kan man – som vi egentlig skulle vente, når vi ser på bokvaliteten – kjøpe veldig mye mer bolig i dag enn man kunne for 100 år siden. Det gjelder selvsagt for de fleste goder, men de gjelder også for bolig.

Inntekt sier noe om hva man får i lommeboka. Muligheten til å kjøpe bolig kan også ha sammenheng med samfunnets evne til å produsere boliger i forhold til andre goder. BNP per innbygger er et mål på den samlede verdien av det som produseres i økonomien. Når BNP har økt, reflekterer det både mer effektiv produksjon, og at en større del av samlet produksjon er blitt en del av markedsøkonomien. Samtidig fanger BNP-målet opp at flere er i jobb, at flere får andre inntekter enn lønn (som for eksempel kapitalinntekt), og at det produseres et bredt spekter av tjenester alle får ta del i gjennom velferdsstaten. BNP er derfor et alternativ til lønn når vi skal vurdere kjøpekraften i befolkningen. Deflatert med BNP per innbygger var boligprisene over 15 ganger høyere per kvadratmeter ved inngangen til forrige århundre enn de er i dag! Her har det virkelig skjedd noe med kjøpekraften.

De siste årene har det snudd

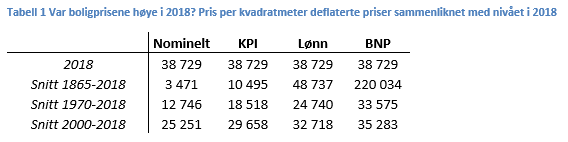

I et kortere perspektiv, hvis vi for eksempel begynner i 1970 i stedet for 1820, ser bildet annerledes ut. I denne perioden har boligprisene gjennomgående vokst raskere enn andre størrelser. Økningen er mest markert relativt til KPI, men boligprisen stiger i denne perioden også raskere enn veksten i inntekt og BNP, jf. tabell 1.

I dette perspektivet synes konklusjonen fra lunsjpraten å holde godt. Bolig har blitt dyrere, uansett hva vi sammenlikner med. Men når vi sier at prisene er «høye», er kanskje perspektivet galt? Kanskje er det ikke slik at boligprisene er så høye i dag, men boligprisene i 1976 og 1993 som var lave?

Er boligprisene høye nå, eller skal de videre opp?

Om vi ser fremover, hva kan vi egentlig forvente? Mange aktører, herunder Norges Bank, påpeker at boligprisene nå har vokst mye. Som vi har sett fra de historiske seriene kan boligprisene og boligprisveksten variere en god del. Men hva skal man tro om trendene fremover?

- Byggekostnadene har økt noe raskere enn prisen på konsumvarer de siste årene. Produktivitetsveksten i byggenæringen har vært lavere for økonomien som helhet. Fremover kan blant annet strengere utslippskrav bidra til mer regulering av boligbygging. Det er selvsagt vanskelig å spå, men det er ikke sterke grunner til å tro at det skal bli vesentlig billigere å bygge bolig de nærmeste årene.

- Selv om befolkningsframskrivingene for Norge er nedjustert de siste årene, er ikke hovedtrendene i befolkningsmønsteret endret. Økt urbanisering og befolkningsvekst i tettbygde strøk vil mest sannsynlig fortsette også i årene fremover. Så sant det ikke skjer store endringer i hvor mye arealer som gjøres tilgjengelig for bygging, kan det være grunn til å forvente at tomteprisene i tettbygde strøk vil fortsette å vokse.

Boligpriser kan falle, også i nominelle termer. Det har vi sett flere ganger i historien. Men de som forventer at bolig skal bli billigere i årene som kommer, risikerer likevel å bli skuffet. Det er ikke utelukket at bolig – i hvert fall i byene – kan bli enda dyrere relativt til gjennomsnittlig inntekt.

Konklusjon

Boligprisene har steget mye relativt til inntekt de siste årene. Nominelt og reelt har bolig aldri kostet så mye. Relativt til andre mål, som inntekt og BNP, er derimot bildet mer blandet. Selv det er en fattig trøst for den som forsøker å kjøpe bolig sentralt i Oslo, er den gjennomsnittlige kjøpekraften i det norske boligmarkedet fremdeles relativt god i et historisk perspektiv. Og det er før vi tar hensyn til renten på boliglån er nær et historisk lavt nivå.

Kanskje er den store risikoen fremover ikke at boligprisene skal ned, men at de skal fortsette å vokse relativt til inntekt? Det er ikke usannsynlig at kostnadene for nybygg vil fortsette å vokse raskere enn inntektene til boligkjøperne. Og hvis det ikke gjøres tiltak for å øke tilgang på tomter, vil det også gjelde for tomteprisene.

De siste tiårene har boligkvaliteten vært høy og antallet selveiere stabilt. Skulle boligprisene øke ytterligere kan det endre seg. Noen kan velge å bruke en større andel av inntekten på bolig, men andre må nøye seg med lavere bokvalitet. Det kan bli vanskeligere å kjøpe egen bolig. I verste fall kan fremtidens generasjoner få lavere bostandard. De som allerede er inne i boligmarkedet, vil derimot kunne hente høye gevinster. Det er i så fall ikke noe nytt – det er snarere et skritt tilbake til det vi kom fra.

Merknad: Om data og inspirasjonskilder

I denne bloggen har jeg brukt tall fra Norges Banks historiske statistikk. Det er stor usikkerhet om historiske dataserier når de er så lange som de vi presenterer her. Blant annet kan det være grunn til å tro at man går langt tilbake har man et mindre representativt utvalg. Typisk vil man ha dårlige tall for arbeiderboliger, som hadde større sannsynlighet for å være utenfor den regulerte delen av boligmarkedet.

Jeg er takknemlig for hjelp med data fra Øyvind Eitrheim. Alle feil og tvilsomme vurderinger forblir forfatterens!

6 Kommentarer

Kommentarfeltet er stengt

Atle Kr Almås

Haakon Solheim

Atle Kr Almås

Lars M Haugen

Haakon Solheim

Lars M Haugen

Edvard F. Trinkle

Haakon Solheim

Edvard F. Trinkle