Verdens rikeste, eller fattige og forgjeldet? Finansiell formue i norske husholdninger

Norge omtales gjerne som «verdens rikeste land».[i] Men hvor rike er vi egentlig? Man kunne for eksempel forvente at husholdningene i et rikt land hadde betydelig finansielt handlingsrom. Men hvis det er husholdningenes finansielle formue man er opptatt av, antyder internasjonal statistikk at det ikke står så bra til i Norge. Stemmer dette?

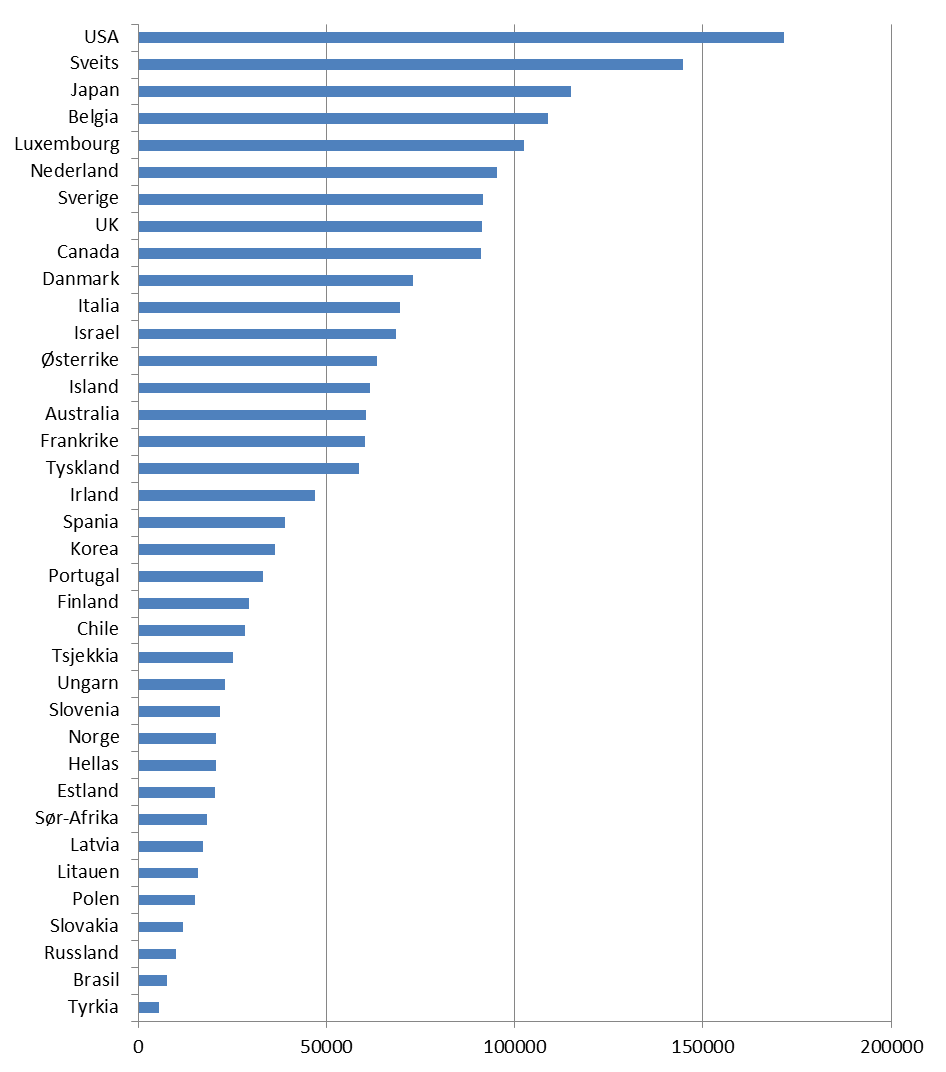

Finansiell formue består av innskudd, gjeldspapirer og eierskap i selskaper i form av aksjer. Legger man sammen disse postene får man brutto finansiell formue. Ifølge OECD hadde norske husholdninger i 2014 en brutto finansiell formue per innbygger på 84 306 amerikanske dollar. I Sverige og Danmark var den rundt 140 000 dollar, mens den i USA lå over 230 000 dollar. Netto finansiell formue (brutto formue fratrukket gjeld) per innbygger viser enda større relative forskjeller. Figur 1 viser at kun 10 av 37 OECD-land hadde lavere netto finansiell formue i husholdningssektoren enn Norge i 2014 (målt per innbygger).

Finansielle aktiva på tvers av land kan imidlertid ikke sammenliknes helt uten videre. Institusjonelle forskjeller kan gi store utslag i målingen av husholdningenes finansielle formue, uten at dette sier noe om velferd eller konsummuligheter. En kikk på hvordan formuen har utviklet seg i Norge, Sverige og Danmark vil gjøre det enklere å forstå hvordan det egentlig står til i norske husholdninger.

Figur 1: Netto finansiell formue per innbygger i USD. 2014. Kilde: OECD

Finansiell formue og finansregnskapet

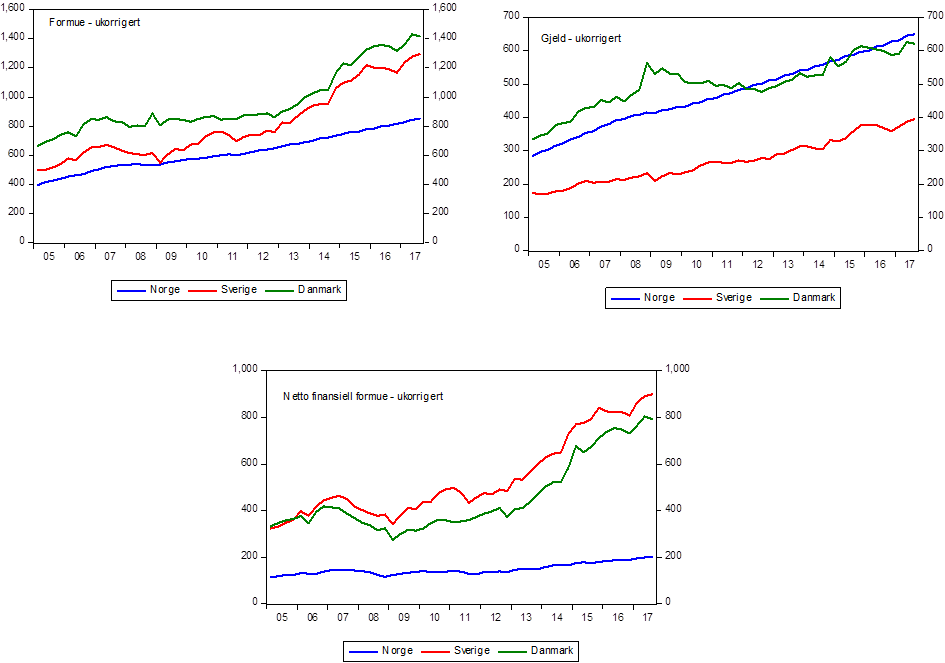

Det er stor forskjell i husholdningenes finansielle formue og gjeld i Norge, Sverige og Danmark, se figur 2.[ii] Per innbygger har norske husholdninger lavest beholdning av brutto finansiell formue og høyest gjeld. Det følger at svenske og danske husholdninger har en netto finansiell formue som er om lag fem ganger så stor som norske husholdninger. Dette er i samsvar med tallene fra OECD.

Figur 2: Formue og gjeld i husholdningene per innbygger målt i 1000 norske kroner i Norge, Sverige og Danmark. Ukorrigerte tall fra finansregnskapet. Høyre kolonne: korrigerte tall fra Norges Bank. Kilder: Statistisk sentralbyrå, Statistiska Centralbyrån, Dansk statistikk, Norges Bank.

Forskjellene er mindre enn det finansregnskapet forteller…

Det som spiller en rolle når vi skal sammenlikne formue, er hvorvidt forskjeller i formuen gir grunnlag for forskjeller i konsummuligheter. Konsummuligheter fra finansiell formue oppstår enten fordi man kan innløse verdipapirer i kontanter som kan omsettes i varer og tjenester, eller gjennom finansiell avkastning – som renter på lån og obligasjoner og utbytte på aksjer. Det er flere grunner til at en ukorrigert sammenlikning av den finansielle formuen mellom de skandinaviske landene vil gi et misvisende bilde av de relative konsummulighetene denne gir grunnlag for:

- Danmark har siden 1990-tallet bygget opp fondsbaserte pensjons- og forsikringsordninger. Fondsoppbyggingen er privat og bokføres på person. I praksis er imidlertid dette ikke aktiva som personen kan behandle fritt, men reflekterer trekkrettigheter i form av forsikringer og trygd.[iii] Norge og Sverige har tilsvarende ordninger, men disse dekkes i større grad over statens løpende utgifter, og vil dermed ikke telles som en del av husholdningenes finansielle formue. I praksis har norske og svenske husholdninger tilgang til om lag samme forventede utbetalinger – og dermed samme konsummulighet – som danske husholdninger, selv om de har en mindre finansiell formue i form av forsikringstekniske avsetninger.

- Sverige har et system med «bostadsrätter», som tilsvarer norske borettslag. I Norge vurderes eierrettigheter i borettslag som boligformue, i Sverige bokføres de som finansiell formue. For å sammenlikne finansiell formue i norske og svenske husholdninger må disse eiendelene trekkes ut.[iv]

- Samtidig tar svenske borettslag opp gjeld, som bokføres på borettslaget, og ikke husholdningen – til tross for at husholdningen, som eier av borettslaget, vil stå ansvarlig.[v] I Norge vil borettslagets fellesgjeld føres på eierne av borettslagsandelene. De offisielle tallene undervurderer derfor svenske husholdningers gjeld relativt til norske husholdninger.

- Ifølge Statistisk sentralbyrå er det forskjellig praksis i de nordiske land for hvordan aksjer verdsettes i finansregnskapet. Sverige og Danmark har større grad av markedsvurdering, mens norsk statistikk er basert på bokført verdi.[vi] Det innebærer at aksjeformuen i svenske og danske husholdninger vokser og faller i takt med markedet, mens norske husholdningers finansielle formue tilsynelatende er mer stabil.

For å gjøre tallene mer sammenliknbare, justerer vi tallene for disse forskjellene.[vii]

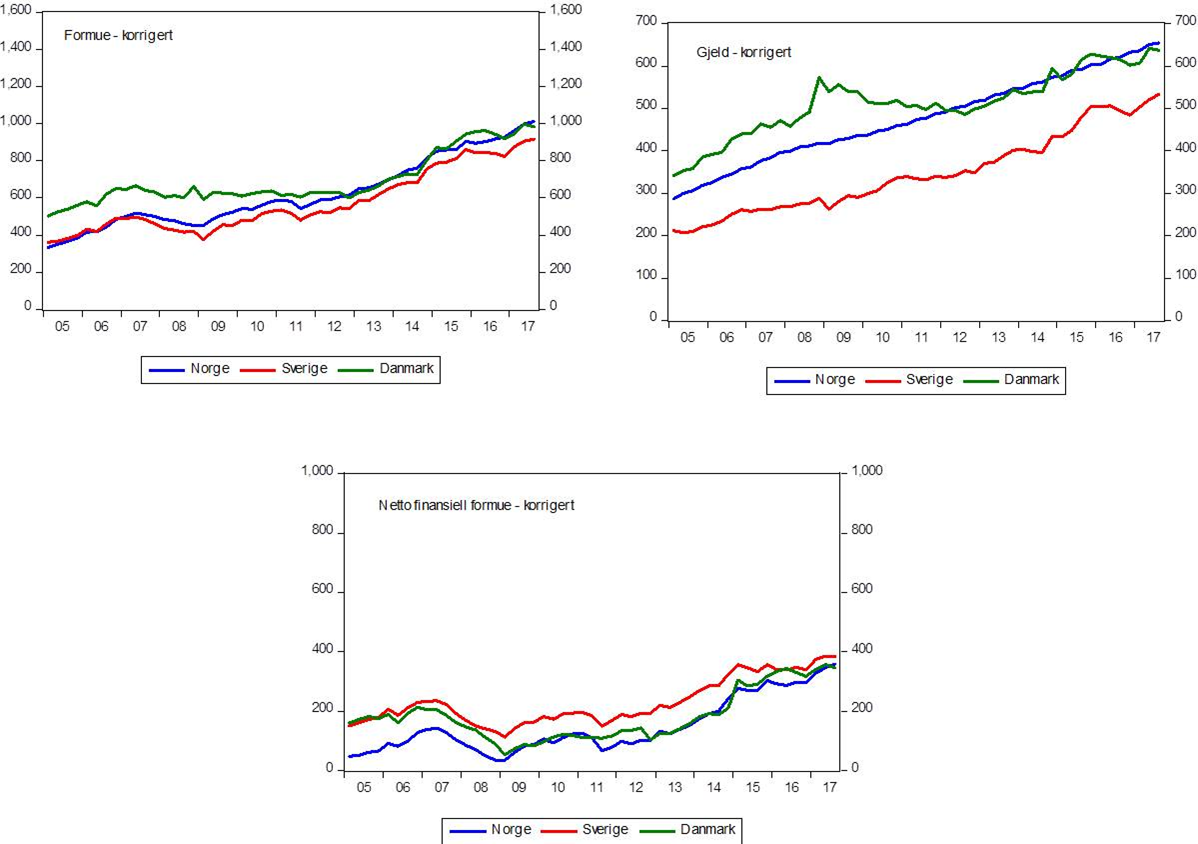

De korrigerte seriene gir et vesentlig annet bilde når vi sammenlikner husholdningenes finansielle formue i de tre landene, se figur 3. I de korrigerte seriene er formuen litt høyere i Norge og Danmark enn i Sverige. På den annen side er gjelden litt lavere i Sverige. Netto er de tre landene om lag like. Korrigert for konsummulighet synes derfor den reelle forskjellen mellom finansiell formue i de tre landene å være begrenset.

Figur 3: Formue og gjeld i husholdningene per innbygger målt i 1000 norske kroner i Norge, Sverige og Danmark. Tall fra finansregnskapet, korrigerte for forskjeller i bokføring av velferdsordninger, eierskap av borettslagsleiligheter og forskjeller i verdsetting av verdipapirer. Kilder: Statistisk sentralbyrå, Statistiska Centralbyrån, Dansk statistikk, Norges Bank

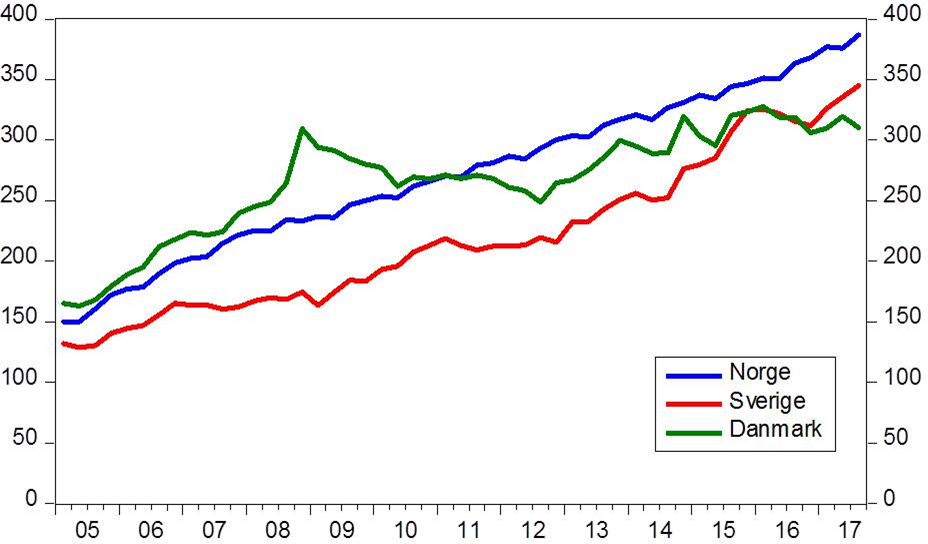

Figur 4: Gjeld fratrukket bankinnskudd per innbygger målt i 1000-norske kroner. Gjeld i svenske husholdninger er forsøkt korrigert for gjeld i svenske borettslag. Kilder: Statistisk sentralbyrå, Statistiska Centralbyrån, Dansk statistikk, Norges Bank.

Norske husholdningers finansielle formue – har vi likevel grunn til å være bekymret?

Til tross for at vi har samme finansielle formue som svensker og dansker, kan det likevel være grunn til særnorsk bekymring? Siden 2005 har norske husholdningers gjeld vokst raskere enn veksten i bankinnskudd. Det har den også gjort i Sverige, men i Danmark har gjeldsveksten stabilisert seg, se figur 4.

Så lenge norske husholdninger investerer i objekter som gir positiv avkastning, gir forholdet mellom bankinnskudd og gjeld ikke grunnlag for stor bekymring. Men vi vet at husholdningenes primære investeringsobjekt er bolig – og at boligprisene i Norge allerede er på et høyt nivå. I så fall kan man frykte at utviklingen i gjeld over likvid formue ikke er bærekraftig over tid. I Danmark har netto likvide fordringer stabilisert seg etter at boligprisene begynte å falle i 2009. Skulle norske boligpriser fortsette å falle, må vi forvente lavere gjeldsopptak og mer likvid sparing også her.

Andre ting vil også spille en rolle for husholdningenes tilpasning. Vi har for eksempel ikke sammenliknet boligformue, som utgjør den største delen av husholdningenes eiendeler (selv om man skal merke seg at sammenlikning av boligformue heller ikke er enkelt, jf. forskjellen i bokføringen av eiendom i borettslag i Norge og Sverige nevnt over). Vi har heller ikke sett på statens finanser, som gir en mulig garanti for at offentlige velferdstjenester og fremtidige skattekrav ikke endrer seg for mye (igjen – dette er ikke rett fram – den norske stat har for eksempel store fordringer på utlandet, men i Danmark har man satt av midler i nasjonale forsikringsfond, som har mye av den samme effekten). De spørsmålene har vi imidlertid ikke plass til å belyse her.

Oppsummering: Norske husholdninger – ikke så unike som vi tror

Ifølge internasjonal statistikk er norske husholdningers finansielle formue – til hva vi kan anta er de fleste nordmenns store overraskelse – blant de laveste i den vestlige verden. Men når vi kontrollerer tallene for faktorer som spiller liten rolle for konsummuligheten knyttet til formue, finner vi at det inntrykket ikke er riktig. Sannheten er at norske husholdninger har om lag samme finansielle formue som våre svenske og danske naboer.

En lærdom er at skal vi tolke internasjonale sammenlikninger må vi forstå hva som ligger bak tallene. En annen lærdom er at vi ikke er så forskjellige fra alle andre som vi av og til – på godt og vondt – liker å tro. Begrepet «verdens rikeste land» må brukes med edruelighet.

[i] NRK P3 hadde i flere år et aktualitetsprogram om Norge med tittelen «Verdens rikeste land». Betegnelsen er knyttet til at Norge har et høyt BNP per innbygger og en stor finansiell formue på statens hånd. Fra P3s side var det trolig en tittel med et ironisk tilsnitt.

[ii] Tallene er hentet fra finansregnskapet hos de tre landenes respektive statistikkbyråer. Finansregnskapet er en kvartalsvis statistikk etter et internasjonalt standardisert oppsett, slik at den skal kunne sammenliknes mellom land. I Norge utarbeides finansregnskapet av Statistisk sentralbyrå.

[iii] Se Jon Ivar Røstadsand (2017): Norske og danske husholdninger har høyest gjeld i Norden, Samfunnsspeilet, Statistisk sentralbyrå

[iv] Motsatsen er selvfølgelig at dersom man ønsker å sammenlikne boligformue i norsk og svenske husholdninger må verden av disse verdipapirene legges til den svenske boligformuen.

[v] Se Anna Lidberg (2018): Bostadsrättsöreningars ekonomi och finansiell stabilitet, Ekonomiska kommentarer 4/2018, Sveriges Riksbank

[vi] Forskjellene i måten dette gjøres på er ganske åpenbar når man ser på tallene fra de tre landene, og bekreftes i epostkommunikasjon med Torbjørn Cock Rønning i Statistisk sentralbyrå.

[vii] Vi gjør fire endringer. (1) Vi trekker ut posten «pensjonstekniske rettigheter på livsforsikring» (620) fra husholdningenes brutto finansielle fordringer, siden dette er den posten hvor danske husholdninger akkumulerer fondsavsetninger til pensjon- og forsikring som i hovedsak dekkes gjennom andre ordninger i Norge og Sverige. (2) Vi trekker ut posten andre aksjeposter (519) fra husholdningenes brutto finansielle fordringer, siden dette er posten hvor svenskene bokfører eiendeler i borettslag. (3) Vi legger til grunn at svenske borettslag har en gjeldsandel på 50 prosent. Vi legger dette til samlet brutto gjeld i svenske husholdninger. (4) Vi lar verdien av norske aksjebeholdninger varierer i takt med verdien av svenske aksjebeholdninger, for å reflektere en mer markedsbasert verdsetting av aksjer. Vi korrigerer både noterte og unoterte aksjer. Vi lager egne indekser for noterte og unoterte aksjer. Indeksen er satt lik 1 i 1. kvartal 2010.

0 Kommentarer

Kommentarfeltet er stengt