Når og hvorfor faller salgsprisene på kontorbygg?

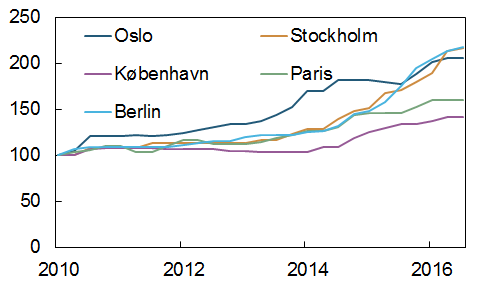

De siste årene har salgsprisene for de mest attraktive kontorlokalene i Oslo økt kraftig. Figur 1 viser at Oslo ikke er alene. Også i flere andre europeiske storbyer har prisene økt.

Figur 1: Salgspriser næringseiendom. Indeks. 4 kv. 2010 = 100 (Kilde: CBRE)

Bankene i Norge og flere land i Europa har mye utlån til næringseiendom. Om foretak i denne sektoren skulle oppleve sterkt sviktende inntjening og fall i salgsprisene, kan det føre til store tap for bankene. I kriser har bankene ofte tapt mest penger på lån til næringseiendom. Hva er risikoen for et betydelig prisfall i dag? Dette er et spørsmål jeg sammen med Frank Hansen har undersøkt i en ny artikkel.

Før et stort prisfall stiger prisene mye

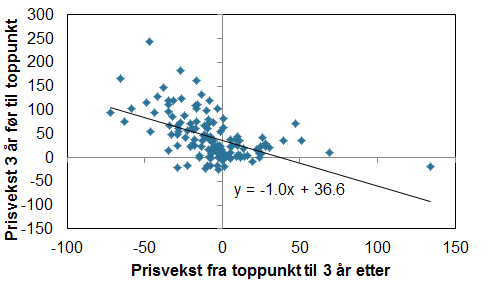

Det første vi gjør er å beskrive hvor mye prisene på kontorbygg pleier å stige før de når sitt toppunkt og deretter faller. For å kunne si noe om dette, bruker vi et datasett som inneholder statistikk over salgspriser for kontorbygg i 58 byer. Statistikken går tilbake til 1980-tallet for flere av byene.

Hvis vi sammenlikner samlet prisvekst før salgsprisene når et toppunkt med samlet prisfall i perioden etter, er det historiske mønsteret klart: Jo høyere prisvekst, desto større prisfall. Dette går tydelig frem av figur 2. Den loddrette aksen viser samlet prisvekst de tre årene før et toppunkt, mens den vannrette aksen viser samlet prisvekst de tre årene etter et toppunkt. Den historiske sammenhengen indikerer at 1 prosentpoeng høyere prisvekst i forkant av et toppunkt har blitt etterfulgt av 1 prosentpoeng større fall. Om vi avgrenser oss til episodene som har blitt etterfulgt av et betydelig prisfall – definert som fall på mer enn 20 prosent over tre år – finner vi at prisene i snitt steg med rundt 80 prosent i løpet av de tre årene før toppunktet.

Figur 2. Prisvekst 3 år før og etter toppunkter (Kilder: CBRE og Norges Bank)

Hva driver prisveksten før betydelige prisfall?

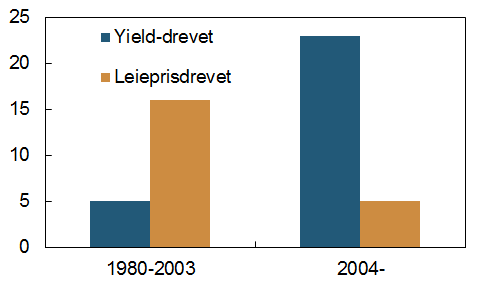

For å forstå hva som har drevet prisene opp før betydelige fall, dekomponerer vi salgsprisene i leiepriser og yield. Yielden er et mål på investorenes avkastningskrav for eiendommen det kommende året. Høyere leiepriser og lavere yield bidrar til høyere salgspris. Figur 3 viser antallet toppunkter delt inn etter om det var yield eller leiepriser som var den viktigste drivkraften bak veksten i salgsprisene før betydelige fall.

Figur 3. Hoveddrivkraften bak veksten i salgspriser

før toppunkter. Antall toppunkter. 1980-2012 (Kilder: CBRE og Norges Bank)

På 1980- og 1990-tallet ble veksten i salgsprisene drevet av høyere leiepriser. Nedgang i leieprisene var også hovedgrunnen til prisfall. Leieprisene svinger ofte med konjunkturene. Bedrifter etterspør mer kontorareal i oppgangstider, og mindre i nedgangstider. For eksempel sammenfalt høykonjunkturen i mange europeiske land på slutten av 1980-tallet med en sterk vekst i leieprisene. I den påfølgende lavkonjunkturen falt leieprisene.

I årene før finanskrisen steg igjen salgsprisene markant i mange europeiske byer før prisene falt betydelig. Denne gangen ble prisveksten drevet av redusert yield. Yielden kan i teorien dekomponeres i risikofri rente, risikopremie, forventninger til vekst i leieprisene og andre faktorer. Renten på 10-års statsobligasjoner var i snitt relativt stabil i årene før finanskrisen i land med byer som opplevde et betydelig prisfall. Også den generelle risikopremien i Europa var tilnærmet uendret gjennom hele denne perioden. Trolig ble reduksjonen i yielden i hovedsak drevet av andre faktorer. Det kan for eksempel ha vært bedre tilgang på kapital, lavere kapitalkrav til bankene, økte forventninger til langsiktig vekst i leieprisene, lavere spesifikk risikopremie for næringseiendom og/eller investorers jag etter avkastning.

Hva sier dette om dagens situasjon?

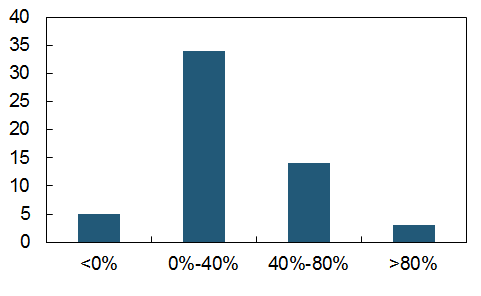

De siste årene har salgsprisene økt betydelig i Oslo og flere andre europeiske byer. Figur 4 viser fordelingen av samlet prisvekst på tvers av byer de seneste årene. Vi ser at de fleste byene har opplevd prisvekst, men svært få steder har prisene steget mer enn 80 prosent, som er det historiske snittet for «vanlig» prisvekst før et kraftig prisfall.

Figur 4. Europeiske byer inndelt etter prisvekst fra 4. kv 2014 til 4. kv. 2017. Antall (Kilde: CBRE og Norges Bank)

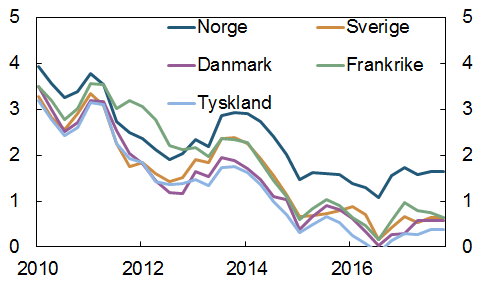

Salgsprisene har de siste årene i hovedsak økt som følge av fallende yield, som igjen har vært drevet av fallende risikofri rente. Figur 5 viser hvordan renten på statsobligasjoner med 10 års løpetid har falt på tvers av land. Den generelle risikopremien i Europa har svingt noe, men totalt sett vært nokså stabil. Høyere risikofri rente eller risikopremie kan utløse et fall i næringseiendomsprisene.

Figur 5. Renten på statsobligasjoner med 10 års løpetid (Kilde: OECD)

Både i Norge og andre land i Europa forventes rentene å øke de neste årene. Renteøkningene kan trekke opp yielden, og bidra til reduserte salgspriser på næringseiendom. Siden yielden i de fleste byer er på historisk lave nivåer, vil en økning på 1 prosentenhet isolert sett kunne medføre et kraftigere prisfall enn tidligere. Samtidig vil leieprisene trolig øke i takt med økt økonomisk aktivitet og sysselsetting. Det vil trekke prisene i motsatt retning.

0 Kommentarer

Kommentarfeltet er stengt