Lavere potensiell vekst i Kina

De siste 30 årene har BNP i Kina vokst med nær 10 prosent årlig i gjennomsnitt. I 2009 gikk landet forbi Japan som verdens nest største økonomi, og i årene etter finanskrisen sto Kina alene for rundt en tredjedel av den globale veksten. De siste årene har veksten avtatt. Det har gitt ringvirkninger hos Kinas største handelspartnere og i verdensøkonomien for øvrig, blant annet gjennom effekter på råvaremarkeder. I dette blogginnlegget benytter vi et vekstregnskap for å se på hvilke strukturelle faktorer som har drevet veksten i Kina de siste tiårene, og gi et anslag på den potensielle veksten frem mot 2025.

Den økonomiske veksten dekomponeres ved hjelp av en produktfunksjon, der nivået på produksjonen uttrykkes som en funksjon av kapital, arbeidskraft og total faktorproduktivitet. Produksjonen på tidspunkt t er gitt ved:

der Y er bruttonasjonalproduktet (BNP) i faste priser, T er totale timeverk, K er realkapitalbeholdningen og A er total faktorproduktivitet (TFP). Både den historiske gjennomgangen og framskrivningen av potensiell vekst i Kina tar utgangspunkt i en dekomponering av elementene i produktfunksjonen. Se en detaljert utledning av vekstregnskapet her.

Historisk vekstregnskap

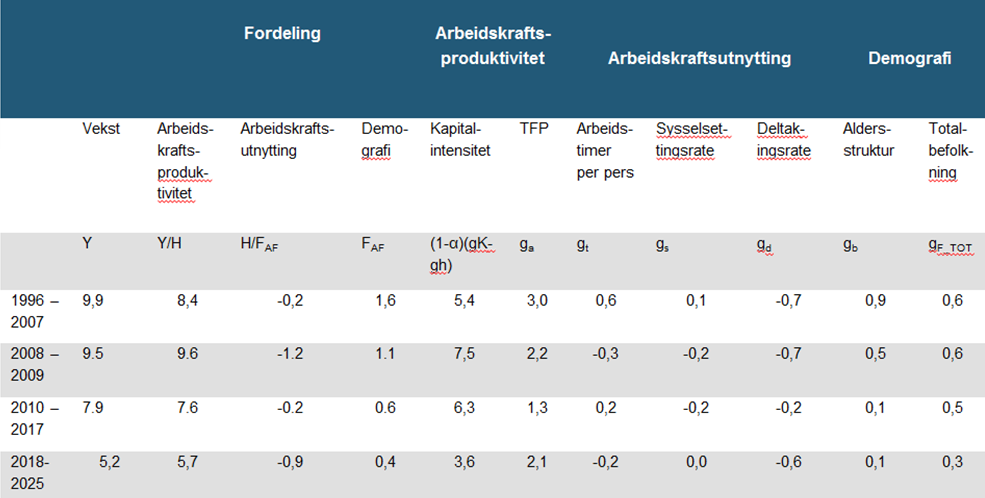

Fra 1996 frem mot finanskrisen var den årlige BNP-veksten i Kina i underkant av ti prosent. Det største vekstbidraget kom fra økt kapitalintensitet (kapital per timeverk), som i gjennomsnitt bidro til veksten med 5,4 prosentenheter per år. Utviklingen var drevet av høy investeringsvekst, migrasjon til urbane områder og økt sysselsetting i industrien. Investeringene førte til en vesentlig modernisering av produksjonsapparatet. Sammen med en privatisering av industrisektoren bidro dette til høy vekst i total faktorproduktivitet, se bl.a. Song et al. (2011)

Den demografiske utviklingen var også gunstig i denne perioden, og bidro med 1,6 prosentenheter årlig til den samlede veksten. Antallet personer i arbeidsdyktig alder økte med over 130 millioner, fra 1,2 ganger den øvrige befolkningen i 1996 til 2,6 ganger i 2007, mye som følge av ettbarnspolitikken. Gevinsten fra den gunstige demografiske utviklingen ble dempet av et fall i yrkesdeltakelsen, delvis som et resultat av at andelen av yngre personer i utdanning økte (Maurer-Fazio et al., 2005).

Under finanskrisen økte investeringene ytterligere på grunn av en stor finanspolitisk tiltakspakke. TFP-veksten avtok betydelig i etterkant av dette, noe som kan tyde på at den kraftige investeringsveksten førte til feilallokering av kapital og overkapasitet i mange sektorer. I årene etter krisen avtok også veksten i samlede investeringer og bidraget fra den demografiske utviklingen.

Vekstpotensialet fremover

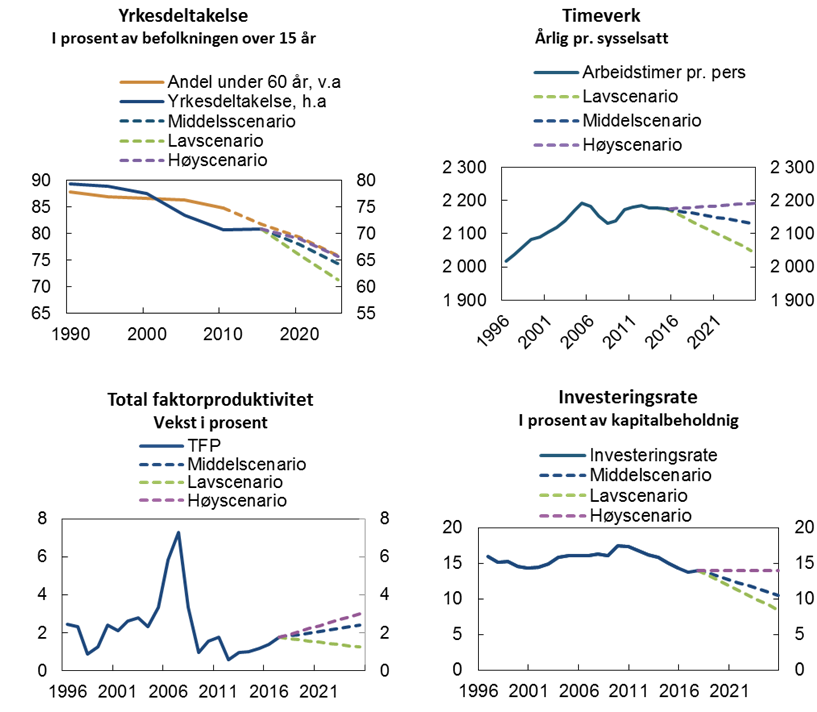

Vi beregner fremtidig potensiell vekst ut ifra anslag på demografisk utvikling, kapitalbeholdning og total faktorproduktivitet frem til 2025.

Vi legger til grunn at Kinas befolkning vil øke med 36 millioner fra 2015 til 2025, i tråd med medium-fertilitetsscenarioet fra FN. Alderssammensetningen av befolkningen vil endres betydelig, med en nedgang i befolkningen i yrkesaktiv alder, og en økning i antall eldre. Deltakelsesraten (målt i prosent av befolkningen over 15 år) ventes å avta i takt med aldringen av befolkningen, fra 70 prosent i dag til om lag 64 prosent i 2025. Samtidig legger vi til grunn at antall timeverk per sysselsatt vil avta noe etter hvert som inntektsnivået øker, slik vi har sett i andre land.

Figur 1: Forutsetninger for potensiell vekst

Kilder: Thomson Reuters, CEIC og Norges Bank

Kapitalbeholdningen i Kina er fremdeles lav sammenlignet med andre industriland (Nabar og N’Diaye, 2013). I hovedscenarioet legger vi til grunn at investeringsraten (investeringer som andel av kapitalbeholdning) fortsatt vil være høy, men at den vil reduseres med om lag en fjerdedel innen 2025. Gitt framskrivningene for arbeidstilbudet, vil kapitalintensiteten da gi et vekstbidrag på 3,6 prosentenheter i gjennomsnitt frem mot 2025. Det er lavere enn i alle de foregående periodene, se tabell 1.

Tabell 1: Historisk vekstregnskap og anslag på potensiell vekst i Kina. Gjennomsnittlig bidrag til årlig vekst i BNP. Prosentenheter. Summering stemmer ikke nødvendigvis nøyaktig med bidragene pga. avrunding.

Vi antar at TFP-veksten vil tilta noe fremover. Kina har fortsatt et stykke igjen før de når teknologifronten globalt, og har et stort potensial for effektivisering gjennom deregulering av statlige monopoler og liberalisering av faktormarkeder, se bl.a. Huang og Tao (2010) og Brandt (2014). De kinesiske myndighetene har de siste årene hatt som mål å oppgradere industrien til produksjon av høyteknologiske varer. Dette kommer særlig til uttrykk i Made in China 2025-planen. Selv små fremskritt på disse områdene vil trolig kunne øke produktiviteten i Kina betydelig. I hovedscenarioet legger vi til grunn at vekstbidraget fra TFP vil tilta gradvis, fra et gjennomsnitt på 1,4 prosentenheter de siste årene, til rundt 2,5 prosentenheter i 2025. Det er litt høyere enn gjennomsnittet de siste 20 årene.

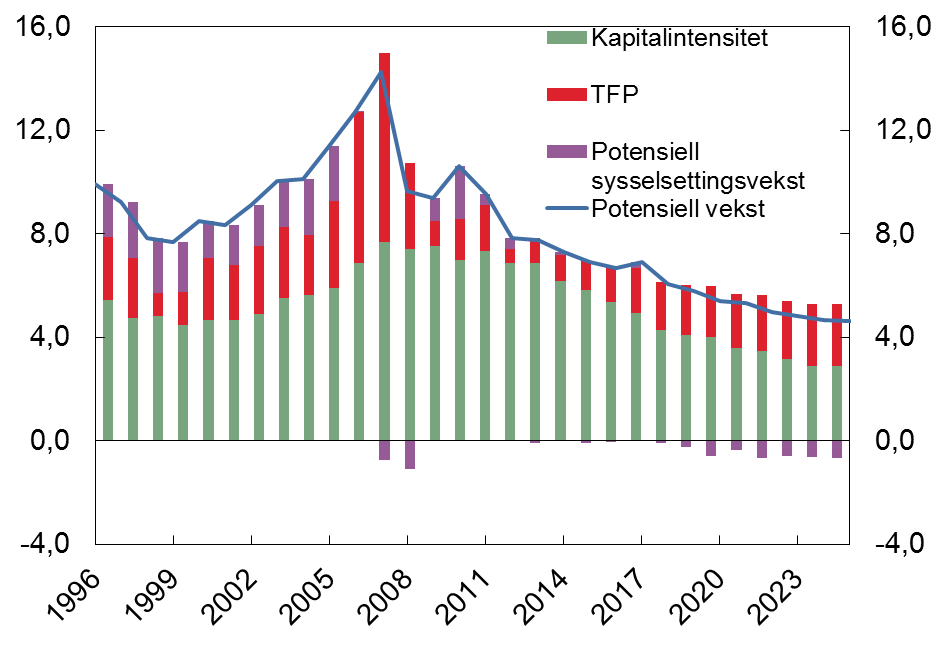

Gitt forutsetningene ovenfor, vil potensiell BNP-vekst i Kina falle gradvis, fra i overkant av 6 prosent i dag til cirka 4,5 prosent i 2025, se figur 4. Befolkningen vil øke, men aldring og færre timeverk per sysselsatt vil likevel gi et negativt bidrag fra sysselsettingsveksten. Veksten i kapitalbeholdningen er ventet å avta mer enn sysselsettingen. Vekstbidraget fra kapitalintensiteten blir dermed også lavere enn tidligere perioder. Med et forventet fall i vekstbidraget fra både sysselsetting og kapitalintensitet, er økt TFP-vekst avgjørende for at vekstpotensialet ikke skal avta raskt i årene fremover.

Figur 4: Vekstregnskap og potensiell vekst i Kina. 1996 – 2025. Anslag på potensiell vekst fra 2018.

Kilder: Thomson Reuters, CEIC og Norges Bank

Høy- og lavvekstscenarioer

Mange trekk ved dagens Kina ligner Japan ved inngangen til 1970-tallet. Japan nådde toppen for investeringer som andel av BNP i 1970, om lag på samme inntektsnivå som det Kina har i dag. Befolkning i yrkesaktiv alder begynte også å falle i Japan fra rundt 1970. I tillegg har Kina allerede et høyt gjeldsnivå, noe Japan først fikk senere. I Japan førte lavere avkastning på kapital til et brått fall i investeringsveksten. Den gjennomsnittlige BNP-veksten falt fra nær 10 prosent mellom 1950 til 1970 til rundt 5 prosent på 1970-tallet. Dersom vi legger til grunn at kapital og sysselsetting i Kina vil utvikle seg om lag som de gjorde i Japan fra 1970 og fremover, vil vekstpotensialet avta gradvis ned mot 2,5 prosent i 2025.

I både hoved- og lavvekstscenarioet vil vekstpotensialet i Kina avta fremover. Dersom myndighetene lykkes med å øke produktiviteten over tid, vil veksten kunne avta gradvis med begrensede ringvirkninger for omverden. Dersom dagens situasjon med overkapasitet og lav vekst i TFP fortsetter, kan vi imidlertid få en utvikling som kan gi betydelige negative effekter for land som til nå har nytt godt av Kinas fremvekst.

Er det også en mulighet for at vekstpotensialet i Kina tiltar fremover, til tross for det uunngåelige negative bidraget fra den demografiske utviklingen? Et slikt scenario kan ta utgangspunkt i at investeringsraten opprettholdes på dagens nivåer, og at høyere investeringer bidrar til en større oppgang i TFP-veksten. Det vil kreve en betydelig bedre allokering av kapital enn det vi har sett de siste årene. Vi kan også anta at deltakelsesraten holder seg bedre oppe som følge av høyere effektiv pensjonsalder og at antall timeverk per sysselsatt øker til nivået fra før finanskrisen, til tross for et høyere inntektsnivå. I dette scenarioet vil vekstpotensialet kunne tilta gradvis til rundt 7,5 prosent i 2025.

I både middel- og lavscenarioet vil vekstpotensialet i Kina avta betydelig fremover. Høyvekstscenarioet skisserer en mulig oppgang i vekstpotensialet, men det er vanskelig å se for seg at de ulike forutsetningene i dette scenarioet vil inntreffe samtidig. Konklusjonen er derfor at veksten i Kina mest trolig vil avta på lengre sikt. Med utsikter til lavere bidrag fra både arbeidskraft og kapital, vil utviklingen i produktiviteten i stor grad bestemme hvor brå avdempingen blir.

Jonas Erraia, som inntil nylig jobbet i Norges Bank, har også gitt viktige bidrag til dette blogginnlegget.

2 Kommentarer

Kommentarfeltet er stengt

Elise Skjold Rønningen

Bjørnar Slettvåg

Elise Skjold Rønningen