De eldre har i dag en sterk finansiell stilling, men gjeldsgraden øker

Formuen til de eldre domineres av bolig. I dagens situasjon er deres finansielle stilling solid, og andelen med små finansielle buffere er liten. Fremover er det grunn til å tro at gjeldsnivået vil øke. Stopper boligprisveksten opp, kan andelen eldre i en vanskelig finansiell situasjon øke.

De eldre utgjør en stigende andel av befolkningen, og de vil få en stadig større vekt i samlet konsum i årene som kommer. Faktorer som påvirker de eldre vil derfor også bety stadig mer for total produksjon og sysselsetting. Det betyr at vi som overvåker den finansielle stabiliteten i samfunnet må legge mer vekt på risikofaktorer i eldre aldersgrupper.

Som vi vil se, har de eldre som gruppe i dag en sterk finansielle stilling. Men økende gjeldsgrad kan i årene som kommer gjøre flere sårbare. I tillegg kan pensjonsreformen bidra til økt usikkerhet. De som ikke kan stå lenge i jobb, vil i årene fremover kunne oppleve et større inntektsfall når de går fra arbeidslivet til pensjon. Bankene kan oppleve betalingsproblemer hos personer som har stor gjeld og lave inntekter.

De eldres formue domineres av bolig

De fleste av oss vil ha høyere inntekt som arbeidstaker enn man kan forvente som pensjonist. Selv om de fleste også har noe lavere konsum etter at de går av med pensjon, kan mange likevel ønske å ha en formue å tære på. I arbeidsfør alder bygger vi derfor opp bankinnskudd og andre finansielle aktiva, og nedbetaler gjeld.

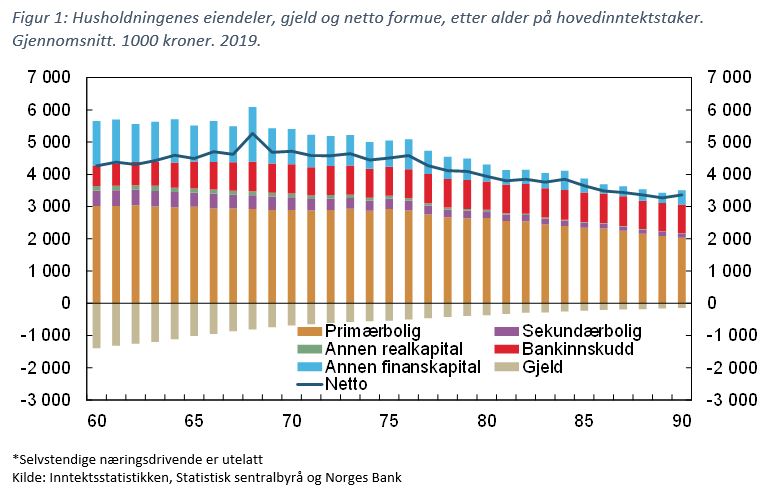

I 2019 var det årskullene som nå er i slutten av 60-årene som hadde størst netto formue, se figur 1. Nettoformuen er gradvis avtakende for eldre årskull, men er fortsatt høy for 90-åringene.

De som i dag er over 60 år, etablerte seg i boligmarkedet hovedsakelig på 1980- og 90-tallet, mens prisene fremdeles var lave, sett med dagens øyne. Siden da har de bygd seg opp en betydelig boligformue, først og fremst på grunn av økningen i boligprisene. Fra 1988 til 2018 økte boligprisene med cirka 150 prosent, målt i faste priser.

Fremover vil gjeldsgraden kunne øke

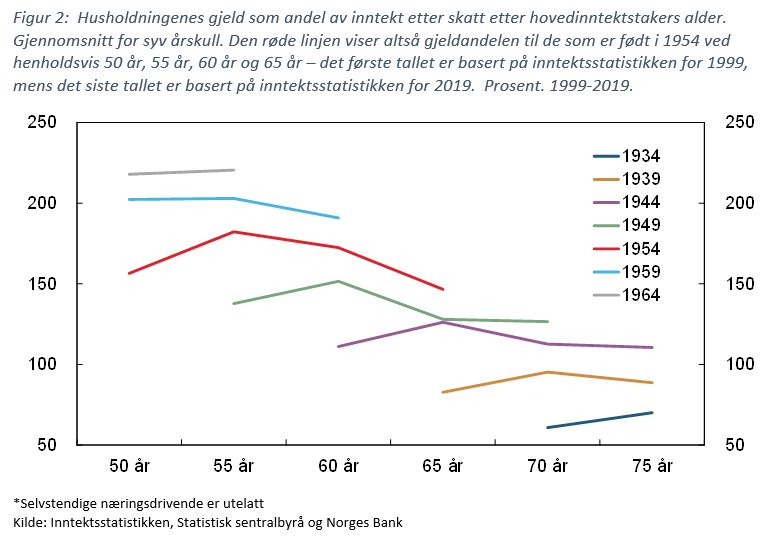

Gjelden hos dagens eldre, særlig de over 70 år, er lav. Det synes imidlertid å være en sammenheng mellom gjelden en tar opp som ung, og gjelden en fortsatt har som gammel, se figur 2. Det gjør at vi kan si noe om hvordan man kan tenke seg at gjeldbyrden vil utvikle seg fremover.

Ser vi på husholdninger med hovedinntektstaker født i 1949 (grønn linje), som altså var 55 år i 2004, hadde de en gjeld i forhold til inntekt på 138 prosent. Da de fylte 70 år i 2019, hadde de redusert gjelden til 127 prosent av inntekten. De som født i 1964 (grå linje), hadde i 2019, da de var 55 år, en gjeldsgrad over 220. Det er flere grunner til dagens 55-åringer har høyere gjeld enn 55-åringene i 2004 – boligprisene har økt i forhold til inntekt og rentenivået har falt. Men dersom dagens 55-åringer reduserer gjeldsbelastningen i samme takt som de som var 55 år i 2004, vil de fortsatt ha en gjeldsbelastning på nær 200 prosent av inntekten når de fyller 70 år – nesten 70 prosentpoeng mer enn dagens 70-åringer.

Hvor store grupper er utsatt?

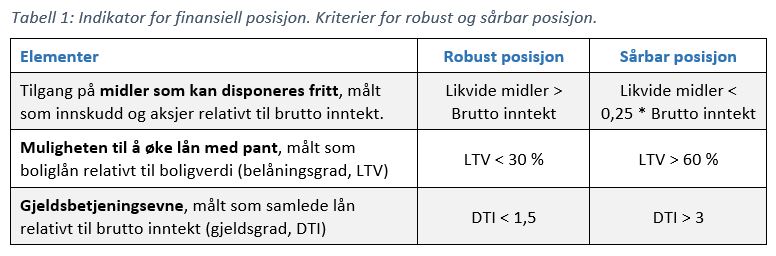

At de eldre i gjennomsnitt har en betydelig formue, sier imidlertid lite om finansiell risiko på tvers av gruppen. Finansiell risiko er knyttet til at man ikke har økonomisk handlefrihet til å takle negative økonomiske sjokk. Finansiell risiko er typisk knyttet til at gjeld og formue er ujevnt fordelt. For å fange opp forskjeller i fordeling av formue og gjeld, har vi laget en enkel indikator for å oppsummere den finansielle posisjonen hos eldre. Indikatoren bygger på tre elementer, se tabell 1.

- Midler som kan disponeres fritt: Kontanter, bankinnskudd, aksjefond og noterte aksjer er den mest likvide delen av formuen, og den som enklest fritt kan brukes til å spe på lave inntekter, betale for økte renter eller håndtere andre negative sjokk. Husholdningene holder også en del unoterte aksjer, men disse er mindre likvide.

- Muligheten til å øke lån med pant: Husholdningene har sin største formue i bolig. Men en bolig kan ikke selges stykkevis og delt. Og for mange kan det være vanskelig å finne en god bolig som er billigere enn den man selger. Skal boligformuen brukes til konsum, er derfor løsningen gjerne å belåne boligen. En forutsetning for å kunne øke belåningsgraden i alderdommen, er at boligen ikke allerede er høyt belånt. I tillegg kan bankene sette andre krav, som for eksempel at boligen er i et område hvor boligprisene er forventet å stige. Praksis vil variere mellom bankene. Vi legger til grunn at man bør ha minst 70 % egenkapital (LTV < 30 %) for at det det skal være sannsynlig at man kan frigjøre boligverdier gjennom for eksempel seniorlån (rente- og avdragsfrie lån med pant i bolig).

- Gjeldsbetjeningsevne: Med økende gjeld i forhold til inntekt i eldre aldersgrupper øker sårbarheten for økte renter, og handlingsrommet for å låne mer blir mindre. Går man inn i 60-årene med høy gjeld, og så opplever et fall i inntekten, kan det bli vanskelig å betjene gjelden.

Husholdninger som er robuste ut fra ett eller flere av de tre kriteriene i tabellen ovenfor, har stor mulighet til å dekke uforutsette utgifter. De er gode kunder for bankene, og bankene vil ha stor interesse av å finne fleksible løsninger som for eksempel rente- og avdragsfrihet i en vanskelig situasjon. Husholdninger som er sårbare etter ett eller flere kriterier, har mindre å gå på. De har økt risiko for å havne i problemer.

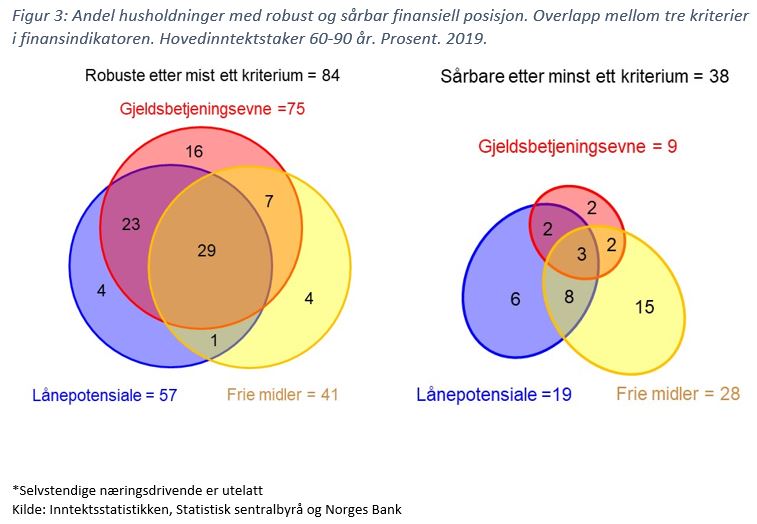

I 2018 oppfylte 84 prosent av norske husholdninger med hovedinntektshaver i alderen 60 til 90 år minst ett av de tre kriteriene til robust finansiell posisjon, se figur 3. 29 prosent oppfylte alle tre kriteriene. 38 prosent oppfylte minst ett av de tre kriteriene til sårbar finansiell posisjon. Bare 3 prosent oppfylte alle tre kriteriene.

De siste årene har antallet som oppfyller robusthetskriteriet for midler som kan disponeres fritt og mulighet til å øke lån med pant steget litt, mens antallet med god gjeldsbetjeningsevne har avtatt noe. Det reflekterer at både gjeldsnivået og boligformuen har økt. Antallet som oppfyller sårbarhetskriteriet for tilgjengelige disponible midler har vært stabilt, mens antallet med sårbar likviditet og lånepotensiale har doblet seg fra et lavt nivå. Økningen i sårbarhet reflekteres av tall fra Lindorff, som viser at personer over 60 år historisk har hatt mindre mislighold enn andre grupper, men nå utgjør en stigende andel av inkassosakene.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.