Hvordan reguleres kryptovalutaer?

Kryptovalutaer fremstilles noen ganger som umulige å regulere direkte. Siden de drives på en desentralisert måte, er det ikke noen enkeltaktører som kan reguleres. I denne bloggen skal vi se at kryptovalutaer og de involverte aktørene faktisk er regulert på mange måter. Selvregulering og markedsdisiplin gjennom markedskrefter er viktig, men ikke nok. Derfor vil lover og regelverk trolig få økt betydning framover. Det vil i sin tur kunne påvirke egenskapene til kryptovalutaer.

Selvreguleringsmekanismer

Bitcoin og andre kryptovalutaer er basert på et desentralisert design. Men hva innebærer egentlig det?

Det er gjerne den desentraliserte prosesseringen av transaksjoner som får mest oppmerksomhet. En kryptovaluta består av et register over enheter som kan disponeres over dersom man kan bevise at man kontrollerer en privat kryptografisk kode («nøkkel») knyttet til disse enhetene. En bruker har som regel en digital «wallet» som viser hvilke enheter brukeren kontrollerer. Når brukeren ønsker å disponere over disse enhetene, bruker hun den private nøkkelen og programvare i «walleten» til å signere en transaksjon som sendes ut i nettverket av likeverdige brukere. Brukere kan konkurrere om å være først ute til å plukke opp disse transaksjonene, pakke dem sammen og foreslå at disse legges til i registeret i samsvar med en konsensusmekanisme.

For å hindre at brukere oversvømmer nettverket med sine forslag, må man knytte forslagene til en knapp ressurs. I Bitcoin-nettverket er dette energi. Man må bevise at man har ofret en viss mengde energi ved å løse kryptografiske koder med rå datakraft («Proof-of-Work») for å komme fram til forslaget. Andre kryptovalutaer opererer med mekanismer som er mindre energikrevende. Et eksempel er såkalt «Proof-of-Stake», der en bruker setter noen av sine kryptovalutaenheter i spill når man foreslår at nye enheter legges til registeret. Dette får man en belønning for, i form av transaksjonsgebyrer og nyutstedte enheter. Denne aktiviteten omtales ofte som «mining». Minerne får belønning kun dersom framtidige brukere velger å basere seg på forslaget de har fremmet, slik at det blir en del av registeret. Belønningsmetoden gir minerne insentiv til kun å legge til gyldige transaksjoner, og er dermed essensielt for systemets selvregulering. Mekanismen skal sørge for at brukerne er enig om ett felles register, selv om det ikke er noen enkeltaktør som er ansvarlig for å vedlikeholde registeret.

Valideringen av transaksjoner er bare én del av et kryptovalutasystem. Systemet må i tillegg ha et sett av regler – en protokoll. Dette omfatter blant annet hvilken type kryptografi som skal benyttes bl.a. for å signere transaksjoner, hvor mange kryptovalutaenheter som skal utstedes på hvilken måte, og hvilken konsensusmekanisme som skal benyttes. Utviklingen av protokollen følger også som regel visse desentraliseringsprinsipper, det vil si at protokollen bygges inn i programvare der kildekoden er åpen, og brukerne (klienter) velger selv hvilken programvare de vil benytte. For at dette skal fungere, må man være enige om protokollen, dvs. at det må være en sosial konsensus om denne. I mange tilfelle springer protokollen ut av en sentralisert enhet, for eksempel en stiftelse eller et selskap, som senere skal «overlates» til samfunnet av brukere og forvaltes som åpen kildekode. I noen tilfeller finansieres dette ved at denne enheten forhåndsutsteder en mengde kryptovalutaenheter til seg selv for å finansiere utviklingen.

Protokollen må av og til endres, for eksempel for å imøtekomme eksterne trusler mot systemet, eller tilpasse systemet til nye behov. Brukere kan ha sterke insentiver til å oppnå sosial konsensus om slike endringer, men det kan også oppstå uenighet om hvordan utfordringene skal løses. Dette kan lede til en såkalt «governance»-krise, og en «hard-fork», der kryptovalutaen splittes i to konkurrerende varianter. Dette har skjedd flere ganger med Bitcoin. Insentivene til å gjennomføre endringer som ivaretar brede samfunnsinteresser, som for eksempel miljøvern, mangler, med mindre det er snakk om en sterk omdømmerisiko som kan true verdien av kryptovalutaen. Risikoen for en governance-krise utgjør ytterligere en barriere for slike endringer. Intern selvregulering i kryptovalutasystemer er derfor ikke et effektivt virkemiddel for samfunnsansvar.

Det desentraliserte designet er ingen garanti mot at noen aktører får sentral makt i systemet. I praksis kan enkelte aktører, noen ganger organisert som stiftelser som omtalt over, ha sterk innflytelse på hvordan protokollen utvikles. Enkeltaktører kan dessuten kontrollere en stor mengde av ressursene som brukes i konsensusmekanismen. Det finnes flere kilder som gir en oversikt over sentraliserte elementer i kryptovalutasystemer. Slik sentralisering kan gi enkelte aktører mer eller mindre skjult innflytelse over et kryptovalutasystem. Denne makten kan misbrukes i egeninteresse på bekostning av andre deltakere i kryptovalutasystemet. Samtidig kan sentraliseringsmakten bidra til at det er lettere å koordinere protokollendringer, for eksempel for å ivareta samfunnsinteresser dersom omdømmerisiko truer verdien av kryptovalutaen.

Eksterne reguleringsmekanismer

I en moderne markedsøkonomi skjer mesteparten av den økonomiske aktivitet desentralisert. Du velger for eksempel selv hvor du vil kjøpe mat. Butikken velger hvilke varer den skal tilby, og hvilke priser den skal sette. Dette gjelder også i prinsippet for dagens pengevesen. I utgangspunktet velger banker desentralisert hvor mye penger de skal skape ved å gi lån. Likevel er disse aktivitetene regulert på mange måter. Markedskreftene har en disiplinerende virkning, og lover og regler setter rammer for virksomheten, blant annet for å ivareta samfunnsmessige forhold. Desentralisering er i seg selv ikke inkompatibelt med regulering.

Kryptovalutaer er på mange måter utsatt for markedskrefter på samme måte som andre varer og tjenester. Det er i dag et mangfold av konkurrerende kryptovalutaer som kan ha overlappende funksjoner og substituere hverandre. Men markedskreftene er ikke egnet til å regulere alle forhold ved en kryptovaluta. For eksempel kan markedsmakt hindre effektiv konkurranse. Nettverksfordeler kan gi noen kryptovalutaer en fordel gjennom at de er størst, uten nødvendigvis å være «best». Markedsmanipulasjon og bobletendenser kan føre til at pris ikke reflekterer verdi.

Markedskreftene vil særlig være mangelfulle som reguleringsmekanisme når det gjelder egenskaper som har en verdi for samfunnet, men der den enkelte aktør mangler insentiv til å legge vekt på dem i sin involvering i en kryptovaluta. Dette kan for eksempel være forhold som forbrukerbeskyttelse, miljøhensyn, å hindre kriminell bruk, hindre markedsmakt eller å fremme finansiell stabilitet. Lover og regler er nødvendig for å ivareta disse hensynene, og sikre at de ivaretas på riktig nivå. Dette kan illustreres med et eksempel: Selv om det av hensyn til omdømmerisiko blir gjort endringer i en kryptovaluta for å hindre kriminell bruk, vil ikke markedsmekanismene sørge for at endringene er tilstrekkelige for å sette en effektiv stopper for kriminell bruk.

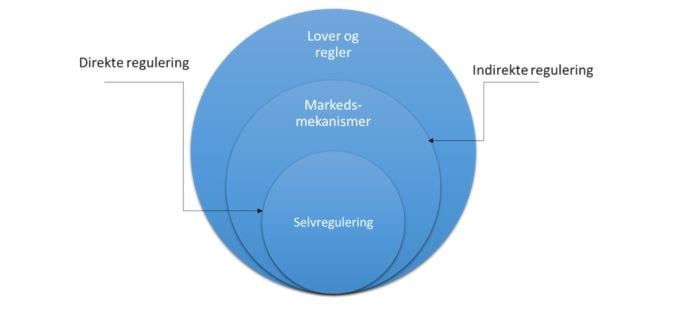

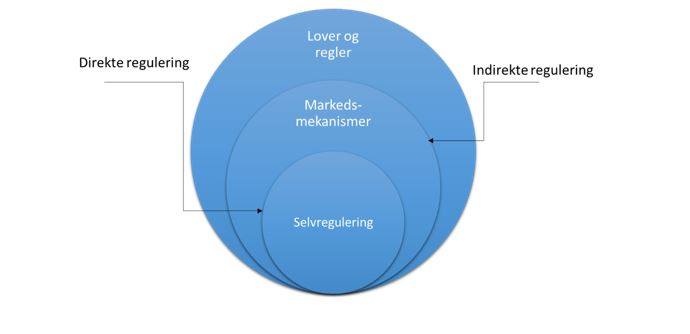

Lover og regler vil være et supplement til selvregulering og markedsdisiplin, og kan regulere kryptovalutaer både indirekte og direkte. Så langt har mye av oppmerksomheten vært rettet mot indirekte regulering av blant annet handelsplasser, oppbevaringstjenester og investeringsprodukter tilbudt av sentrale aktører. I EU jobbes det med et slikt felles regelverk (MiCa). Et land som har gått langt i indirekte regulering er El Salvador, som har gjort Bitcoin til tvungent betalingsmiddel, og dermed gitt en særskilt status til en utvalgt kryptovaluta. Indirekte regulering kan i seg selv skape vinnere og tapere blant kryptovalutaene, og dermed påvirke egenskapene til kryptovalutaene som er i bruk. Videre kan slik regulering skyve utviklingen av protokoller i ulike retninger fordi de utformes for å imøtekomme ulike krav i ulike regelverk.

Oppmerksomheten mot indirekte regulering kan kanskje underslå at kryptovalutasystemer også er direkte regulert. Generelle regler som erstatningsrett, kontraktsrett og strafferett gjelder også for brukere av kryptovalutaer og deltakere i et kryptovalutasystem. Hvis skjulte maktkonsentrasjoner i en kryptovaluta utnytter denne posisjonen på en skadelig måte, for eksempel ved å gjennomføre et angrep, kan erstatningsansvar være aktuelt. Det er også en debatt om protokollutviklere har en form for lojalitetsplikt mot andre deltakere i systemet. Vi kan se tendenser til at det nå er økt vilje til å ta i bruk direkte regulering. Enkelte land, slik som Kina, har innført et mer eller mindre omfattende forbud mot visse typer involvering, slik som validering av transaksjoner. I en ny infrastrukturlov som er foreslått i USA, må de som validerer transaksjoner gi opplysninger til skattemyndighetene. Håndhevingsproblemer kan imidlertid utgjøre en hindring for slik regulering. For eksempel kan det være vanskelig å håndheve nasjonale regler mot aktører i andre land. Samtidig kan muligheten for mer eller mindre anonym deltakelse gjøre det vanskelig å finne noen som kan holdes ansvarlig.

Forholdet mellom ulike reguleringsmekanismer og direkte og indirekte regulering kan illustreres i en figur:

Reguleringen av kryptovalutaer framover

Mange regelverk er under utvikling, og det kan være grunn til å tro at lover og regler vil spille en økende rolle i reguleringen av kryptovalutaer framover. Det er også holdepunkter for å tro at lover og regler vil få en større rolle i å regulere det indre livet i ulike kryptovalutasystemer. To viktige utviklingstrekk tyder på det: For det første vil konflikter mellom aktører i et kryptovalutasystem som finner veien til domstolen, bidra til at det etableres rettspraksis og presedens. Det vil senke barrieren for andre som ønsker å bruke rettsregler og rettssystemet for å løse interne konflikter. For det andre vil utvikling i internasjonalt samarbeid, reguleringsteori og reguleringsteknologi kunne bidra til at det blir lettere å regulere og ansvarliggjøre aktører med ulike roller i et kryptovalutasystem. Dette kan for eksempel være aktører som validerer transaksjoner, og de som utvikler systemet. Samtidig kan moderne analyseteknikker, som for eksempel nettverksanalyse, gjøre det lettere å avgrense og identifisere potensielle reguleringssubjekter.

Hvem vet – i framtiden vil reguleringer kanskje gripe inn i kryptovalutaers indre liv på samme måte som lover og regler griper inn i det meste av desentralisert virksomhet i dag, og noen vil kanskje til og med bli nasjonalisert. Internett, og mange av teknologiene som har internett som utgangspunkt, har ofte blitt framstilt som «uregulerbare». Tiden vil vise om noen faktisk vil bli uregulerbare og hvilke konsekvenser det eventuelt vil få. Mens noen drømmer om uregulerbare teknologier, er det andre som advarer mot teknologier vi mister kontrollen over.

Reguleringer har positive og negative konsekvenser. De kan hemme innovasjon, og de kan gi konkurransefordeler som beskytter etablerte aktører og etablerte kryptovalutaer. De eventuelle ulempene må veies mot samfunnsinteressene som reguleringene er ment å ivareta.

Det gjelder naturligvis også Norge og oppgaver som ligger innenfor Norges Banks mandat. Kryptovalutaer kan få konsekvenser på flere av Norges Banks ansvarsområder: pengepolitikk, finansiell stabilitet eller et sikkert og effektivt betalingssystem. Dette er det ikke plass til å gå nærmere inn på her, men problemstillingene er nærmere omtalt i blant annet rapporten Finansiell Infrastruktur 2021. Her går det fram at Norges Bank følger utviklingen tett. Vi må forstå teknologien og bruksområdene, både for å kunne vurdere gevinster og risiko på sentralbankens ansvarsområder, og for å kunne bidra til utviklingen av gode reguleringer og reguleringsmetoder.

Bankplassen er en fagblogg av ansatte i Norges Bank. Synspunktene som uttrykkes her representerer forfatternes syn og kan ikke nødvendigvis tillegges Norges Bank. Har du spørsmål eller innspill, kontakt oss gjerne på bankplassen@norges-bank.no.