1. Innledning

Formålet med håndboken er å dokumentere fagkunnskapen som er relevant for utøvelsen av pengepolitikken i Norges Bank. Hovedfokuset er å utdype temaene og politikkutfordringene som er beskrevet i Norges Banks pengepolitiske strategi.1 Vi vil omtale internasjonal praksis og relevant faglitteratur på de ulike temaene og redegjøre for Norges Banks tolkning og presisering. I tillegg vil vi beskrive analyseapparatet og datagrunnlaget som de pengepolitiske beslutningene er basert på. Håndboken er ment å være et levende produkt, der det vil komme større eller mindre oppdateringer basert på videreutvikling av strategien og modellapparatet.

Utgangspunktet for pengepolitikken er Norges Banks samfunnsoppdrag – vårt mandat – fastsatt av Stortinget og regjeringen gjennom lov og bestemmelse. Rammeverket for pengepolitikken i Norge er fleksibel inflasjonsstyring. Norges Bank fikk i 2001 et formelt inflasjonsmål for pengepolitikken. I mars 2018 ble mandatet justert i form av en ny bestemmelse om pengepolitikken. Den slår fast at det operative målet for pengepolitikken skal være en årsvekst i konsumprisene som over tid er nær 2 prosent. Videre skal inflasjonsstyringen være fremoverskuende og fleksibel, slik at den kan bidra til høy og stabil produksjon og sysselsetting samt til å motvirke oppbygging av finansielle ubalanser.

I pengepolitikken kan en skille mellom (overordnede) mål og hensyn. Skillet er ofte knyttet til hvilke målsetninger sentralbanken kan ta ansvar for, og hvilke målsetninger den ikke kan ta ansvar for, men kan bidra til. Ut fra dette skillet kan man betrakte «lav og stabil inflasjon» som pengepolitikkens overordnede mål, mens «høy og stabil produksjon og sysselsetting» og «å motvirke oppbygging av finansielle ubalanser» kan betraktes som hensyn. En slik rangering av oppgavene kan være hensiktsmessig i kommunikasjonen, blant annet for å tydeliggjøre pengepolitikkens ansvarsområde. I den praktiske utøvelsen av pengepolitikken er imidlertid skillet mindre viktig, fordi sentralbanken uansett må avveie de ulike målene og hensynene opp mot hverandre på kort og mellomlang sikt. For enkelhets skyld vil vi derfor i det følgende bruke det samme begrepet – mål – om både overordnede mål og hensyn.

I overgangen mellom mandatet og de konkrete beslutningene er det nyttig med en strategi. En vanlig definisjon av begrepet «strategi» er:

En handlingsplan som er utviklet med sikte på å nå et langsiktig eller overordnet mål.2

En pengepolitisk strategi beskriver hvordan pengepolitikken bør utøves under ulike situasjoner som kan inntreffe. For at strategien skal ha mest mulig praktisk nytteverdi, bør den være så operasjonell og konkret som mulig. Den pengepolitiske strategien skal bygge bro mellom målene og hensynene i pengepolitikken, slik de er formulert i mandatet («bestemmelse om pengepolitikken»), og selve gjennomføringen av pengepolitikken, først og fremst i form av rentebeslutningen og fastsettelsen av renteprognosen i de pengepolitiske rapportene.

|

Målene for pengepolitikken |

Strategi |

Gjennomføring |

|

Lav og stabil inflasjon, med en årsvekst i konsumprisene som Høy og stabil produksjon og sysselsetting Motvirke oppbygging av |

Hvordan utøve pengepolitikken Hvordan møte ulike typer utfordringer (forstyrrelser, usikkerhet)? |

Hvordan bør renten/rentebanen justeres gitt strategien og den økonomiske situasjonen? Hvordan bør beslutningen kommuniseres? |

Hverken målene eller strategien er «hugget i stein», men kan endres over tid. Det er imidlertid forskjeller i hvilken grad de ligger fast. Målene for pengepolitikken endres relativt sjelden. En hyppig endring av målene ville kunne svekke tilliten til pengepolitikken. I Norge har målene for pengepolitikken blitt endret to ganger de siste tyve årene, se «Målet for pengepolitikken i et historisk perspektiv». Inflasjonsmålet ble formelt innført i 2001. Før det var målet å holde valutakursen stabil. I den nye bestemmelse om pengepolitikken fra 2018 ble inflasjonsmålet redusert fra 2,5 til 2 prosent. Samtidig skulle inflasjonsstyringen bidra til høy og stabil produksjon og sysselsetting. Ordet «høy» var nytt i forhold til tidligere. Nytt var det også at pengepolitikken skulle motvirke oppbygging av finansielle ubalanser.

Strategien vil ligge noe mindre fast enn målene, da den bør utvikles etter hvert som en får ny innsikt, både fra forskning, analyser og praktiske erfaringer. Men heller ikke store og hyppige endringer i strategien vil være formålstjenlig, hverken ut fra hensynet til den interne beslutningsprosessen eller til den eksterne kommunikasjonen.

Gjennomføringen av pengepolitikken vil imidlertid i sin natur være avhengig av den aktuelle økonomiske situasjonen og utsiktene fremover. Vedtak om styringsrenten blir vanligvis gjort på de annonserte rentemøtene til komiteen for pengepolitikk og finansiell stabilitet (heretter komiteen). Som regel planlegges det åtte slik møter i året. På fire av disse møtene publiseres pengepolitiske rapporter, der prognosen for styringsrenten er en viktig del av gjennomføringen av pengepolitikken.

Grovt sett kan vi dele den pengepolitiske strategien i følgende elementer: a. Konkretisering av målene, b. Avveiing mellom målene og c. Reaksjonsmønsteret.

a. Konkretisering av målene

For at strategien skal være av praktisk nytte, må målene for pengepolitikken konkretiseres, slik at man kan vurdere graden av måloppnåelse ved ulike alternativer for rentesettingen. De ulike målene som mandatet fastsetter har varierende grad av presisjon. Målet om lav og stabil inflasjon er forholdsvis presist formulert i mandatet som «nær 2 prosent over tid». Likevel kan det være hensiktsmessig å presisere nærmere hva som ligger i «nær» og «over tid». Målet om høy og stabil produksjon og sysselsetting er mindre presist. Hvordan defineres «høy»? Sentralbanker med tilsvarende målformuleringer relaterer det gjerne til «det høyeste nivået som er forenlig med prisstabilitet over tid». Samtidig er det langt fra åpenbart i praksis hvilket nivå dette er. Strategien bør derfor søke å operasjonalisere «høy», slik at det er mulig å tallfeste dette nivået. Slik tallfesting er naturligvis forbundet med betydelig usikkerhet, og strategien bør også gi noen rettesnorer for hvordan sentralbanken skal ta hensyn til usikkerhet i pengepolitikken. Å «motvirke oppbygging av finansielle ubalanser», er kanskje enda mindre presist. Finansielle ubalanser er krevende både å definere og ikke minst å anslå. En strategi bør likevel søke å operasjonalisere dette hensynet best mulig, slik at det vil være mulig å foreta noenlunde konsistente avveiinger mellom de ulike målene.

b. Avveiing mellom målene

Den økonomiske situasjonen vil normalt være preget av at det har inntruffet større eller mindre forstyrrelser som har gitt avvik fra målene. Svært ofte vil det være en konflikt, i hvert fall på kort sikt, mellom enkelte mål. En del av strategien kan være å formulere noen prinsipper eller kriterier for hva som er en såkalt effisient avveiing mellom målene. En effisient avveiing er karakterisert ved at man ikke kan få bedre oppnåelse av ett av målene uten at det blir dårligere oppnåelse av minst ett av de andre målene. Med gode avveiinger vil generelt graden av oppnåelse av de ulike målene dels gjenspeile de forstyrrelsene som har inntruffet, dels målenes relative viktighet (vekt) hos beslutningstakerne og dels hvor sterk effekt pengepolitikken har på de ulike målvariablene. En strategi kan, i tillegg til å gi kriterier for en effisient avveiing, også være et hjelpemiddel for å sikre at vektleggingen av de ulike målene ikke endrer seg over tid, med mindre dette er et bevisst valg av beslutningstakerne.

Sentralbankens vektlegging av andre mål enn inflasjonen gjenspeiles gjerne i tidshorisonten for når en sikter mot å bringe inflasjonen tilbake til målet etter et avvik. Generelt impliserer en mer fleksibel praktisering av inflasjonsstyringen en lengre horisont. Den aktuelle horisonten avhenger av forstyrrelsene som har inntruffet og om det er konflikter mellom politikken som kreves for å nå inflasjonsmålet og de øvrige hensynene i pengepolitikken.

c. Reaksjonsmønsteret

Strategien bør beskrive hvordan pengepolitikken bør innrettes avhengig av forstyrrelser som kan inntreffe. Det er naturligvis ikke mulig på forhånd å ha en detaljert handlingsplan for alle mulige typer forstyrrelser. Men de fleste forstyrrelser kan kategoriseres som enten etterspørselssjokk eller tilbudssjokk, og som enten transitoriske sjokk eller persistente/permanente sjokk. En strategi for hvordan en bør respondere på ulike kategorier av sjokk vil være til nytte i den praktiske utøvelsen av pengepolitikken.

Pengepolitiske reaksjoner på ulike forstyrrelser avhenger av hvordan forstyrrelsene blir tolket og hvordan de anslås å påvirke den fremtidige økonomiske utviklingen. Beslutningsgrunnlaget, som består av ulike typer data og modell- og analyseapparatet, er derfor sentralt for det pengepolitiske reaksjonsmønsteret.

For å vurdere hvor stram eller ekspansiv pengepolitikken bør være, må en også ha en oppfatning av hva som er nøytral pengepolitikk, det vil si når pengepolitikken hverken bidrar til økt eller redusert aktivitetsnivå. Et sentralt begrep i denne sammenhengen er «nøytral realrente3». Den nøytrale realrenten endrer seg over tid, og anslagene på den er usikre.

En viktig del av strategien som beskriver reaksjonsmønsteret er implikasjonene av usikkerhet. Det er usikkerhet både om nåsituasjonen i økonomien, utviklingen fremover og om de økonomiske sammenhengene, inkludert virkningene av pengepolitikken. Visse typer usikkerhet har ikke vesentlig betydning for reaksjonsmønsteret, mens andre typer usikkerhet kan tilsi at renten bør respondere enten mer varsomt eller mer aggressivt enn ellers på forstyrrelser. Den pengepolitiske strategien bør gi noen retningslinjer for hvordan en i pengepolitikken bør forholde seg til ulike typer usikkerhet.

Av og til kan store, særskilte forstyrrelser inntreffe. Koronapandemien og den internasjonale finanskrisen er eksempler på slike. Det er vanskelig å ha en veldig presis strategi for slike forstyrrelser, siden de kan ha svært ulik karakter og være vanskelige å beskrive på forhånd. Strategien kan likevel inneholde noen generelle retningslinjer for hva som kan være aktuelt å gjøre. Samspillet mellom pengepolitikk og finanspolitikk er også et relevant tema når store, særskilte forstyrrelser inntreffer.

I kapittel 2 vil vi gå nærmere inn på konkretisering av målene (punkt a over) og avveiingene (punkt b), mens kapittel 3 vil ta for seg reaksjonsmønsteret (punkt c).

Norges Banks komité for pengepolitikk og finansiell stabilitet1

Komiteen for pengepolitikk og finansiell stabilitet har ansvaret for Norges Banks utøvende og rådgivende myndighet i pengepolitikken og har ansvar for bruken av virkemidler for å nå målene i pengepolitikken. Komiteen skal bidra i arbeidet med å fremme finansiell stabilitet gjennom rådgiving og bruk av de virkemidler den har til rådighet.

Komitéen består av sentralbanksjefen, de to visesentralbanksjefene og to eksterne medlemmer. De eksterne komitémedlemmene oppnevnes av Kongen i statsråd for fire år av gangen. Sentralbanksjefen er leder av komitéen, og de to visesentralbanksjefene er henholdsvis første og andre nestleder. Komitéens virke startet 1. januar 2020.

Komiteen har normalt åtte annonserte møter i året, der den fatter vedtak om styringsrenten. Fire av møtene faller sammen med publisering av Pengepolitisk rapport. På disse møtene beslutter komiteen også nivået på den motsykliske kapitalbufferen.

Komiteens møteplan bestemmes i hovedsak av tidspunktene for de åtte rentemøtene. I forkant av rentemøtene som faller sammen med publisering av Pengepolitisk rapport, møtes komiteen tre ganger. I forkant av rentemøtene uten rapport møtes komiteen én gang.

I 2021 ble det avholdt 21 møter i komiteen. I tillegg hadde komiteen to heldagsseminarer som ikke var direkte relatert til rentemøtene. Komiteen brukte blant annet tid på å drøfte den pengepolitiske strategien og strategien for motsyklisk kapitalbuffer, samt Finansiell stabilitet-rapporten og likviditetsstyringen..

Staben utarbeider og presenterer relevante analyser og prognoser, som danner utgangspunktet for diskusjonene i komiteen. Staben gir også komiteen råd om politikkbeslutninger. For at komiteens medlemmer skal ha så likt grunnlag for diskusjon som mulig, får alle medlemmene tilgang på samme informasjon og analyser fra staben.

Komiteen er opptatt av klar og tydelig kommunikasjon utad. Etter grundige diskusjoner søker komiteen seg frem til vurderinger og beslutninger som flest mulig av medlemmene kan samles om. Pengepoliske vurderinger, som publiseres i forbindelse med rentebeslutningene, samt Vurdering av motsyklisk kapitalbuffer, som publiseres i forbindelse med bufferbeslutningene, reflekterer flertallets syn. Temaer som komiteens medlemmer var spesielt opptatt av i diskusjonene, fremheves i vurderingene. Medlemmer som er uenige med flertallets vurderinger, kan ta dissens, og denne vil offentliggjøres med en kortfattet skriftlig begrunnelse i protokollen og i vurderingene som publiseres samtidig som beslutningen. I 2021 var alle komiteens beslutninger enstemmige. For å underbygge at komiteen opptrer som et samlet kollegium, er det komiteens leder, sentralbanksjefen, som normalt uttaler seg på vegne av komiteen. Øvrige medlemmer uttaler seg etter avtale med komiteens leder.

1 Komiteens forretningsorden inneholder regler for organiseringen av arbeidet i komiteen for pengepolitikk og finansiell stabilitet. Den omhandler blant annet hvilke oppgaver komiteen har, og hvordan møter, saksbehandling og protokollering skal håndteres, se Forretningsorden for Komiteen for pengepolitikk og finansiell stabilitet i Norges Bank (norges-bank.no).

2. Konkretisering av mål og avveiinger

I de fleste land er sentralbankens formål fastsatt gjennom lov av politiske myndigheter, se tabell 2.1. Loven angir da gjerne et overordnet mål om å bevare pengenes verdi eller prisstabilitet. Stortinget fastsetter formålene for Norges Banks virksomhet i sentralbankloven. Gjeldende fra 1. januar 2020 fikk Norge en ny sentralbanklov. I mange land blir lovens formål utdypet med mer presise, operasjonelle mål, slik det i Norge er gjort i bestemmelse om pengepolitikken fra 2018. I enkelte andre land er dette blitt gjort i tidsavgrensede avtaler mellom regjeringen og sentralbanksjefen (blant annet i Canada og Australia), eller ved at regjeringen sender et oppdragsbrev til sentralbanken (Storbritannia og New Zealand). I enkelte land er det sentralbanken selv som presiserer det operative målet for banken. Det gjelder for eksempel Den europeiske sentralbanken (ESB), Sveriges riksbank og den amerikanske sentralbanken. Men også for disse sentralbankene må det operative målet som bankene selv setter, være innenfor de rammer loven setter.

I Norge slår sentralbankloven (§ 1-2) fast at formålet for sentralbankvirksomheten er å opprettholde en stabil pengeverdi og fremme stabilitet i det finansielle systemet og et effektivt og sikkert betalingssystem. Sentralbanken skal bidra til høy og stabil produksjon og sysselsetting.

Regjeringen har fastsatt et inflasjonsmål for pengepolitikken gjennom en bestemmelse til sentralbankloven.4 Norge har hatt et inflasjonsmål for pengepolitikken siden 2001. Se «Målet for pengepolitikken i et historisk perspektiv» for en gjennomgang av pengepolitikken i Norge i et historisk perspektiv. I bestemmelse om pengepolitikken fra mars 2018 er ordlyden:

Pengepolitikken skal opprettholde en stabil pengeverdi gjennom lav og stabil inflasjon.

Det operative målet for pengepolitikken skal være en årsvekst i konsumprisene som over tid er nær 2 pst.

Inflasjonsstyringen skal være fremoverskuende og fleksibel, slik at den kan bidra til høy og stabil produksjon og sysselsetting samt til å motvirke oppbygging av finansielle ubalanser.

Selv om myndighetene har fastsatt målene for pengepolitikken, står de fleste sentralbanker fritt til å fastsette sine virkemidler. Når en snakker om sentralbankuavhengighet, er det først og fremst virkemiddeluavhengighet – ikke måluavhengighet – en mener.

I praksis er ikke forskjellen mellom virkemiddeluavhengighet og måluavhengighet like stor som i prinsippet. Ofte er ikke målene helt presist formulert i mandatene for pengepolitikken. I tillegg må ulike mål avveies mot hverandre. Det innebærer at sentralbanken selv må presisere, eller operasjonalisere, målene og foreta avveiingene. Jo mindre presise målene for pengepolitikken er, eller jo flere mål sentralbanken har, jo mer kan en si at sentralbanken er måluavhengig. Et inflasjonsmål for pengepolitikken impliserer større grad av måluavhengighet for sentralbanken enn for eksempel et mål om fast valutakurs, fordi inflasjonsstyring i stor grad innebærer skjønnsmessige avveiinger mellom ulike hensyn, mens renten under et fastkursregime i hovedsak er gitt av utenlandsk rente og forholdene i valutamarkedet.

I tillegg til de tradisjonelle pengepolitiske målene – prisstabilitet og realøkonomisk stabilitet – har enkelte sentralbanker de siste årene også lagt mer vekt på andre hensyn, som klimaendringer og inntekts- og formuesfordeling. Slike hensyn er vanligvis ikke direkte spesifisert i sentralbankers mandater, men mange sentralbanker har mandater med formuleringer om å støtte opp om den øvrige politikken til landets myndigheter. Rammen «Klima, makroøkonomi og pengepolitikk» gir en nærmere beskrivelse av hvordan sentralbanker tar klimahensyn i sine pengepolitiske rammeverk.

Sentralbankuavhengighet stiller krav til demokratisk ansvarliggjøring. Dette kravet er også fastsatt i bestemmelse om pengepolitikken, der § 4 sier at Norges Bank jevnlig skal offentliggjøre de avveiingene som ligger til grunn for den operative gjennomføringen av pengepolitikken. Hvordan sentralbanken presiserer målene og avveiingene er en viktig del av en slik ansvarliggjøring. I tillegg er slike presiseringer viktige for den interne beslutningsprosessen og for å bidra til å gjøre pengepolitikken mer effektiv. I dette kapittelet skal vi gå inn på hvordan de ulike målene og hensynene som er fastsatt i mandatet kan presiseres og hvordan avveiingene mellom dem kan gjøres i praksis.

Tabell 2.1 Pengepolitikken i ulike land

|

Land |

Formålet for sentralbanken |

Operasjonalisering |

Mandatet for pengepolitikken |

|

Australia |

“..contribute to: - the stability of the currency of Australia; - the maintenance of full employment in Australia; and - the economic prosperity and welfare of the people of Australia.” Reserve Bank of Australia Act (1959) |

Målet for pengepolitikken blir nærmere definert i samarbeid mellom regjeringen og sentralbanken og dokumenteres i den felles avtalen «Statement on the Conduct of Monetary Policy». |

I den seneste avtalen fra september 2016 står det: “They agree that an appropriate goal is to keep consumer price inflation between 2 and 3 per cent, on average over time. Det vises til at denne formuleringen gir sentralbanken fleksibilitet “to set its policy so as best to achieve its broad objectives, including financial stability”. |

|

Canada |

“..to promote the economic and financial welfare of Canada.”1 Bank of Canada Act (1934) |

Det operative inflasjonsmålet defineres i samarbeid mellom regjeringen og sentralbanken og nedtegnes i en felles avtale. Inflasjonsmålet evalueres, og avtalen fornyes hvert femte år. |

Den seneste avtalen er fra desember 2021. Den videreførte et inflasjonsmål på 2 pst målt som midtpunkt i et intervall på 1–3 pst. Neste avtale vil inngås innen utgangen av 2026. |

|

Euro-området |

“...... to maintain price stability. Without prejudice to the objective of price stability, it shall support the general economic policies in the Union with a view to contributing to the objectives of the Union as laid down in Article 3 of the TEU2”. |

ESB presiserer selv inflasjonsmålet. Gjeldende strategi ble vedtatt i juli 2021.3 Neste strategi-gjennomgang planlegges i 2025. |

Et symmetrisk inflasjonsmål på 2 pst. I juli 2021 la banken også frem en klimarelatert handlingsplan. ESB vil nå ta hensyn til faktorer knyttet til klima i sine pengepolitiske analyser. |

|

Island |

“.. shall promote price stability, financial stability and sound and secure financial activities.” Act on the Central Bank of Iceland (2019) |

Med godkjenning fra regjeringen kan sentralbanken erklære et kvantitativt målet for inflasjonen. |

Målet er definert som en tolvmånedersvekst i konsumprisindeksen på 2½ pst. |

|

Japan |

“..aimed at price stability, thereby contributing to the sound development of the national economy.” Bank of Japan Act (1997) |

Banken presiserte selv et mål for prisstabilitet i januar 2013. |

Inflasjonsmålet er en årlig vekst i KPI på 2 pst. |

|

New Zealand |

“- achieving and maintaining stability in the general level of prices over the medium term; and - supporting maximum sustainable employment; and … protecting and promoting the stability of New Zealand’s financial system ...”. Reserve Bank of New Zealand Act (2021) |

Finansministeren gir sentralbanken en operasjonell definisjon av det todelte mandatet i form av en «remit» normalt hvert femte år. |

Seneste «remit» er fra mars 2021. Inflasjonsmålet ble videreført. Nytt var det at sentralbanken må vurdere effekten av sine pengepolitiske beslutninger på regjeringens politikk om å støtte opp under en bærekraftig utvikling i boligprisene. |

|

Norge |

“.. å opprettholde en stabil pengeverdi og fremme stabilitet i det finansielle systemet og et effektivt og sikkert betalingssystem. …skal bidra til høy og stabil produksjon og sysselsetting.” Sentralbankloven (2019) |

Operasjonalisering av stabil pengeverdi er gitt i en egen bestemmelse om pengepolitikken fra mars 2018. |

Det operative målet for pengepolitikken skal være en årsvekst i konsumprisene som over tid er nær 2 pst. Inflasjonsstyringen skal være fremoverskuende og fleksibel, slik at den kan bidra til høy og stabil produksjon og sysselsetting samt til å motvirke oppbygging av finansielle ubalanser. |

|

Storbritannia |

“- to maintain price stability, and - subject to that, support the economic policy of her Majesty’s Government, including its objectives for growth and employment.” Bank of England Act (1998) |

Målet om prisstabilitet og regjeringens økonomiske politikk defineres nærmere i et årlig mandat eller «remit» fra finansministeren. |

Seneste «remit» er fra mars 2021.Her ble inflasjonsmålet på 2 pst videreført. I tillegg ble mandatet oppdatert “to reflect the government’s economic strategy for achieving strong, sustainable and balanced growth that is also environmentally sustainable and consistent with the transition to a net zero economy”. |

|

Sveits |

“..shall ensure price stability. In so doing, it shall take due account of economic developments.” Nationalbankgesetz (2003) |

Målet om prisstabilitet presiserer sentralbanken selv. |

Banken fastla sin gjeldende pengepolitiske strategi i desember 1999. Målet for prisstabilitet er en vekst i KPI på under 2 pst per år. |

|

Sverige |

“..att upprätthålla ett fast penningvärde. Riksbanken skall också främja ett säkert och effektivt betalingsväsende”. Riksbanklagen (1988) |

Riksbanken avgjør selv hvordan formuleringene i sentralbankloven skal forstås. |

Riksbanken har presisert et mål for inflasjonen som sier at den årlige endringen i konsumprisindeksen med fast rente (KPIF) skal være 2 pst. |

|

USA |

“..so as to promote effectively the goals of maximum employment, stable prices, and moderate long-term interest rate.” Federal Reserve Act (1977) |

Federal Reserve presiserer selv sitt todelte mandat. Det ble første gang gjort i 2012.4 FOMC oppga da at de vurderte et langsiktig mål på 2 pst inflasjon som forenlig med målet om prisstabilitet. Fed lanserte en gjennomgang av det pengepolitiske rammeverket i 2019. FOMC legger opp til en gjennomgang av rammeverket omtrent hvert femte år. |

Etter gjennomgangen av rammeverket ble det i august 2020 gjort to viktige endringer. Fed ser nå på inflasjonsmålet på 2 pst. som et gjennomsnittlig mål. Tidligere reagerte Fed på «deviations» i sysselsettingen fra bankens estimerte «employment’s maximum level».Banken vil nå kun reagere på «shortfalls» i sysselsettingen fra dette nivået. |

1 Bank of Canada Act (sentralbankloven) innledes med et avsnitt om hvorfor sentralbanken ble opprettet, men loven har ingen formålsbestemmelse.

2 Treaty on European Union

4 Statement on Longer-Run Goals and Monetary Policy Strategy. Federal Open Market Committee (FOMC). Oppdateres på FOMCs møte i januar hvert år. Frem til og med 2019 ble «statementet» bekreftet i januar hvert år med kun mindre revisjoner

4 I Norge suppleres normalt lover med bestemmelser/forskrifter.

Målet for pengepolitikken i et historisk perspektiv

Hvordan pengepolitikken har bidratt til å bevare pengenes verdi har endret seg over tid. I dag har Norge en flytende valutakurs, men historisk har norsk pengepolitikk vært knyttet opp mot en eller annen form for fast valutakurs.1

Systemet med fast valutakurs brøt sammen i desember 1992. Etter det fortsatte Norge å styre mot et mer fleksibelt valutakursmål. Selv om det ikke var en korridor som kronekursen skulle ligge innenfor, var det den løpende utviklingen i kronekursen som i hovedsak bestemte innretningen av pengepolitikken frem til 1999. Da Svein Gjedrem overtok som sentralbanksjef i 1999, la Norges Bank om det pengepolitiske handlingsmønsteret. I stedet for at en i rentesettingen skulle fokusere på den løpende utviklingen i kronekursen, skulle renten settes slik at de mer langsiktige forutsetningene for en stabil valutakurs skulle bli oppfylt: «For å ha en stabil valutakurs mot euro, må vi over tid ha en pris- og kostnadsvekst som er på linje med euro-landene. Samtidig må pengepolitikken ikke bidra til nedgangstider av en art som kan svekke tilliten til kronen».2 I praksis ble pengepolitikken innrettet tilsvarende et inflasjonsmålsregime.

Inflasjonsmål som operasjonelt mål for pengepolitikken ble mandatfestet 29. mars 2001. Den nye forskriften innebar ingen vesentlig endring i det pengepolitiske handlingsmønsteret sammenliknet med den politikken som var ført de to foregående årene.3

Forskrift om pengepolitikken av 29. mars 2001 – § 1

«Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen. Pengepolitikken skal samtidig understøtte finanspolitikken ved å bidra til å stabilisere utviklingen i produksjon og sysselsetting.

Norges Bank forestår den operative gjennomføringen av pengepolitikken.

Norges Banks operative gjennomføring av pengepolitikken skal i samsvar med første ledd rettes inn mot lav og stabil inflasjon. Det operative målet for pengepolitikken skal være en årsvekst i konsumprisene som over tid er nær 2,5 pst.

Det skal i utgangspunktet ikke tas hensyn til direkte effekter på konsumprisene som skyldes endringer i rentenivået, skatter, avgifter og særskilte, midlertidige forstyrrelser.»

Et mål om å bevare pengenes verdi kom til utrykk gjennom den pengepolitiske forskriften fra 2001, men var ikke nevnt i gjeldende sentralbanklov fra 1985. Forskriften ga en klarere formell og institusjonell forankring av pengepolitikken, noe som bidro til større grad av ansvarliggjøring. Norges Bank uttalte seg om utkastet til ny forskrift og om konsekvensene for utøvelsen av pengepolitikken i et brev til Finansdepartementet 27. mars 2001.4 I brevet skrev Norges Bank at

«[d]et har vært tillit til utøvelsen av pengepolitikken. Det vil likevel kunne lette kommunikasjonen av norsk pengepolitikk at Regjeringen nå tallfester et mål for prisstigningen, i tråd med det som er vanlig internasjonalt.»

Måltallet for inflasjonen ble satt til 2,5 prosent i forskriften, mens det implisitte inflasjonsmålet som banken frem til da hadde styrt etter lå på det eurolandene siktet mot, det vil si om lag 2 prosent.5 Om selve måltallet, skrev Norges Bank i brevet til Finansdepartementet: «Målet om en inflasjon over tid nær 2,5 prosent er noe høyere enn målene for prisutviklingen i Sverige, Canada og euroområdet, men på linje med tilsvarende mål i Storbritannia og Australia. Målet er også om lag som gjennomsnittet for prisstigningen i Norge i 1990-årene.»

Valget av 2,5 prosent må ses i lys av innfasingen av oljeinntektene, som ville medføre en realappresiering. Ved å velge et litt høyere inflasjonsmål enn det gjennomsnittet av handelspartnerne siktet mot, ønsket man at realappresieringen skulle skje gradvis i form av en økende forskjell i pris- og kostnadsnivået mellom Norge og handelspartnerne, og ikke i form av en nominell styrking av kronen.6

I Finansmarkedsmeldingen som ble lagt frem våren 2016 varslet Finansdepartementet at de ville vurdere behovet for modernisering av mandatet for pengepolitikken.7 Finansdepartementet mente ordlyden i forskriften fra 2001 var preget av de utfordringene som var aktuelle den gangen.8 I løpet av perioden som hadde gått, hadde tenkningen om pengepolitikken og måten den ble praktisert på endret seg. En ønsket å bringe mandatet i samsvar med hvordan pengepolitikken ble utøvd.9 10

Nytt mandat trådte i kraft 2. mars 2018:

Bestemmelse om pengepolitikken11

Ǥ 1 Pengepolitikken skal opprettholde en stabil pengeverdi gjennom lav og stabil inflasjon.

§ 2 Norges Bank forestår den operative gjennomføringen av pengepolitikken.

§ 3 Det operative målet for pengepolitikken skal være en årsvekst i konsumprisene som over tid er nær 2 pst. Inflasjonsstyringen skal være fremoverskuende og fleksibel, slik at den kan bidra til høy og stabil produksjon og sysselsetting samt til å motvirke oppbygging av finansielle ubalanser.»

De viktigste endringene besto i at inflasjonsmålet ble satt til 2 prosent, mot tidligere 2,5 prosent. Formuleringen å bidra til høy og stabil produksjon og sysselsetting erstattet formuleringen fra forskriften i 2001 om å bidra til å stabilisere utviklingen i produksjon og sysselsetting. Ordet «høy» er nytt sammenlignet med forskriften fra 2001.

Det var også nytt at hensynet til å motvirke oppbygging av finansielle ubalanser ble tatt inn. Norges Bank har tidvis lagt vekt på dette i gjennomføringen av pengepolitikken innenfor rammen av forskriften fra 2001.

Stabil valutakurs og stabile kursforventninger sto sentralt i forskriften fra 2001, og var med å bygge bro fra det tidligere fastkursregimet. Finansdepartementet mente imidlertid at det er gode argumenter for å tone ned kronekursen og kursforventningene som mål i seg selv.12 Erfaringer har vist at kronen kan være en nyttig støtdemper når økonomien blir truffet av forstyrrelser. I den nye bestemmelsen er det ingen henvisninger til kronen.

I den nye sentralbankloven som ble vedtatt av Stortinget 17. juni 2019 og trådte i kraft 1. januar 2020, ble bestemmelse om pengepolitikken bekreftet. Loven avløste sentralbankloven av 1985. I den nye sentralbankloven står følgende:

§ 1-2. Formålet for sentralbankvirksomheten

(1) Formålet for sentralbankvirksomheten er å opprettholde en stabil pengeverdi og fremme stabilitet i det finansielle systemet og et effektivt og sikkert betalingssystem.

(2) Sentralbanken skal bidra til høy og stabil produksjon og sysselsetting.

1 Se for eksempel Alstadheim (2016).

2 Se Gjedrem (1999).

3 Se Kleivset (2012) side 40: «For selve rentesettingen var den formelle omleggingen mindre viktig, ‘ettersom det allerede var etablert et handlingsmønster i pengepolitikken som var konsistent med inflasjonsmål’, som Svein Gjedrem i ettertid har uttrykt det.»

4 Se Retningslinjene for pengepolitikken.

5 Den europeiske sentralbanken definerte «prisstabilitet» som en årlig vekst i den harmoniserte konsumprisindeksen på under 2 prosent. Det ble senere presisert til «under, men nær 2 prosent».

6 For en drøfting av argumentet og referanser til uttalelser, se Torvik (2003).

7 Se Meld. St. 29 (2015–2016) Finansmarkedsmeldingen 2015.

8 For mer om bakgrunn og de viktigste endringene se Finansdepartementet (2018).

9 Se Meld. St. 8 (2017–2018) Ny forskrift for pengepolitikken.

10 For en nærmere beskrivelse av erfaringene med pengepolitikken i Norge siden 2001, se Norges Bank (2017).

11 Fra 1. januar 2020 ble forskriften for pengepolitikken fra 2. mars 2018 erstattet av bestemmelse om pengepolitikken uten at det innebar noen endring i formuleringene.

12 Se Finansdepartementet (2018).

2.1 «Lav og stabil inflasjon»

2.1.1 Faglitteratur og internasjonal praksis

Det er solid faglig grunnlag for at lav og stabil inflasjon er viktig for at økonomien skal fungere godt. Høy og ustabil inflasjon fører til feilallokering av ressurser som følge av uønskede endringer i relative priser, vanskeligheter med økonomisk planlegging og vridninger som følge av at skattesystemet ikke fullt ut tar hensyn til endringer i prisveksten. Svært lav, eller negativ, inflasjon kan også føre til kostnader. Lønninger justeres gjerne mindre nedover enn oppover, slik at en viss inflasjon kan gjøre tilpasninger i relative lønninger mindre kostbare. Svært lav inflasjon gjør det også mer sannsynlig at pengepolitikken blir begrenset av den nedre grensen5 for styringsrentene. Det er ingen bred faglig enighet om hva som er den optimale prisveksten, men inflasjonsmålene som er vanlig blant industrilandene ligger innenfor det intervallet som mye av faglitteraturen antyder.

Rundt årsskiftet 2021/22 økte inflasjonen i de fleste land, blant annet som følge av problemer på tilbudssiden i økonomien i form av flaskehalser i produksjon og frakt av varer, og som følge av høye energipriser. Det diskuteres blant økonomer om økningen i inflasjonen er midlertidig eller om den kan vare ved. Men før den nylige økningen i prisveksten, har inflasjonen i lengre tid tendert mot å være lavere enn sentralbankenes inflasjonsmål. Mange sentralbanker har vært bekymret for dette. Hovedgrunnen for denne bekymringen er nedgangen i likevektsrealrenten, som gir redusert handlingsrom i pengepolitikken på grunn av den nedre grensen for styringsrenten. Hvis inflasjonen blir for lav, vil utfordringene ved lav likevekstrealrente forsterkes.

Flere sentralbanker har vurdert ulike strategier for å motvirke risikoen for at inflasjonen blir for lav, og for at inflasjonsforventningene fester seg på et nivå som er lavere enn målet. Federal Reserve (Fed) i USA er den sentralbanken som har gått lengst i sin strategi på dette området. De reviderte sin strategi i august 2020 og innførte et mål for gjennomsnittlig inflasjon. Med et mål for gjennomsnittlig inflasjon, vil sentralbanken, etter at inflasjonen har ligget under målet en periode, sikte mot å bringe inflasjonen noe over målet senere for å «gjøre opp» for at inflasjonen har vært for lav.6 En slik «overshooting» gjør at gjennomsnittlig inflasjon kommer nærmere målet, og i prinsippet kan det gi en bedre forankring av inflasjonsforventningene.7

Ingen andre sentralbanker har «institusjonalisert» en strategi for «overshooting», slik Fed har gjort, men både Den europeiske sentralbanken (ESB) og den kanadiske sentralbanken (BoC) har åpnet for muligheten for en viss grad av «overshooting». I sitt Strategy Statement skriver ESB8: «To maintain the symmetry of its inflation target, the Governing Council recognises the importance of taking into account the implications of the effective lower bound.[…] This may also imply a transitory period in which inflation is moderately above target.» BoC er noe mer vag på dette området, men følgende uttalelse fra deres nye gjennomgang av det pengepoliske rammeverket i desember 2021 kan tolkes som at de åpner for muligheten for en viss «overshooting» så lenge inflasjonen holdes innenfor toleranseintervallet rundt målet9: «The Bank will also continue to leverage the flexibility of the 1 to 3 percent range to help address the challenges of structurally low interest rates by using a broad set of tools, including sometimes holding its policy interest rate at a low level for longer than usual.»

Når det gjelder hvilke priser, eller hva slags prisindeks, som bør stabiliseres, er det noe ulike resultater i faglitteraturen. Ifølge ny-keynesiansk teori, som har hatt stor betydning for tenkningen rundt moderne pengepolitikk, bør pengepolitikken stabilisere de prisene som er mest «stive», i betydningen at de ikke endres ofte selv om markedsforhold og kostnader kan variere.10 I modeller der det er fullt gjennomslag fra valutakursen til prisene på importerte varer, sier teorien at pengepolitikken bør stabilisere prisveksten på innenlandske varer og tjenester, og ikke konsumprisindeksen (KPI).11 Dersom det er prisstivheter også på importerte varer (gradvis kursgjennomslag), bør også prisene på importerte varer stabiliseres. Generelt sier teorien at de prisene med størst grad av prisstivhet bør ha høyest vekt i den prisindeksen som sentralbanken søker å stabilisere.12

Ut fra rent teoretiske betraktninger er kanskje ikke KPI den optimale prisindeksen å stabilisere. Likevel har så å si alle land med inflasjonsmål et mål for KPI-veksten, se tabell 2.2. Hovedgrunnen til det er at KPI er en indeks som er godt innarbeidet og forstått blant publikum, og den benyttes i stor utstrekning i ulike kontrakter. I tillegg er det en fordel at denne indeksen produseres i en institusjon utenfor sentralbanken (Statistisk sentralbyrå (SSB) i Norges tilfelle). Uavhengighet kan støtte opp om tilliten til inflasjonsmålet.

Tabell 2.2 Inflasjonsstyring i ulike land

|

Land |

Todelt mandat |

Mål |

Målhorisont |

|

Australia |

nei |

KPI 2–3% |

Mellomlang sikt |

|

Canada |

nei |

KPI 2%1 |

Mellomlang sikt |

|

Euro- området |

nei |

HKPI2 2% |

Mellomlang sikt |

|

Island |

nei |

KPI 2½% |

Gjennomsnitt |

|

Japan |

nei |

KPI 2% |

Mellomlang til lang sikt |

|

New Zealand |

ja |

KPI 2%1 |

Mellomlang sikt |

|

Norge |

nei |

KPI 2% |

Vil avhenge av forstyrrelsene som har inntruffet3 |

|

Storbritannia |

nei |

KPI 2% |

Til enhver tid, men, avhengig av forstyrrelsene som økonomien blir utsatt for. |

|

Sveits |

nei |

KPI, mindre enn 2% |

Mellomlang sikt |

|

Sverige |

nei |

KPIF4 2% |

Normalt to år |

|

USA |

ja |

PCE5 i gjennomsnitt 2% over tid |

Mellomlang sikt |

1 Punktmål med et toleransintervall på ± 1 prosentpoeng.

2 Harmonisert konsumprisindeks.

3 Hvor raskt Norges Bank søker å nå målet vil avhenge av forstyrrelsene som har inntruffet og om det er konflikter mellom politikken som kreves for å nå inflasjonsmålet og de øvrige hensynene i pengepolitikken.

4 KPI med fast rente (effektene av endrede boliglånsrenter er ikke med).

5 Personal Consumption Expenditure deflator

Selv om det er KPI som er målvariablen, kan det i den operasjonelle utøvelsen av pengepolitikken være hensiktsmessig å fokusere på indikatorer for den underliggende prisveksten. Grunnen er at det ofte inntreffer kortsiktige forstyrrelser til KPI som i liten eller ingen grad påvirker prisveksten lenger frem, og som sentralbanken derfor ønsker å «se gjennom» for ikke å skape unødige svingninger i produksjon og sysselsetting.

Å bruke en indikator for underliggende inflasjon kan også være nyttig i de pengepolitiske avveiingene for å skille «nyheter» fra «støy» i utviklingen i prisveksten. Mange sentralbanker bruker derfor ofte mål på underliggende inflasjon, som en operasjonell rettesnor for pengepolitikken. Det er mest vanlig å bruke indikatorer som ekskluderer varer med volatile priser, som energi- og matvarer.

De fleste sentralbanker fokuserer på flere indikatorer for underliggende inflasjon. Den kanadiske sentralbanken bruker tre ulike mål for underliggende inflasjon.13 Den australske sentralbanken gjør i sin pengepolitiske rapport rede for utviklingen i den underliggende inflasjonen ved å se på flere mål.14 Noen sentralbanker har over tid gjort endringer i hvilke indikatorer de vektlegger uten at dette alltid har blir eksplisitt annonsert.15

2.1.2 Norges Banks tolkning og vurdering

Bestemmelsen om pengepolitikken sier at «(d)et operative målet for pengepolitikken skal være en årsvekst i konsumprisene som over tid er nær 2 pst». Målvariabelen er altså KPI, og måltallet er 2 prosent.16 Ordene «over tid» og «nær» er ikke nærmere presisert i bestemmelsen, men gjenspeiler to forhold:

(i) Pengepolitikken kan ikke kontrollere inflasjonen perfekt, og det er et betydelig tidsetterslep fra endringer i renten til virkningen på inflasjonen.

(ii) Det vil generelt inntreffe ulike typer forstyrrelser som gjør at ulike mål må veies opp mot hverandre på kort sikt. Selv om sentralbanken hadde kunnet kontrollere inflasjonen perfekt, ville det likevel ikke vært riktig å holde inflasjonen på målet til enhver tid.

Så lenge det er tillit til at inflasjonen vil være lav og stabil, vil svingninger i prisveksten rundt målet trolig ikke ha vesentlige samfunnsøkonomiske kostnader, slik Norges Bank vurderer det. Samtidig vil den i rentesettingen legge vekt på å unngå store og vedvarende avvik fra inflasjonsmålet, både på over- og undersiden.

Norges Bank har ingen spesifikk strategi, for eksempel knyttet til «overshooting», for å motvirke at inflasjonen kan bli for lav som følge av kombinasjonen av lav likevektsrealrente og en nedre grense for styringsrenten. Bankens vurdering er at utfordringen dette gir med hensyn til handlingsrommet trolig er mindre for Norge enn for de fleste andre land. For det første har kronen en tendens til å svekke seg når det inntreffer et internasjonalt økonomisk tilbakeslag og det er stor usikkerhet. Kronesvekkelsen bidrar til å øke inflasjonen og dermed redusere realrenten for et gitt nivå på styringsrenten. For det andre har Norge betydelig handlingsrom i finanspolitikken. Se avsnitt 3.6 for en nærmere drøfting av samspillet mellom penge- og finanspolitikken.

De fleste sentralbanker opererer med en viss tidshorisont for å nå inflasjonsmålet, for eksempel en toårshorisont, se tabell 2.2. Generelt vil imidlertid den optimale horisonten avhenge av typen forstyrrelser og størrelsen og varigheten av disse. Norges Bank har derfor valgt en fleksibel horisont. Den aktuelle horisonten vil gjenspeile avveiingene i pengepolitikken, som vi kommer tilbake til i avsnitt 2.4.

Norges Bank benytter flere ulike indikatorer for underliggende inflasjon, se «Indikatorer for underliggende inflasjon». Det er likevel KPI-JAE, som er KPI justert for avgiftsendringer og uten energivarer, som har vært mest brukt som bankens hovedindikator for underliggende inflasjon.17 Energiprisene i Norge, og da særlig elektrisitetsprisene, er svært volatile. Det er grunnen til at KPI-JAE brukes som Norges Banks hovedindikator for underliggende inflasjon. I tillegg er det en fordel at KPI-JAE beregnes og publiseres av en uavhengig institusjon (SSB). Den har etter hvert blitt godt innarbeidet i Norges Banks kommunikasjon av pengepolitikken. Det kan imidlertid innvendes mot KPI-JAE at det kan være enkelte midlertidige forstyrrelser til KPI-JAE som en i pengepolitikken velger å se gjennom, og som en indikator for underliggende inflasjon ideelt sett burde korrigert for. KPI-JAE inkluderer volatile matvarepriser (særlig frukt og grønt) og volatile flypriser, som det ofte kan være riktig å se bort fra. Samtidig kan det være trendmessige endringer i energipriser som KPI-JAE ikke fanger opp, men som man ønsker å ta hensyn til.18 At ingen enkeltindikator for underliggende inflasjon er ideell, tilsier at man bør se på flere ulike indikatorer og bruke skjønn. For kommunikasjonsformål kan det likevel være hensiktsmessig å velge én hovedindikator.

5 Der renten kommer så lavt at den ikke lenger har effekt inn i økonomien.

6 I sitt «Statement on Longer-Run Goals and Monetary Policy Strategy» skriver Fed: “[T]he Committee seeks to achieve inflation that averages 2 percent over time, and therefore judges that, following periods when inflation has been running persistently below 2 percent, appropriate monetary policy will likely aim to achieve inflation moderately above 2 percent for some time.” Federal Reserve Board – 2020 Statement on Longer-Run Goals and Monetary Policy Strategy

7 Se Røisland (2017) for en nærmere beskrivelse av mål for gjennomsnittlig inflasjon.

8 https://www.ecb.europa.eu/home/search/review/html/ecb.strategyreview_monpol_strategy_statement.en.htm

9 Joint Statement of the Government of Canada and the Bank of Canada on the Renewal of the Monetary Policy Framework – Bank of Canada

10 For internasjonale studier se: Bils and Klenow (2004), Nakamura og Steinsson (2008). For norske studier se: Erlandsen (2014) og Wulfsberg (2016).

11 Se Galì og Monacelli (2005).

12 Se Aoki (2001).

13 Se Bank of Canada (2016).

14 Se Reserve Bank of Australia (2019).

15 Se Fay og Hess (2016).

16 Fra innføringen av inflasjonsmålet i 2001 frem til 2018 var måltallet 2,5.

17 Fra 2008 til 2013 var det KPIXE som ble brukt som hovedindikator for underliggende inflasjon.

18 En indikator som skal fange opp dette er KPIXE som er KPI justert for avgiftsendringer og midlertidige endringer i energiprisene. Den er konstruert på samme måte som KPI-JAE, men tar hensyn til trenden i energiprisene istedenfor å utelate energiprisene helt slik det gjøres i KPI-JAE.

Indikatorer for underliggende inflasjon1

Formålet med indikatorer for underliggende inflasjon er å renske ut forbigående svingninger i inflasjonen og gi et mål i sanntid på trendveksten i konsumprisindeksen (KPI). Noen priser som inngår i KPI, har en tendens til å variere mye fra en periode til en annen. Dette gjelder blant annet energipriser, som kan stige mye i en periode for så å falle i neste. En god indikator på underliggende inflasjon bør ha visse statistiske egenskaper.2 Den bør ikke avvike systematisk fra KPI, indikatoren bør være mindre volatil enn KPI og kunne predikere fremtidig utvikling i KPI. Den bør bli publisert samtidig som KPI, og ikke bli revidert. I tillegg bør den være lett å forstå for publikum. Det er også en fordel om den blir publisert av en uavhengig institusjon.

Norges Bank følger flere indikatorer for underliggende inflasjon, se figur 1. Den viktigste i Norges Banks analyser er KPI justert for avgiftsendringer og uten energivarer (KPI-JAE). KPI-JAE inngår i vår makroøkonomiske hovedmodell NEMO, men andre indikatorer brukes i den løpende vurderingen av inflasjonen og kan ha betydning for anslagene for den kortsiktige inflasjonsutviklingen.

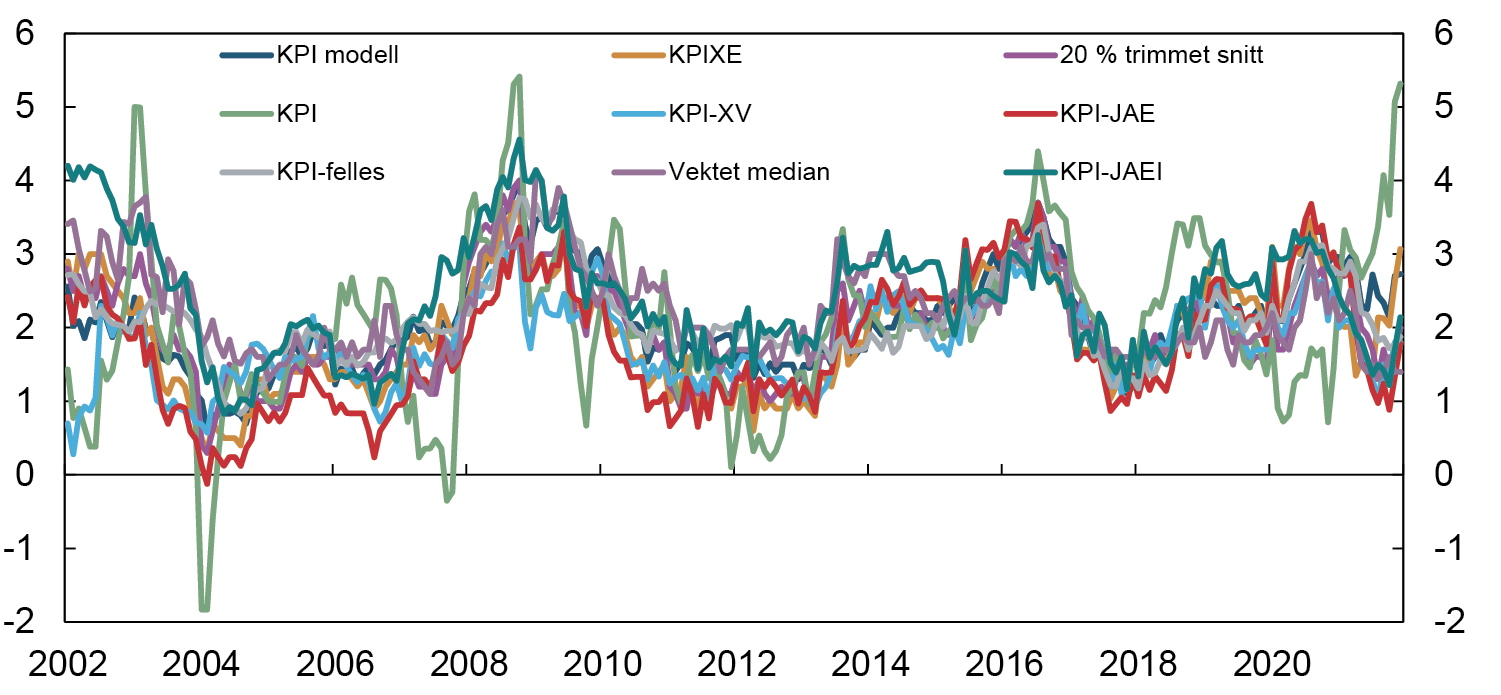

Figur 1 Indikatorer for underliggende inflasjon. Tolvmånedersvekst. Prosent. Januar 2002 – desember 2021

Kilder: Statistisk sentralbyrå og Norges Bank

- KPI-JAE: KPI justert for endringer i avgifter og uten energivarer. Publisert av Statistisk sentralbyrå (SSB).

- KPIXE: KPI justert for avgiftsendringer og uten midlertidige endringer i energipriser. Basert på SSBs tall, men beregnet og publisert av Norges Bank.3

- KPI-XV: KPI justert for utviklingen i de åtte mest volatile prisseriene på gruppenivå4. Energipriser blir helt ekskludert. For de øvrige sju5 blir gjennomsnittlig vekst de siste 6 eller 12 månedene inkludert. Basert på SSBs tall, men beregnet av Norges Bank.6

- Trimmet snitt (20%): Ulike undergrupper tas ut fra måned til måned. Tolvmånedersendring på undergruppenivå i KPI sorteres i stigende rekkefølge. Deretter fjernes prisseriene som svarer til 10 prosent av KPI-vektene både øverst og nederst i fordelingen. Beregnet av SSB og publisert av Norges Bank.

- Vektet median: Spesialtilfelle av trimmet snitt. Den underliggende prisveksten i en gitt måned er gitt ved prisendringen på den femtiende persentilen rangert etter undergruppenes KPI-vekter. Beregnet av SSB og publisert av Norges Bank.

- KPI-modell: Konstruert ved å endre vektene i KPI på gruppenivå. Hver varegruppe får vekt basert på hvor godt den historisk har anslått samlet KPI en måned frem. Bedre anslag gir større vekt. Basert på SSBs tall, men beregnet av Norges Bank.7

- KPI-felles: Et mål på den felles trenden i prisveksten på tvers av prisseriene i KPI på gruppenivå. En faktormodell blir brukt for å filtrere ut prisveksten som skyldes sektorspesifikke årsaker og finne trenden som er felles for alle vare- og tjenestegruppene. Basert på SSBs tall, men beregnet av Norges Bank.8

- KPI-JAEI: Et mål på prisvekst på innenlandsk produserte varer og tjenester. I utgangspunktet ikke en indikator for underliggende prisvekst, men den har i teori og praksis tettere sammenheng med innenlandsk ressursutnytting enn samlet KPI. Kan dermed fange opp prispress som kommer fra innenlandske forhold. Basert på SSBs tall, men beregnet og publisert av Norges Bank.

1 Rammen er basert på Husabø (2017a).

2 Se Husabø (2017a), Jonassen og Nordbø (2007), Roger (1998) og Wynne (1999).

3 Se Hov (2009).

4 På gruppenivå er KPI delt opp i 39 vare- og tjenestegrupper. På undergruppenivå er KPI delt opp i 93 vare- og tjenestegrupper.

5 Flypriser, husholdstekstiler, frukt, kaffe, te og kakao, grønnsaker, fisk, aviser, bøker og kontorutstyr.

6 Publiseres ikke regelmessig.

7 Se Hov (2005).

8 Se Husabø (2017b).

2.2 «Høy og stabil produksjon og sysselsetting»

2.2.1 Faglitteratur og internasjonal praksis

Å innrette pengepolitikken mot et inflasjonsmål betyr ikke at pengepolitikken kun skal ta hensyn til inflasjonen. I mandatene til sentralbanker med inflasjonsmål er det som regel formuleringer om at en også skal ta hensyn til realøkonomisk stabilitet. På kort sikt kan det oppstå konflikter mellom stabil inflasjon og stabilitet i realøkonomien. Da må sentralbanken foreta en avveiing mellom disse.

Det er solid teoretisk grunnlag for at en stor del av økonomiske svingninger er forbundet med velferdskostnader og bør dempes ved hjelp av motkonjunkturpolitikk.19 Årsaken er at konsumentene kan ønske høyt og stabilt konsum, og at svingninger blant annet fører til ineffisient bruk av ressurser. I de vanlige teorimodellene forutsettes det som regel at det er en representativ husholdning. Disse modellene fanger ikke opp alle kostnadene ved variasjoner i produksjon og sysselsetting, for eksempel at det normalt er store kostnader for den enkelte, og for husholdningen, hvis man blir ufrivillig arbeidsledig. I modeller med en representativ husholdning vil en lavkonjunktur bare medføre at husholdningen bruker litt mindre tid på arbeid. I mer realistiske modeller, der det antas imperfekt risikodeling og friksjoner i arbeidsmarkedet, for eksempel at det er tid og kostnader forbundet med å finne ny jobb, er det vesentlige velferdskostnader forbundet ved variasjoner i sysselsettingen. Pengepolitikken bør da stabilisere sysselsettingen/arbeidsledigheten i tillegg til inflasjonen.20

Normalt vil det ikke være noen konflikt mellom å stabilisere produksjonen og stabilisere sysselsettingen. Kun hvis det er vesentlige svingninger i produktiviteten, kan det på kort sikt være en konflikt.

Både tilbudet og etterspørselen etter arbeidskraft vil svinge som følge av konjunktursvingninger. I lavkonjunkturer, når etterspørselen etter arbeidskraft er lav og utsiktene til å få jobb er dårlige, vil arbeidstilbudet bli lavere enn sin underliggende trend. For eksempel kan unge velge å bli stående i utdanning fremfor å søke arbeid. Motsatt vil arbeidstilbudet periodevis bli høyere enn den underliggende trenden når etterspørselen etter arbeidskraft er høy og det er gode utsikter til å få jobb.

Over tid begrenses sysselsettingen av den underliggende trenden i arbeidstilbudet. Samtidig vil det alltid være noe arbeidsledighet i økonomien. Det skyldes blant annet at det alltid vil være noen som er ledige en periode mellom jobber, og at arbeidsgiveres behov ikke fullt ut samsvarer med kvalifikasjonene og lønnsforventningene til dem som ønsker jobb. I faglitteraturen omtales det som naturlig ledighet eller likevektsledighet. Denne ledigheten kan endres over tid dersom strukturen i arbeidsmarkedet endres. Den underliggende trenden i tilbudet av arbeidskraft fratrukket likevektsledigheten, kan vi omtale som sysselsettingspotensialet. Dette kan tolkes som det nivået på sysselsettingen som kan opprettholdes over tid. Dersom sysselsettingen blir værende over potensialet, vil det normalt oppstå et press slik at lønnsveksten øker og prisveksten kommer over inflasjonsmålet. Det kan imidlertid være kortsiktige svingninger i arbeidstilbudet som følge av konjunktursituasjonen. Hvor mye et gitt avvik i sysselsettingen fra sysselsettingspotensialet påvirker lønnsveksten vil derfor kunne variere.

I den ny-keynesianske litteraturen antas det ofte at sysselsettingspotensialet er lavere enn det samfunnsmessig optimale nivået på sysselsettingen. Årsakene er at bedriftene har markedsmakt og begrenser produksjonen for å oppnå høyere fortjeneste ved å holde oppe prismarginene, og at lønnstakerne har markedsmakt og presser opp lønningene til et høyere nivå enn det som gir full sysselsetting.

Det er vanlig å anta at en ekspansiv pengepolitikk kan øke produksjonen og sysselsettingen på kort sikt, men den kan ikke øke nivået på disse permanent. Å forsøke å holde sysselsettingen varig over sysselsettingspotensialet, vil kun føre til høy lønns- og prisvekst.21 For å sikre prisstabilitet, bør ambisjonsnivået for pengepolitikken være å stabilisere sysselsettingen rundt det høyeste nivået som er forenlig med prisstabilitet over tid.

I standardmodellene antas det gjerne at økonomiske forstyrrelser er symmetriske rundt en trend. Pengepolitikken kan i disse modellene bare påvirke variasjoner i produksjonen og sysselsettingen rundt disse trendene. Stabiliseringspolitikk påvirker bare variansen til realøkonomiske variable – ikke gjennomsnittet.

I deler av faglitteraturen antas det i stedet at økonomiske fluktuasjoner er asymmetriske. Et rendyrket eksempel på asymmetriske fluktuasjoner er «plucking»-modellen, som ble lansert av Milton Friedman.22 I denne modellen skapes konjunktursvingninger av negative sjokk som bringer produksjonen og sysselsettingen under potensialet. Potensialet er derfor et tak, og ikke et gjennomsnitt som i standardmodellene. Hvis «plucking»-modellen stemmer, vil tradisjonelle måter å anslå potensialet på systematisk undervurdere potensialet.

Et annet eksempel på asymmetri er at forekomsten av økonomiske kriser (for eksempel finanskriser) kan gjøre at lavkonjunkturer blir dypere og mer langvarige enn høykonjunkturer, blant annet på grunn av hystereseeffekter i arbeidsmarkedet23 og fordi høye gjeldsnivåer kan dempe etterspørselen over lengre tid og redusere investeringer.24 Dersom økonomisk politikk kan motvirke slike kraftige tilbakeslag, vil en oppnå høyere gjennomsnittlig nivå på produksjonen og sysselsettingen. En vesentlig del av forskningen på dette har dreid seg om pengepolitikkens rolle for å motvirke kriser. Vi vil komme nærmere tilbake til dette i avsnitt 2.3.

Dersom et kraftig tilbakeslag først har funnet sted, bør pengepolitikken i utgangspunktet forsøke å bringe sysselsettingen tilbake til nivået fra før tilbakeslaget. En utfordring med dette er at en slik politikk kan føre til at lønnsveksten kan skyte fart dersom det er hystereseeffekter i arbeidsmarkedet. Med mindre eventuelle hystereseeffekter er permanente, kan det være formålstjenlig at en i pengepolitikken aksepterer at inflasjonen blir høyere enn målet en periode, inntil forholdene på arbeidsmarkedet normaliseres. Da vil det kunne skapes flere jobber som vil bringe en del av dem som har trukket seg ut av arbeidsmarkedet tilbake igjen.25 Risikoen ved en slik politikk er imidlertid at hystereseeffektene kan vise seg å være svært langvarige eller permanente. Da må pengepolitikken strammes vesentlig til senere for å bringe inflasjonen til målet.

I den grad slike asymmetrier som beskrevet over er til stede, kan pengepolitikken i prinsippet ikke bare bidra til å redusere variasjonen i produksjonen og sysselsettingen, men også med en aktiv stabiliseringspolitikk bidra til at gjennomsnittlig produksjon og sysselsetting blir høyere.

Internasjonalt er det bare sentralbanker med såkalte todelte («duale») mål som har eksplisitte mål om høy sysselsetting. Federal Reserve (Fed) i USA og Reserve Bank of New Zealand har slike todelte mål, der målene om høy sysselsetting og prisstabilitet er likestilte. I USA er målet formulert som «maximum employment26, stable prices and moderate long-run interest rates». Sentralbanken åpnet i 2020 for at det kan være nødvendig å sikte mot en inflasjon noe over 2 prosent etter en periode med inflasjon under målet. Hensikten er å oppnå at inflasjonen i gjennomsnitt holder seg på 2 prosent. Samtidig presiserte Fed at mens banken tidligere reagerte på «deviations» i sysselsettingen fra bankens estimerte «employment’s maximum level», vil banken nå kun reagere på «shortfalls» i sysselsettingen fra dette nivået. Feds strategi søker å forhindre at sysselsettingen faller under et maksimalt nivå. Konsekvensen er at Fed ikke vil stramme til pengepolitikken ene og alene om arbeidsmarkedet ser ut til å være stramt.

I 2018 fikk sentralbanken på New Zealand et nytt operasjonelt mål for pengepolitikken lagt til målet om prisstabilitet. Banken skulle nå også «contribute to supporting maximum sustainable employment (MSE) ».27 Reserve Bank of New Zealand har selv definert «maximum sustainable employment» som «the highest utilisation of labour resources that can be maintained over time without generating an acceleration in inflation».28 Målet om «maximum sustainable employment» ble likestilt med prisstabilitet, og banken fikk dermed formelt et todelt mandat.29

2.2.2 Norges Banks tolkning og presisering

I Norge er prisstabilitet det overordnede målet for pengepolitikken. Selv om formuleringen om «høy og stabil produksjon og sysselsetting» i den norske bestemmelsen har likhetstrekk med formuleringene i de todelte målene til Fed og Reserve Bank of New Zealand, er ikke de to målene – prisstabilitet og høy og stabil produksjon og sysselsetting – likestilte. I praksis er det imidlertid ikke opplagt at en sentralbank med todelt mandat fører en annen pengepolitikk enn en sentralbank som driver fleksibel inflasjonsstyring. Også en sentralbank med et fleksibelt inflasjonsmål vil være opptatt av nivået på sysselsettingen. Mandatet for pengepolitikken gir i seg selv ingen retningslinjer for hvor stor vekt en i pengepolitikken kan tillegge høy og stabil produksjon og sysselsetting – gitt at inflasjonsforventningene er godt forankret.

I utøvelsen av pengepolitikken gis ordet «høy» en operasjonell tolkning der det tas hensyn til hva pengepolitikken kan og ikke kan påvirke. Ambisjonsnivået for pengepolitikken må være realistisk. I tråd med andre sentralbanker med tilsvarende målformulering, har Norges Bank tolket «høy» som det høyeste nivået som er forenlig med prisstabilitet over tid. Dersom vi med ekspansiv pengepolitikk systematisk forsøker å bringe sysselsettingen over dette nivået, vil det kunne kreve en periode med stram pengepolitikk og økt arbeidsledighet senere for å gjenopprette prisstabilitet. Det høyeste nivået på sysselsettingen som er forenlig med prisstabilitet over tid, er først og fremst bestemt av strukturelle forhold som skatte- og trygdesystemet, systemet for lønnsdannelse og sammensetningen av arbeidsstyrken. For eksempel har endringer i pensjonssystemet siden 2011 bidratt til at arbeidstilbudet øker, mens en større andel eldre i befolkningen har bidratt til lavere arbeidstilbud. Pengepolitikken kan trolig i svært begrenset grad påvirke hvor høy sysselsettingen kan bli før lønninger og priser stiger mye, men den kan bidra til at sysselsettingen stabiliseres rundt dette nivået.

Som en indikator for hvordan vi vurderer produksjonen og sysselsettingen i forhold til det høyeste nivået som er forenlig med prisstabilitet over tid, anslår vi et produksjonsgap (se «Norges Banks anslag på produksjonsgapet»). Når vi anslår produksjonsgapet, legger vi særlig vekt på utviklingen i arbeidsmarkedet, og ser normalt gjennom kortsiktige svingninger i arbeidsproduktiviteten. I vår operasjonelle tolkning av mandatet er det derfor ingen konflikt mellom høy og stabil produksjon og høy og stabil sysselsetting.

De samfunnsøkonomiske kostnadene ved konjunktursvingninger er asymmetriske. Norges Bank søker å ta hensyn til denne asymmetrien i sitt pengepolitiske reaksjonsmønster. En økning i sysselsettingen utover det som anslås som det høyeste nivået som er forenlig med prisstabilitet, har i utgangspunktet ingen direkte kostnader. Det er bare de indirekte kostnadene – at lønns- og prisveksten da kan bli for høy – som gjør at vi normalt søker å motvirke en slik økning. Så lenge det er utsikter til at prisveksten holder seg i et område nær 2 prosent, vil Norges Bank normalt ikke søke å lukke et positivt produksjonsgap raskt ved hjelp av en stram pengepolitikk, med mindre det er tegn til at finansielle ubalanser bygger seg opp. Lavere sysselsetting, derimot, har direkte kostnader både i form av tapt verdiskapning for samfunnet og i form av økonomiske og helsemessige konsekvenser for den enkelte som ikke finner arbeid. Når vi anslår at produksjonsgapet er negativt, tilsier det isolert sett av Norges Bank vil føre en ekspansiv pengepolitikk for å stimulere til økt sysselsetting

Mulige hystereseeffekter kan også bidra til å gjøre kostnadene ved konjunktursvingninger asymmetriske. Dype og langvarige lavkonjunkturer kan gjøre at arbeidsledigheten fester seg på et høyt nivå og at mange arbeidssøkere etter hvert trekker seg ut av arbeidsmarkedet. Da kan lønninger og priser skyte fart på et lavere sysselsettingsnivå enn før tilbakeslaget. For å unngå at et kraftig tilbakeslag fører til et langvarig eller permanent fall i sysselsettingen, kan det være riktig å akseptere at inflasjonen midlertidig skyter over målet mens forholdene i arbeidsmarkedet normaliseres. Ved å motvirke at lavkonjunkturer blir dype og langvarige, kan pengepolitikken bidra til at det gjennomsnittlige nivået på sysselsettingen over tid blir høyest mulig.

19 Se Galí, Gertler og Lopèz-Salido (2007). I visse modeller er fluktuasjoner effisiente og skal ikke motvirkes, men slike modeller bygger på strenge og dels urealistiske antakelser, f.eks. at alle priser og lønninger er fleksible.

20 Se Blanchard og Galí (2010).

21 Se Kydland og Prescott (1977) og Clarida, Galì og Gertler (1999).

22 Se Friedman (1964, 1993). Se også Dupraz, Nakamura og Steinsson (2019) for empirisk støtte og mikrofundament til «plucking»-modellen.

23 Hysterese dreier seg om at arbeidsledigheten fester seg på et stadig høyere nivå for hver konjunktursvingning i arbeidsmarkedet. En forklaring på dette fenomenet er at arbeidsmarkedet i en oppgangskonjunktur etterspør en annen eller en høyere kompetanse enn den som blir overflødig i den forutgående nedgangskonjunkturen.

24 Se Blanchard, Cerutti og Summers (2015).

25 En slik strategi foreslås av blant andre Rudebusch og Williams (2016) og Ball (2015).

26 «Maximum employment» er presisert som det høyeste sysselsettingsnivå som er opprettholdbart («sustainable») over tid, se Williams (2012).

27 Se Monetary Policy Statement, mai 2018 (bankens pengepolitiske rapport).

28 Se Monetary Policy Statement, november 2018 (bankens pengepolitiske rapport).

29 Se Williams (2019).

Norges Banks anslag på produksjonsgapet1

Norges Bank sine vurderinger av produksjonsgapet er basert på et bredt sett av indikatorer og modeller som over tid revideres og utvides. Produksjonsgapet er definert som forskjellen mellom den faktiske og den potensielle produksjonen. Med potensiell produksjon mener vi det høyeste nivået på produksjon og sysselsetting som er forenelig med prisstabilitet over tid. Metodene vi benytter for å estimere og analysere produksjonsgapet i vårt analyseapparat er basert på en antakelse om at konjunktursvingninger ikke påvirker potensiell produksjon og at produksjonsgapet normalt vil være nær null i anslagene innenfor en horisont på 5–10 år. Teorier om hysterese og at konjunktursvingninger kan påvirke potensiell produksjon utfordrer denne forutsetningen og innebærer at det kan være andre mål på potensiell produksjon. Det finnes få etablerte metoder for å estimere slike mål på produksjonspotensialet, men dette er et område vi arbeider med å utforske.

Produksjonsgapet er ikke observerbart, og det er ingen bred enighet om den beste metoden for å estimere det. Ingen metoder er fri for svakheter, og alle fremgangsmåter innebærer bruk av skjønn. Ettersom det ikke foreligger en fasit på det faktiske produksjonsgapet, er det også utfordrende å evaluere de ulike metodene for å anslå det.

Et godt mål på produksjonsgapet bør likevel oppfylle visse kriterier. Anslaget på produksjonsgapet bør ha gode realtidsegenskaper. Det betyr at anslaget på produksjonsgapet historisk ikke endrer seg mye når vi får ny informasjon. En vanlig tolkning av den potensielle produksjonen er den produksjonen som er forenlig med en stabil vekst i priser og lønninger. I perioder hvor kapasitetsutnyttingen er høy, og sysselsettingen vokser raskt relativt til arbeidsstyrken, er det en tendens til økende pris- og lønnspress. Et godt mål på produksjonsgapet bør derfor gi informasjon om den fremtidige utviklingen i inflasjon og lønnsvekst. Et positivt produksjonsgap innebærer at økonomien opererer over potensialet og veksten etter hvert vil avta. Et godt estimat på produksjonsgapet bør derfor også gi informasjon om den fremtidige produksjonsveksten. Produksjonsgapet bør også si noe om utviklingen i arbeidsledigheten, siden arbeidsledigheten historisk har fulgt produksjonsgapet med et tidsetterslep.2

Mange metoder kan benyttes for å beregne produksjonsgapet.3 Enkle univariate metoder (statistiske filtere) kjennetegnes ved at de kun utnytter informasjon om utviklingen i BNP. Det såkalte Hodrick-Prescott (HP) filteret er et eksempel på en univariat metode.4 Det finnes også en rekke multivariate modeller, som i tillegg til utviklingen i BNP, utnytter informasjon fra andre variabler. Slike modeller har vist seg å ha vesentlig bedre realtidsegenskaper og anslagsegenskaper sammenlignet med enkle univariate metoder som HP-filteret.

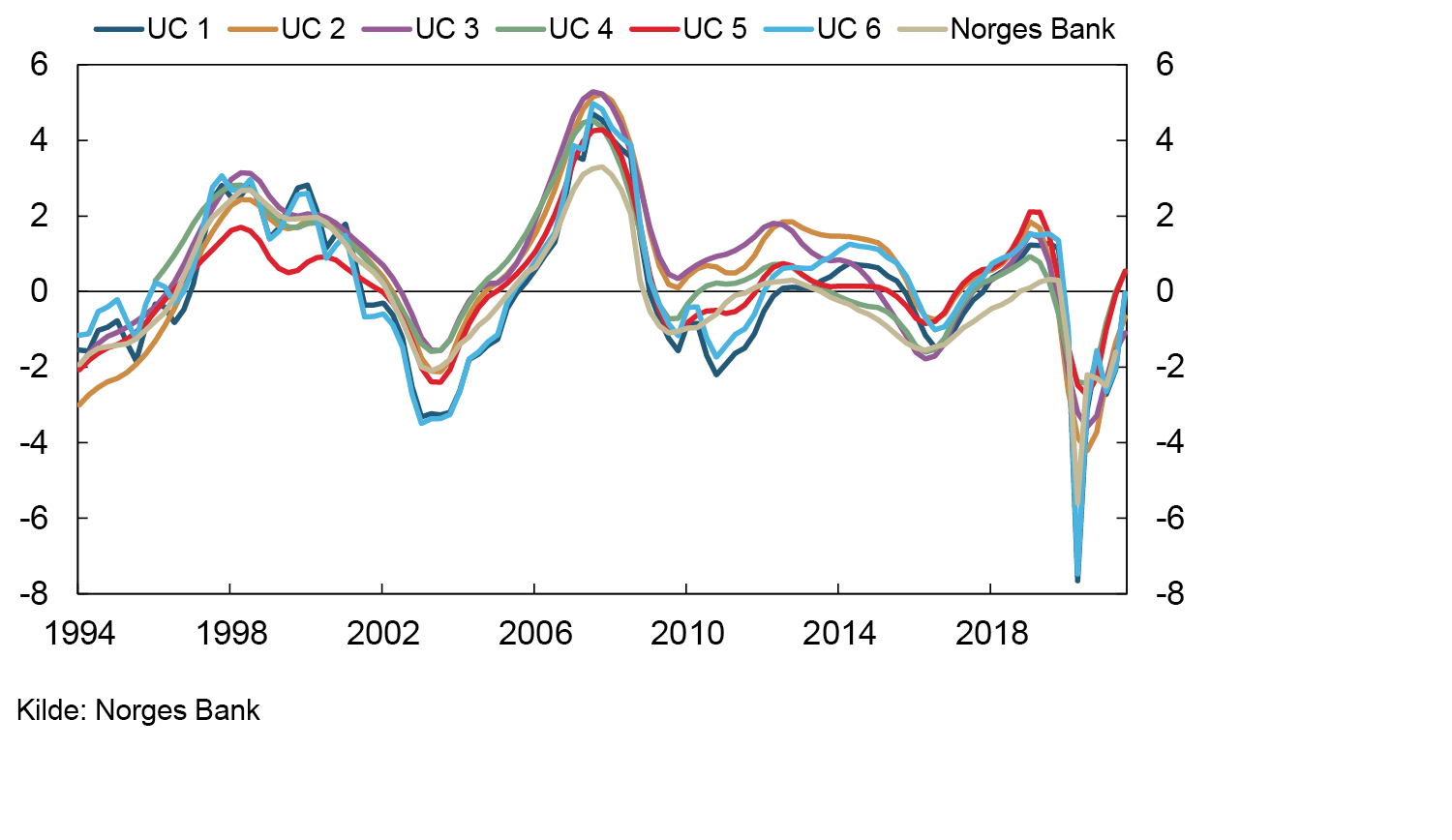

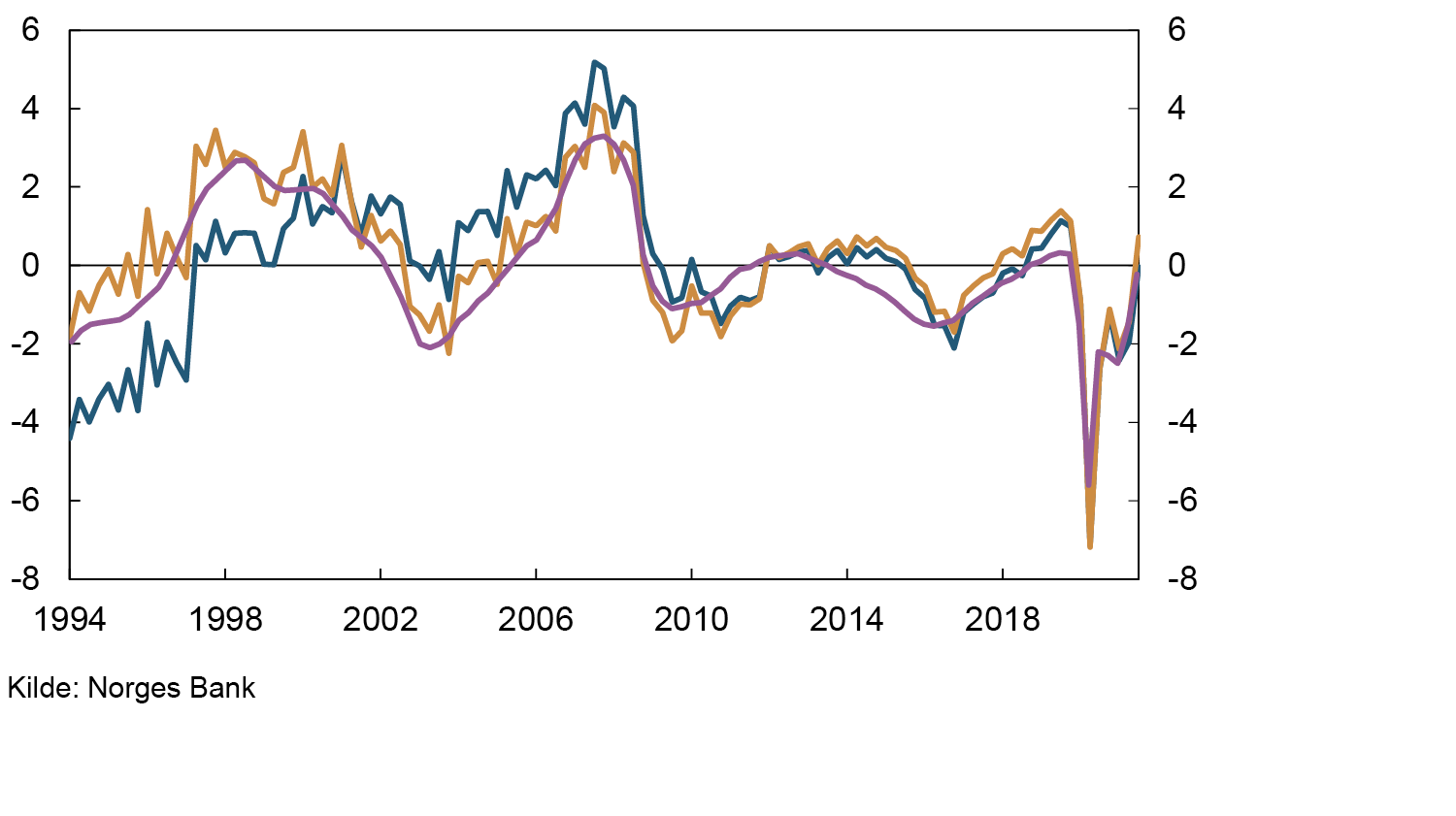

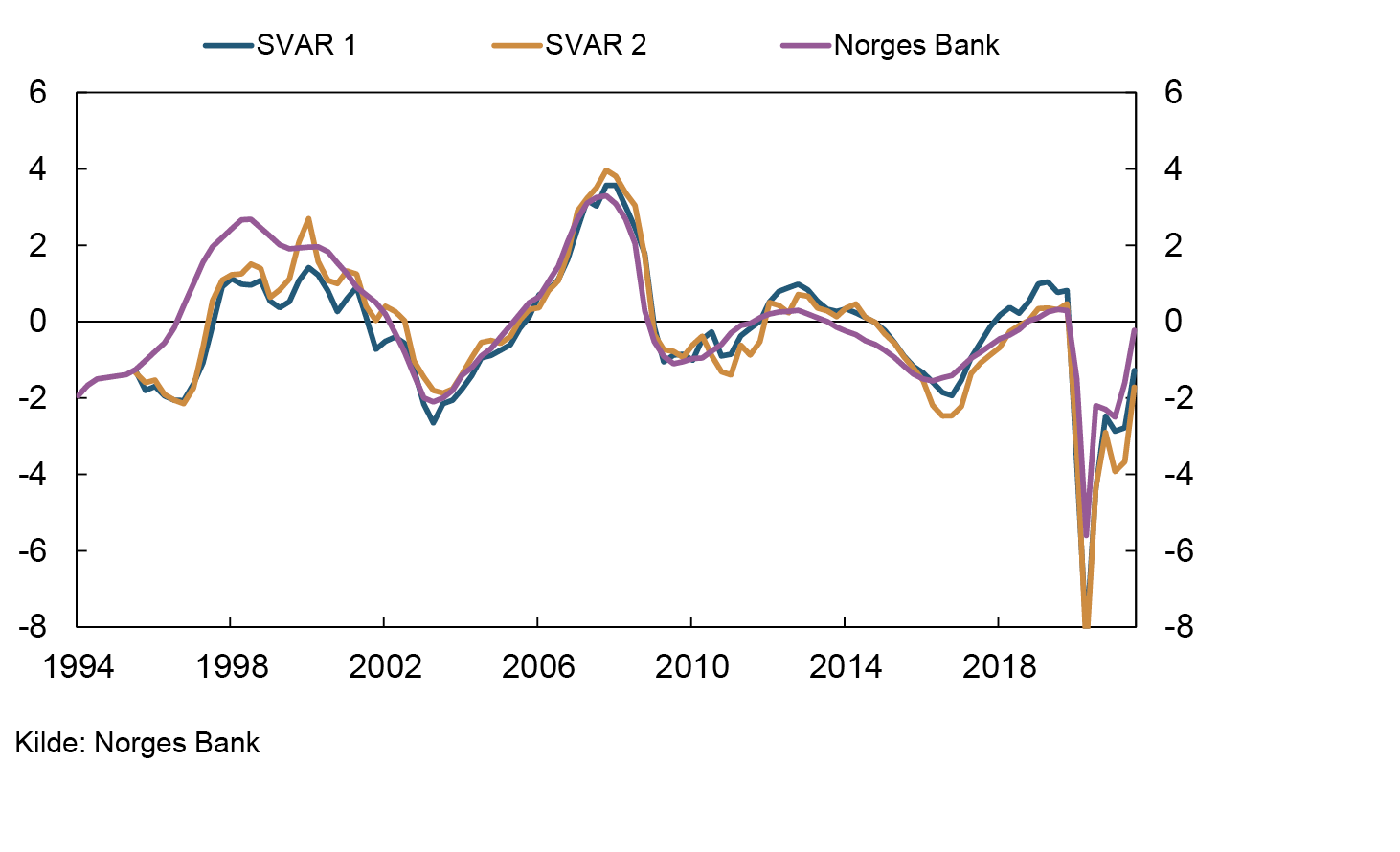

For å anslå produksjonsgapet tar Norges Bank utgangspunkt i et sett av multivariate modeller. Gjennomsnittet av flere multivariate modeller har jevnt over hatt bedre anslagsegenskaper enn enkeltmodellene. Modellene utnytter informasjon om både reelle og nominelle størrelser. Modellene baserer seg på to ulike metoder: uobservert komponent modeller (UC5) og strukturelle VAR-modeller6 (SVAR). Norges Bank legger også stor vekt på ulike arbeidsmarkedsindikatorer når produksjonsgapet skal anslås.

En UC-modell tar utgangspunkt i at BNP kan dekomponeres i et produksjonsgap og potensielt BNP. Begge er uobserverbare variabler. Det spesifiseres i tillegg hvordan disse variablene utvikler seg over tid. I estimeringen av disse ligningene, utnyttes informasjon om ulike variabler: reallønnsvekst, arbeidsledighet, foretaksinvesteringer, inflasjon, kreditt og boligpriser. I Norges Bank estimerer vi åtte ulike UC-modeller. Disse skiller seg fra hverandre både med hensyn til hvilken frekvens de estimeres på, hvilken informasjon som benyttes, estimeringsperiode og modelleringen av den potensielle veksten. Alle modellene estimeres ved hjelp av bayesianske metoder og utgangspunktet for alle modellene er publiserte artikler om produksjonsgapet.7

SVAR-modellene benytter i likhet med UC-modellene informasjon fra flere variabler. Vi estimerer to SVAR-modeller. Den ene (SVAR 1) benytter veksten i BNP Fastlands-Norge og arbeidsledighet (NAV), mens den andre (SVAR 2) i tillegg inkluderer innenlandsk inflasjon.

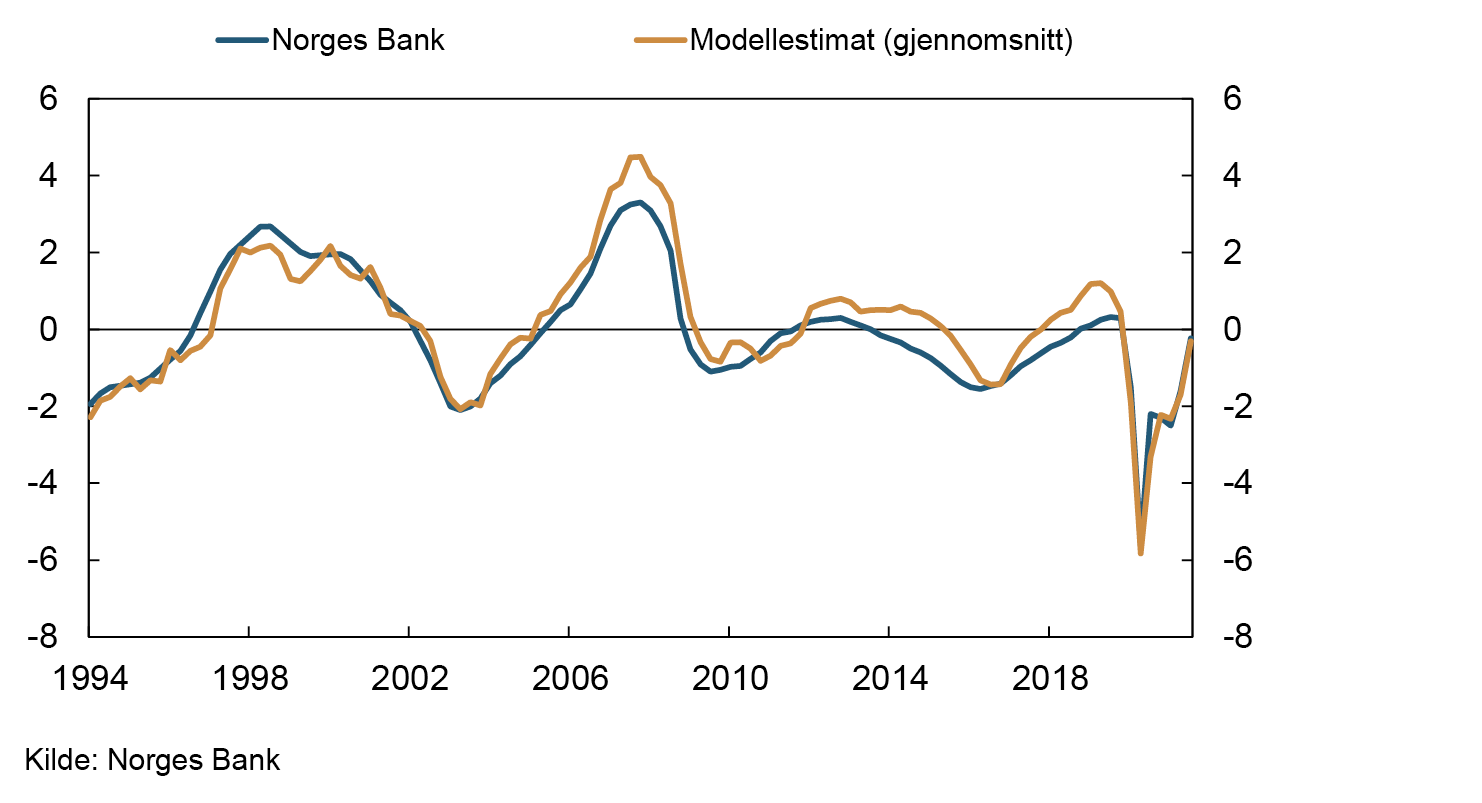

Figurene nedenfor viser anslag på produksjonsgapet fra de ulike modellene sammen med Norges Banks vurdering av produksjonsgapet slik det ble presentert i Pengepolitisk rapport (PPR) 4/21. Figur 1 og 2 viser anslagene som baserer seg på de ulike UC-modellene. I figur 1 utnyttes informasjon om reallønnsvekst, arbeidsledighet, foretaksinvesteringer og inflasjon. I figur 2 utnyttes informasjon om utviklingen i kreditt og boligpriser. Figur 3 viser anslagene som baserer seg på de to SVAR-modellene. Figur 4 viser et gjennomsnitt av modellene sammen med Norges Banks produksjonsgap. Samlet sett er de ulike modellene godt i tråd med Norges Banks anslag på kapasitetsutnyttingen over tid.

Figur 1 UC-modeller 1–6

Figur 2 UC-modeller 7–8

Figur 3 SVAR-modeller

Figur 4 Modellestimat

Normalt er det en nær sammenheng mellom den samlede kapasitetsutnyttingen i økonomien og avviket mellom sysselsetting og sysselsettingspotensialet. Det er ikke mulig å måle presist hvor høyt sysselsettingspotensialet er. Når vi anslår at kapasitetsutnyttingen er over et normalt nivå, er vurderingen som regel at også sysselsettingen er over potensialet. Når kapasitetsutnyttingen anslås å være under et normalt nivå, ser vi rom for at sysselsettingen kan øke uten risiko for at lønns- og prisveksten skyter fart.

I Norges Banks vurdering av produksjonsgapet inngår flere viktige indikatorer som så langt ikke er inkludert i modellene nevnt over. Dette skyldes blant annet at vi har lite historikk for flere av disse indikatorene. Et viktig eksempel på en slik indikator er bedriftenes vurdering av kapasitetsutnyttingen og tilgangen på arbeidskraft i vårt regionale nettverk. Vi vil fremover arbeide med å inkludere denne informasjonen i vårt modellsystem.

Kapasitetsutnytting under koronapandemien

Vurderingen av produksjonsgapet gjennom koronapandemien har vært mer krevende enn normalt. Vanligvis er det rimelig å legge til grunn at økonomiens produksjonspotensiale vokser nokså jevnt og gjenspeiler utviklingen i kapitalbeholdningen, befolkningen i arbeidsfør alder og produktivitetsnivået i økonomien. Men nedstengningene av økonomien i 2020 var et stort og uvanlig sjokk som både påvirket tilbuds- og etterspørselssiden i økonomien.

Vi la til grunn at en del av fallet i BNP kunne tilskrives en midlertidig nedgang i potensielt BNP. En del av produksjonsfaktorene i enkelte næringer var ikke tilgjengelig som følge av nedstengingen. For eksempel kunne ikke realkapitalen utnyttes i bedrifter som var stengt ned.

På den annen side var det en historisk økning i arbeidsledigheten. Selv om en stor del av oppgangen i arbeidsledigheten skyldes permitteringer, økte også den ordinære ledigheten. Arbeidsledigheten økte også i næringer som ikke var direkte rammet av nedstengningen. Utviklingen i arbeidsmarkedet indikerte derfor at det økonomiske tilbakefallet utløste ledig kapasitet i økonomien og dermed et negativt produksjonsgap. Sagt på en annen måte falt etterspørselen i økonomien mer enn tilbudet. Det at koronakrisen både reduserte potensiell produksjon og førte til et negativt produksjonsgap er godt i tråd med vurderinger gjort av andre sentralbanker.8

Vi har gjennom pandemien også vært opptatt av risikoen for at den høye arbeidsledigheten og brå nedgangen i sysselsettingen kunne føre til langvarige negative konsekvenser for arbeidstilbudet, gjennom såkalte hystereseeffekter. I lys av den raske oppgangen i sysselsettingen høsten 2021 og fortsatt høy yrkesdeltakelse, la vi i PPR 4/21 imidlertid ikke lenger til grunn at det langsiktige sysselsettingspotensialet ble påvirket av pandemien.

1 Rammen er basert på Hagelund, Hansen og Robstad (2018).

2 Se Armstrong (2015) og Kamber et al. (2017).

3 Se Hjelm og Jonsson (2010) for en god oversikt.

4 HP-filteret finner potensielt BNP ved å minimere differansen mellom faktisk og potensielt BNP gitt en begrensning på hvor mye veksten i potensielt BNP kan variere over tid (se Hamilton (2017) for en omfattende diskusjon av HP-filteret).

5 Forkortelsen kommer fra det engelske navnet på metoden, Unobserved component models.

6 Vektor-autoregressive modeller (VAR) er stokastiske modeller som brukes til å fange opp den lineære sammenhengen mellom flere tidsserier. En strukturell VAR-modell er en VAR-modell hvor det har blitt pålagt restriksjoner basert på økonomisk teori.

7 Se Hagelund, Hansen og Robstad (2018) for referanser.

2.3 «Motvirke oppbygging av finansielle ubalanser»

2.3.1 Faglitteratur og internasjonal praksis

Finanskriser er sjeldne. Historisk har finanskriser inntruffet hvert 15–20 år.30 Empiriske studier viser at finanskriser er forbundet med større kostnader enn vanlige tilbakeslag og at gjeldsdrevne oppgangskonjunkturer er forbundet med dypere og mer persistente tilbakeslag og kriser (se også avsnitt 2.2), ofte omtalt som «credit bites back».31 Den globale finanskrisen i 2008 viste at ustabiliteter i det finansielle systemet kan få svært uheldige makroøkonomiske konsekvenser.

Det er et utbredt syn blant sentralbankøkonomer internasjonalt at regulering og tilsyn av finansinstitusjoner, herunder makrotilsyn («macroprudential policy»), bør være førstelinjeforsvaret mot forstyrrelser i det finansielle systemet. Pengepolitikken kan bidra til å motvirke oppbyggingen av finansielle ubalanser ved å «å lene seg mot vinden». Når det er fare for at finansielle ubalanser bygger seg opp, holdes renten høyere enn den ellers ville vært. Hensikten vil være å dempe nedsiderisikoen i økonomien og dermed redusere risikoen for at finansielle ubalanser utløser eller forsterker tilbakeslag i økonomien.32 33

Siden finanskriser inntreffer relativt sjelden, er det empiriske grunnlaget usikkert. Forskning tyder likevel på at pengepolitikken i noen grad kan bidra til å redusere sannsynligheten for og dybden på fremtidige kriser.34

Kostnaden ved å «lene seg mot vinden» er at renten i en periode vil dempe produksjon og inflasjon mer enn sentralbankens reaksjonsmønster normalt skulle tilsi. Hvis renten systematisk holdes høyere enn hensynet til prisstabilitet skulle tilsi, kan det påvirke gjennomsnittlig inflasjon over tid, og inflasjonsforventningene kan falle.

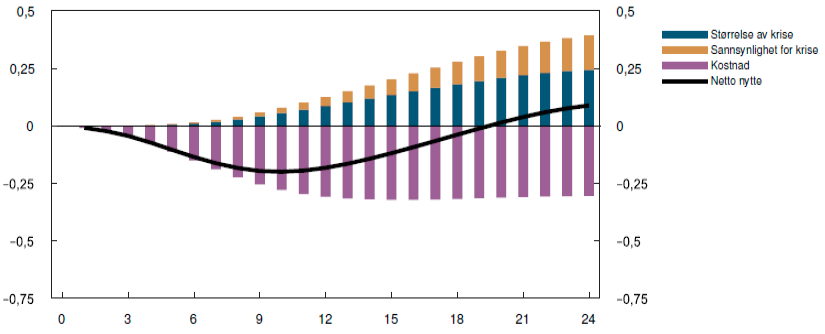

Det har ikke etablert seg noen klar konsensus, hverken blant forskere eller blant politikkutøvere, om hvorvidt pengepolitikken bør «lene seg mot vinden». En del konkluderer med at gevinsten i form av redusert sannsynlighet og dybde på krise av å «lene seg» høyst sannsynlig er mindre enn kostnadene ved denne politikken.35 Men det er også studier som viser at å «lene seg» i visse situasjoner kan være gunstig, særlig når dette gjøres tidlig i en periode med sterk vekst i formuespriser og kreditt.36 Blant de store internasjonale institusjonene har Bank of International Settlements (BIS) over lengre tid argumentert for at sentralbanker bør «lene seg mot vinden»37, mens Det internasjonale pengefondet (IMF) har vært mer skeptisk til dette.38 Ulike resultater skyldes alternative forutsetninger om sammenhengene i økonomien og beregnede virkninger av renten på produksjon og inflasjonen på den ene siden og finansielle ubalanser og krisedybde på den andre. Mulige gevinster og kostnader ved å lene seg mot vinden er nærmere diskutert i «Illustrasjon av mulige kostnader og gevinster ved å lene seg mot vinden i pengepolitikken».

Hensynet til finansiell stabilitet praktiseres ulikt blant sentralbanker med inflasjonsmål, men hovedtendensen er at pengepolitikken i liten grad blir brukt til å motvirke finansielle ubalanser. Bank of Canada trakk i forbindelse med sin faste gjennomgang av rammeverket for pengepolitikken i 2016 en konklusjon som ligner på synet som reflekteres i arbeider fra IMF.39 Banken konkluderte med at pengepolitikken bare i helt spesielle situasjoner skal ta hensyn til finansielle ubalanser. Det ble vist til at effektiv bruk av virkemidler innen makrotilsyn «will reduce the incident of significant tension between monetary policy’s objective of low and stable inflation and potential risks to financial stability». I sin siste gjennomgang av pengepolitikken fra desember 2021 var synet ganske likt synet fra 2016. Banken skrev følgende: «The Bank will continue to assess financial system vulnerabilities, recognizing that a low interest rate environment can be more prone to the development of financial imbalances. A variety of other policy instruments, such as macroprudential tools, are better suited than monetary policy to address these vulnerabilities. But because monetary policy can exacerbate financial vulnerabilities, the Bank will continue to be mindful of the risk that such vulnerabilities can lead to worse economic outcomes down the road.»40

Den amerikanske sentralbanken har uttrykt skepsis til å bruke styringsrenten til å motvirke finansielle ubalanser, bortsett fra som en mulighet dersom noe annet skulle vise seg ikke å fungere.41 I august 2020 kom FOMC med et nytt «Statement on Longer-Run Goals and Monetary Policy». Her ble hensynet til finansiell stabilitet eksplisitt nevnt, og det står: «Moreover, sustainably achieving maximum employment and price stability depends on a stable financial system. Therefore, the Committee’s policy decisions reflect its longer-run goals, its medium-term outlook, and its assessments of the balance of risks, including risks to the financial system that could impede the attainment of the Committee’s goals».

Den europeiske sentralbanken synes å åpne opp for mer fleksibilitet når det gjelder å reagere på nedsiderisiko som kommer fra finansielle ubalanser i sin nye pengepolitiske strategi42. ESB skriver at: «The monetary and financial analysis also provides for a more systematic evaluation of the longer-term build-up of financial vulnerabilities and imbalances and their possible implications for the tail risks to output and inflation.»43

På New Zealand sier den nye sentralbankloven44 at banken i tillegg til sine to pengepolitiske mål om «achieving and maintaining stability in the general level of prices» og «supporting maximum sustainable employment» også har et «financial stability objective of protecting and promoting the stability of New Zealand’s financial system». Landets sentralbank har i tillegg til pengepolitikken også ansvaret for tilsynet med finansinstitusjoner. I februar i 2021 bestemte Finansdepartementet at sentralbanken eksplisitt skal forklare hvordan de pengepolitiske beslutningene bidrar til å støtte opp under regjeringens boligpolitikk om en mer bærekraftig utvikling i boligprisene.45 Samtidig skal banken ta hensyn til boligprisene når det gjelder dens beslutninger knyttet til mandatet for finansiell stabilitet.