I denne rapporten vurderer Norges Bank sårbarhet og risiko i det norske finansielle systemet og peker på tiltak som kan bidra til finansiell stabilitet. Hovedstyret drøftet innholdet i rapporten på møtene 18. september og 23. oktober.

Sårbarheten i det norske finansielle systemet er ikke vesentlig endret siden forrige rapport, som ble publisert i oktober i fjor. Husholdningenes gjeldsbelastning er høy, og bolig- og næringseiendomsprisene er høye etter å ha vokst kraftig i lengre tid. De to siste årene har imidlertid veksten i gjeld og boligpriser vært mer moderat enn tidligere, og boligprisene har vokst langsommere enn disponibel inntekt. Det siste året har også veksten i næringseiendomsprisene avtatt, og husholdningenes gjeldsvekst er nå nær veksten i disponibel inntekt. Norske banker har opprettholdt lønnsomheten og soliditeten og har fortsatt god tilgang på finansiering.

Usikkerheten i verdensøkonomien utgjør en risiko for finansiell stabilitet i Norge. Hendelser i internasjonal økonomi og finansmarkeder kan smitte til Norge, og virkningene i Norge kan bli forsterket av sårbarheter i det norske finansielle systemet. To kanaler for slik smitte er norsk eksport og bankenes finansiering fra utlandet. Handelskonflikten mellom USA og Kina gir fremdeles usikkerhet, og Storbritannias forhold til EU er fortsatt uavklart. Usikkerhet om vekstutsikter internasjonalt har det siste året ført til et bredt fall i rentene. Vedvarende lave renter kan gi opphav til høy risikotaking og finansielle ubalanser. Så langt har usikkerheten internasjonalt ikke ført til alvorlige konsekvenser for den norske økonomien, og norske banker har i liten grad blitt påvirket, men dette kan endre seg raskt.

Samlet vurderer vi utsiktene for finansiell stabilitet som lite endret siden forrige rapport.

Norske myndigheter har gjennomført en rekke tiltak for å dempe sårbarheten i det finansielle systemet. Krav til bankenes utlånspraksis begrenser opptak av høy gjeld i sårbare husholdninger. Boliglånsforskriften som ble innført første gang i 2015, ble strammet inn i 2017 og har fungert etter hensikten. Norges Bank mener at utviklingen i gjeldsvekst og i boligmarkedet ikke tilsier vesentlige endringer i kravene og støttet i sin høringsuttalelse 14. oktober en videreføring av boliglånsforskriften. Vi ser også tegn til at tiltakene rettet mot forbrukslånsmarkedet har virket begrensende på veksten i forbrukslån. I tillegg har registrene over usikret gjeld, som ble innført 1. juli, gitt bankene bedre grunnlag for kredittvurdering. Registrene bør også inneholde informasjon om pantesikret gjeld slik at banker og lånesøkere enkelt kan få et helhetlig bilde av gjeldssituasjonen.

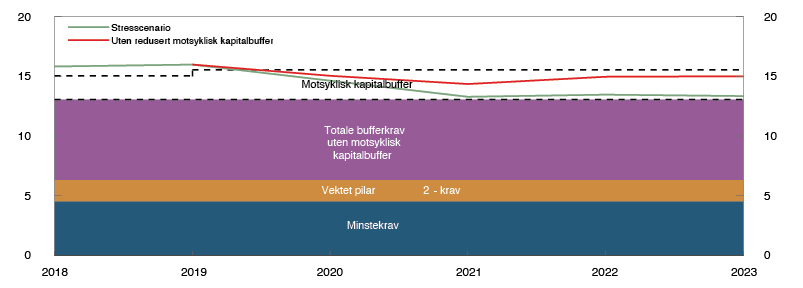

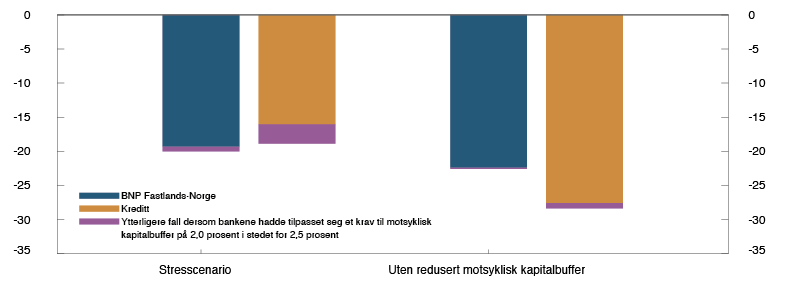

Bankenes evne til å tåle tap ved økonomiske tilbakeslag er viktig for stabiliteten i det finansielle systemet. Kravene til bankenes kapital og likviditet er blitt betydelig strengere etter finanskrisen. Stresstesten i denne rapporten viser at kapitalbufferne i de største norske bankene samlet er tilstrekkelige til å bære tapene ved et tenkt kraftig tilbakeslag i norsk økonomi. I en slik situasjon kan bankene likevel komme til å stramme inn på utlånene. Det kan forsterke en nedgang i økonomien. For å motvirke et brått utlånsfall kan myndighetene sette ned kravet til motsyklisk kapitalbuffer og la bankene tære på øvrige buffere. Bankene bør i så fall gis tilstrekkelig tid til å bygge kapitalbufferne opp igjen.

I forbindelse med innføringen av de resterende delene av EUs kapitaldekningsregelverk vil mange bankers rapporterte kapitaldekning øke, uten at det reflekterer en bedring av soliditeten. Norges Bank mener kapitalnivået i norske banker ikke bør reduseres i dagens situasjon. Den strukturelle systemrisikoen er høy, spesielt som følge av høy gjeldsbelastning i husholdningene. Siden systemrisikobufferen ble innført i 2013 har bankene økt sine eksponeringer mot eiendomsmarkedet, og sammenkoblingen gjennom eierskap av hverandres obligasjoner med fortrinnsrett har også økt. Som et tiltak mot dette, støttet Norges Bank i sin høringsuttalelse 30. september forslaget om økt systemrisikobuffer. Tiltaket bidrar til at bankene opprettholder tapståleevnen.

Hensynet til finansiell stabilitet i det enkelte land bør være førende for regulering, enten utlånerne er innenlandske eller utenlandske banker. Utenlandske banker har høy markedsandel i Norge. Det er derfor viktig at andre land anerkjenner norsk regulering, og omvendt.

Digital sårbarhet kan gi økt risiko for operasjonelle problemer. Cyberangrep blir stadig mer utbredte og mer sofistikerte. I tillegg er det finansielle systemet avhengig av noen sentrale IKT-leverandører. Det øker faren for at et cyberangrep kan utgjøre en trussel mot finansiell stabilitet. Finanstilsynet og Norges Bank har invitert næringen og andre relevante myndigheter til dialog for å vurdere om den europeiske sentralbankens rammeverk for testing av cybersikkerhet i finansiell sektor (TIBER-EU) vil være egnet i Norge. Norges Bank har i sitt høringssvar til lov om IKT-sikkerhet pekt på at det bør utredes nærmere hvordan sentrale IKT-leverandører og datasentre best kan underlegges tilsyn.

Klimaendringer og samfunnets tilpasning til dem påvirker alle deler av økonomien, og innebærer risiko for finansiell stabilitet. Endringer i klimaregulering, ny teknologi og endrede preferanser hos investorer og forbrukere kan innebære overgangsrisiko for norsk økonomi i årene som kommer. Olje- og gassnæringens betydning for Norge forsterker dette. Klimaendringer er en global utfordring som hovedsakelig må håndteres av politiske myndigheter med andre virkemidler enn dem sentralbanker rår over. Klimarisiko må håndteres på samme måte som andre risikoer som finansiell sektor står overfor. Virkemidlene for å styrke bankenes tåleevne, som kapitalkrav og tilsynsoppfølging, er derfor i utgangspunktet de samme som for håndtering av annen risiko. Innenfor sine mandater kan sentralbanker og finanstilsyn fremme finansiell stabilitet ved å bidra til at finansiell sektor inkluderer klimarisiko i risikovurderingene og kommuniserer relevant informasjon, samt ved å påse at all risiko har forsvarlig kapitaldekning.

1 Utsiktene for finansiell stabilitet

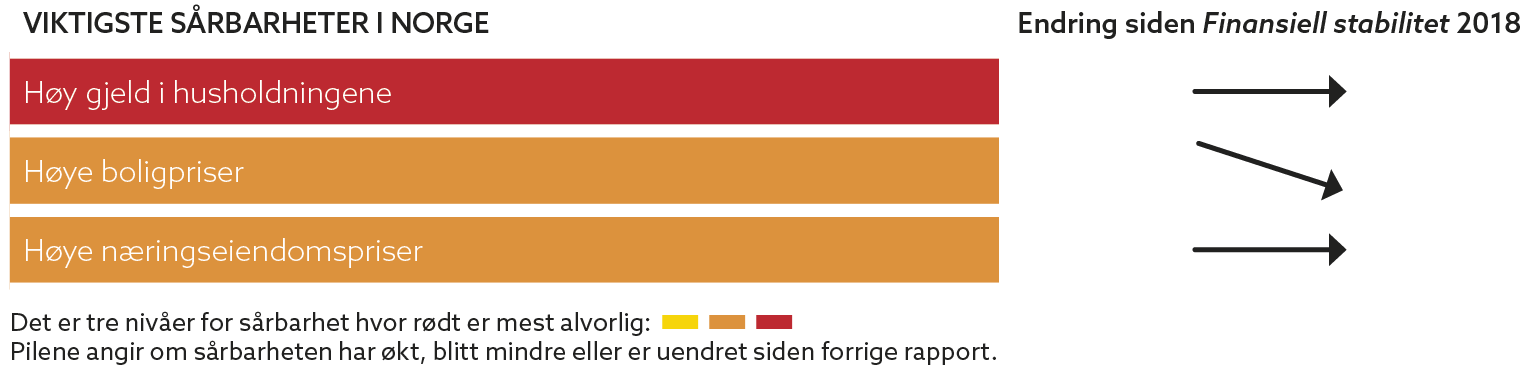

De viktigste sårbarhetene i det norske finansielle systemet er høy gjeld i husholdningene, høye boligpriser og høye næringseiendomspriser. Sårbarheten i det norske finansielle systemet er ikke vesentlig endret siden forrige rapport. Norske banker har opprettholdt lønnsomheten og soliditeten og har fortsatt god tilgang på finansiering. Usikkerheten i verdensøkonomien utgjør en risiko for finansiell stabilitet i Norge. Usikkerhet om vekstutsikter internasjonalt har det siste året ført til et bredt fall i rentene. Vedvarende lave renter kan gi opphav til høy risikotaking og finansielle ubalanser. Samlet vurderer vi utsiktene for finansiell stabilitet som lite endret siden forrige rapport.

Siden finanskrisen har norske myndigheter innført en rekke tiltak for å dempe sårbarhetene i det finansielle systemet. Viktigst er strengere krav til kapital og likviditet i bankene. Krav til bankenes utlånspraksis begrenser opptaket av høy gjeld i sårbare husholdninger.

1.1 Faren for forstyrrelser fra utlandet

Internasjonal uro kan smitte

Det finansielle systemet opererer i stor grad på tvers av landegrensene. Internasjonal uro og usikkerhet kan derfor smitte til det norske finansielle systemet, både fra det globale finanssystemet og via realøkonomien. Små, åpne økonomier som den norske kan være spesielt utsatt. IMF arbeider med å avdekke sårbarheter i finansiell sektor og gi råd om tiltak for å redusere faren for smitte av finansiell uro mellom land, se «IMF evaluerer det norske finansielle systemet».

Store norske banker henter mye finansiering i utlandet. Samtidig står utenlandske banker for om lag en fjerdedel av utlånene i Norge. Finansiell uro internasjonalt kan øke norske bankers finansieringskostnader og redusere kredittilbudet fra utenlandske banker i Norge. Begge deler kan dempe kredittilgangen til husholdninger og foretak. Store foretak som finansierer seg i det internasjonale obligasjonsmarkedet, kan også rammes direkte. Norske banker har i liten grad vært berørt av uro internasjonalt siden forrige rapport.

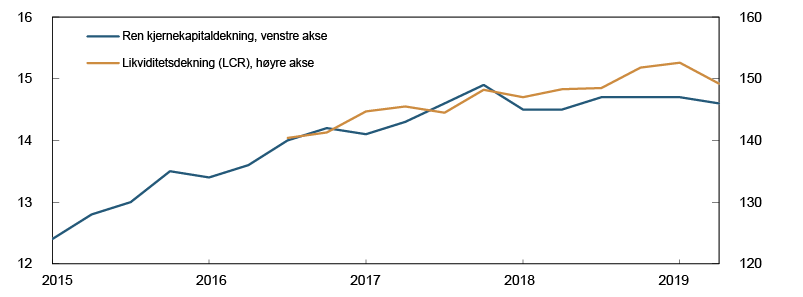

Det europeiske markedet er spesielt viktig for norsk økonomi. Situasjonen i europeiske banker er viktig for den økonomiske utviklingen i Europa og kan påvirke finansieringsmarkedene til norske banker. Europeiske banker har samlet sett bedret kapitaldekningen og likviditetsdekningen betydelig de siste årene, se figur 1.1, men det er store forskjeller mellom land. Det ser ut til at oppbyggingen av tapståleevne har stoppet opp, og uvektet kjernekapitaldekning er i gjennomsnitt lavere i europeiske banker enn i norske.1

Figur 1.1 Kapital- og likviditetsdekning i EUs banksystem

Kilde: Den europeiske banktilsynsmyndigheten (EBA)

En stor andel av oppgjørene til norske finansforetak skjer i utenlandske interbanksystemer, og britiske sentrale motparter clearer derivater for store beløp. Storbritannias uttreden av EU kan medføre utfordringer for disse transaksjonene. Midlertidige tiltak gjør det mulig for norske foretak å delta i britiske sentrale motparter selv om Storbritannia skulle gå ut av EU uten en avtale.

IMF evaluerer det norske finansielle systemet

Det globale finansielle systemet er sammenkoblet. Det internasjonale valutafondet (IMF) arbeider gjennom det såkalte Financial Sector Assessment Program (FSAP) med å avdekke sårbarheter i medlemslandene. Basert på funnene blir det gitt råd om tiltak som kan styrke det finansielle systemet i hvert enkelt land og redusere faren for smitte av finansiell uro mellom land. IMF foretar grundige analyser av de viktigste landene, herunder Norge, hvert femte år. Resultatene av en pågående FSAP for Norge vil trolig foreligge i løpet av 2. kvartal 2020.

Svakere vekstutsikter og lavere renter ute

Usikkerhet knyttet til handelskonfliktene og Storbritannias utmelding fra EU har dempet vekstutsiktene for våre handelspartnere, se Pengepolitisk rapport 3/19. Så langt er det få tegn til at usikkerheten om utviklingen internasjonalt har dempet veksten i norsk eksport. Bedriftene i Norges Banks regionale nettverk meldte i august om fortsatt god vekst i eksporten på tross av økt usikkerhet og uro rundt Brexit.

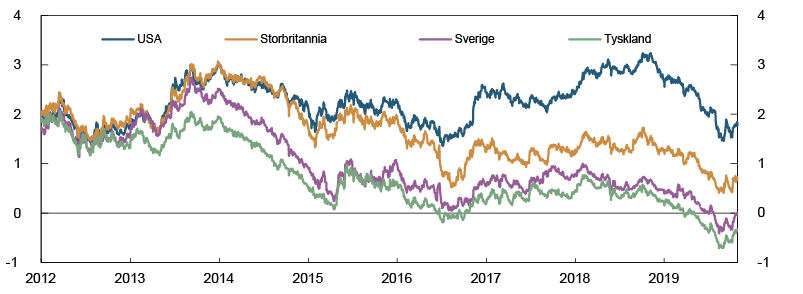

Internasjonale markeder priset lenge inn en normalisering av pengepolitikken og høyere renter internasjonalt. Usikkerhet om vekstutsiktene globalt har bidratt til at risikofrie langsiktige renter har falt kraftig det siste året og nå er på svært lave nivåer i enkelte land, se figur 1.2. Tiltak fra sentralbankene har også bidratt til lavere renter. Om lag 30 prosent av utestående statsobligasjoner i industrilandene handles nå til negativ rente.2 Foretak og husholdninger kan oppnå negativ rente på nye langsiktige lån i flere land.

Figur 1.2 Renter på tiårs statsobligasjoner i utvalgte land

Prosent. 1. januar 2012 – 30. oktober 2019

Kilde: Bloomberg

Etter den globale finanskrisen i 2008 har lave renter bidratt til høyere gjeld i ikke-finansiell sektor. Foretak har økt gjelden med nesten 20 prosent av globalt BNP siden 2008. Denne gjelden vil bli mer risikoutsatt om foretakenes gjeldsbetjeningsevne svekkes i takt med svakere vekstutsikter. Offentlig gjeld har også økt mye globalt, mens husholdningenes gjeld er lite endret. Siden 2016 har samlet gjeld som andel av globalt BNP flatet ut, både for offentlig sektor og ikke-finansielle foretak.

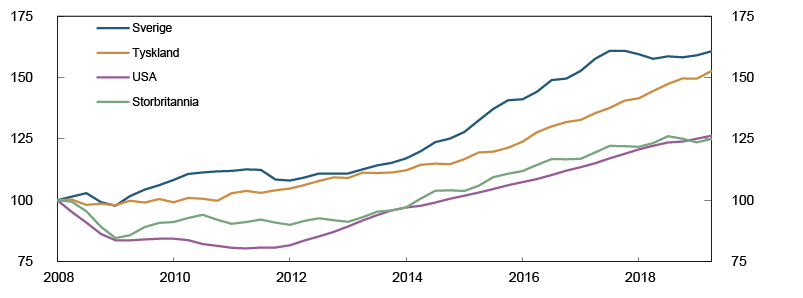

Lav avkastning på plasseringer med lav risiko har i lengre tid bidratt til økte priser på verdipapirer og eiendom. Aksjekursene internasjonalt er på om lag samme nivå som for ett år siden, se figur 1.3. Lavere vekstutsikter har trolig bidratt til å trekke aksjekursene ned, mens lavere renter har bidratt til å trekke dem opp. Det har vært høy vekst i boligprisene internasjonalt siden finanskrisen, se figur 1.4.

Figur 1.3 Aksjekursindekser i utvalgte land

Indeks. 1. januar 2008 = 100. 1. januar 2008 – 30. oktober 2019

De viktigste sårbarhetene i det norske finansielle systemet er høy gjeld i husholdningene, høye boligpriser og høye næringseiendomspriser, se «De viktigste sårbarhetene i det norske finansielle systemet». Sårbarheten i det norske finansielle systemet er ikke vesentlig endret siden forrige rapport.

De siste tre årene har det vært god vekst i norsk økonomi. Oppgang internasjonalt, lave renter, bedret kostnadsmessig konkurranseevne, mye som følge av en svakere krone, og høyere oljepris har bidratt til å løfte aktiviteten.

Stabile netto renteinntekter og lave utlånstap har bidratt til at de store norske bankene har opprettholdt lønnsomheten det siste året. Alle norske banker oppfyller kapitalkravene. På sikt kan faren for økte tap i oljerelaterte foretak og sterkere konkurranse fra utenlandske banker og andre aktører utgjøre en risiko for lønnsomheten.

De viktigste sårbarhetene i det norske finansielle systemet

Tabellen over viser Norges Banks vurdering av de viktigste sårbarhetene i det norske finansielle systemet. Sårbarheter kan være tidsvarierende eller skyldes mer permanente, strukturelle forhold i det finansielle systemet. Sårbarheter kan være opphav til eller forsterke finansiell uro og økonomiske tilbakeslag når økonomien blir utsatt for store forstyrrelser. Samspillet mellom forstyrrelser og sårbarheter kan skape finansielle kriser som svekker veksten i økonomien. Forstyrrelser som utløser finansielle kriser, kan være vanskelige å forutse og påvirke for myndighetene. En liten åpen økonomi som den norske vil ofte rammes av forstyrrelser fra utlandet.

Vurderingen av sårbarhet er basert på historiske erfaringer med hva som har forårsaket tilbakeslag og finansiell uro, samt vurderinger av nye trekk ved det finansielle systemet. Hva som vurderes som de mest fremtredende sårbarhetene, kan endres over tid.

Dersom en sårbarhet klassifiseres som oransje eller rød, vil Norges Bank vurdere å gi råd om tiltak. Det kan være tiltak rettet mot å dempe sårbarheten direkte eller tiltak som øker motstandskraften i det finansielle systemet. Myndighetene har allerede iverksatt en rekke tiltak, se tabell 1.1.

Med utgangspunkt i den høye gjelden i husholdningene og de høye boligprisene har Det europeiske systemrisikorådet (ESRB) utstedt en advarsel til Norge.1 De påpeker at sårbarhetene er en kilde til systemrisiko for det finansielle systemet.

Sårbarheten knyttet til husholdningenes gjeld er høy og om lag uendret siden forrige rapport. Den høye gjelden i husholdningene vil forsterke negative utfall av brå og markerte endringer i renter, boligpriser eller husholdningenes inntekter. De fleste husholdningene har enten rom til å utsette avdrag, tære på finansielle buffere eller stramme inn på konsumet dersom de utsettes for forstyrrelser. Faren for at mange husholdninger strammer inn på konsumet samtidig, utgjør en systemrisiko. Det kan redusere foretakenes inntjening og evne til å betjene gjeld, og i neste omgang gi økte tap på bankenes lån til foretak.

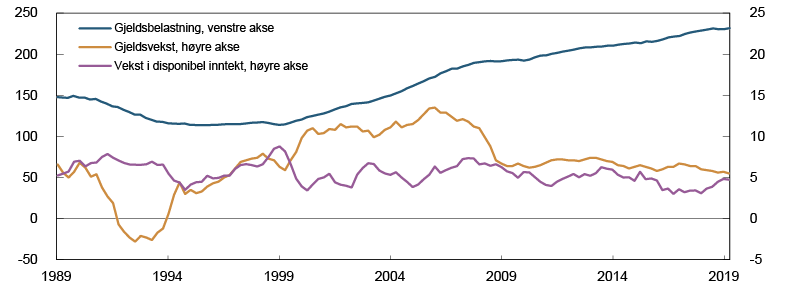

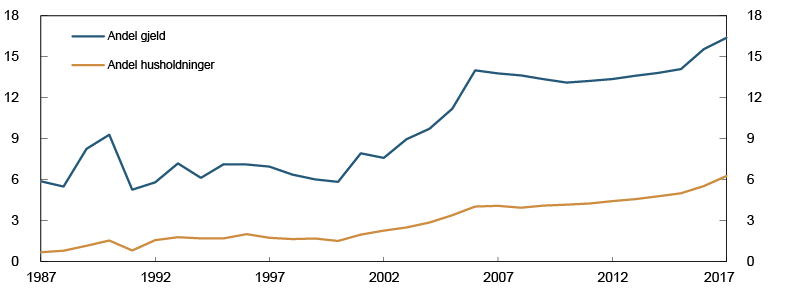

Husholdningenes gjeld har lenge vokst raskere enn inntektene. Det har bidratt til stadig høyere gjeldsbelastning, se figur 1.5. Gjeldsbelastningen viser nå tegn til å flate ut. Gjeldsveksten har de siste par årene kommet noe ned samtidig som veksten i husholdningenes disponible inntekter har økt. Det økte rentenivået og fortsatt moderat boligprisvekst vil dempe gjeldsveksten videre, se Pengepolitisk rapport 3/19.

Figur 1.5 Husholdningenes gjeldsbelastning1 og firekvartalersvekst i gjeld og disponibel inntekt2

Prosent. 1. kv. 1989 – 2. kv. 20193

1) Gjeldsbelastning er gjeld som andel av disponibel inntekt.

2) Disponibel inntekt er inntekt etter skatt og renteutgifter. Korrigert for brudd i serien. Firekvartalersvekst i glidende sum siste fire kvartaler.

3) Anslag for vekst i husholdningenes disponible inntekt for 2. kv. 2019.

Kilder: Statistisk sentralbyrå og Norges Bank

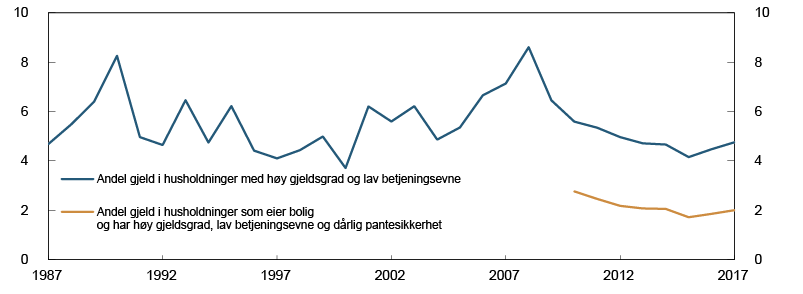

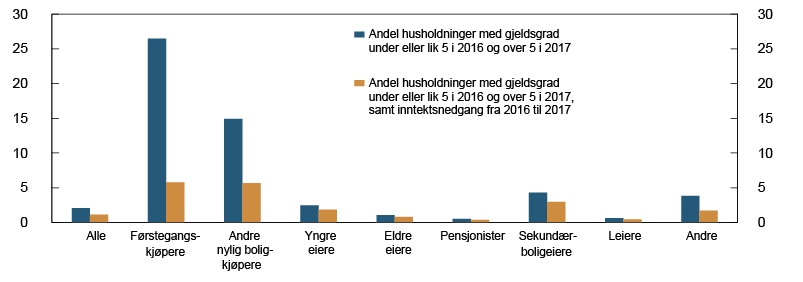

De siste tilgjengelige dataene på individnivå viser en økning i andelen husholdninger med høy gjeldsgrad (gjeld over fem ganger bruttoinntekt) og lav betjeningsevne (årlig margin under én månedsinntekt) fra 2016 til 2017, se figur 1.6. Særlig blant førstegangskjøpere var det en stor andel som tok på seg gjeld tilsvarende en gjeldsgrad over fem i 2017, se «Flere husholdninger med høy gjeldsgrad». Også husholdninger som ikke var aktive i boligmarkedet, økte gjeldsgraden. Flere av disse hadde et fall i inntekten. Andelen husholdninger med dårlig pantesikkerhet (netto gjeld høyere enn boligens markedsverdi) var om lag uendret. Tallene tyder på at antallet sårbare husholdninger økte fra 2016 til 2017. Siden da har vi sett en mer moderat vekst i kreditt- og boligpriser som kan tyde på at oppbyggingen av sårbarhet bremser opp.

Figur 1.6 Gjeld holdt av risikoutsatte husholdninger1

Andel av samlet gjeld i husholdningene. Prosent. 1987 – 2017

1) Husholdninger som er i brudd med kritisk verdi på gjeldsgrad (gjeld over fem ganger bruttoinntekt) og betjeningsevne (årlig inntekt etter skatt, renteutgifter og alminnelige forbruksutgifter under én månedsinntekt), og fra 2010 også i brudd med kritisk verdi på pantesikkerhet (netto gjeld høyere enn boligens markedsverdi).

Kilder: SIFO, Statistisk sentralbyrå og Norges Bank

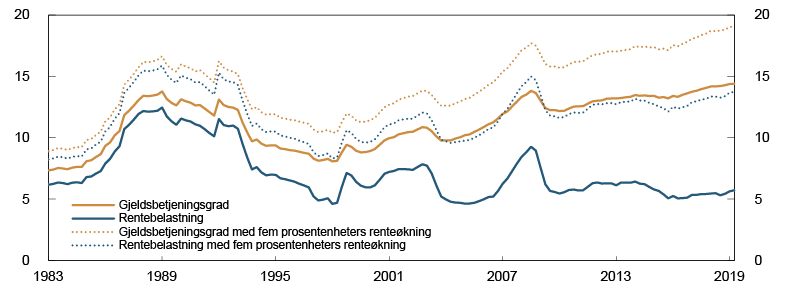

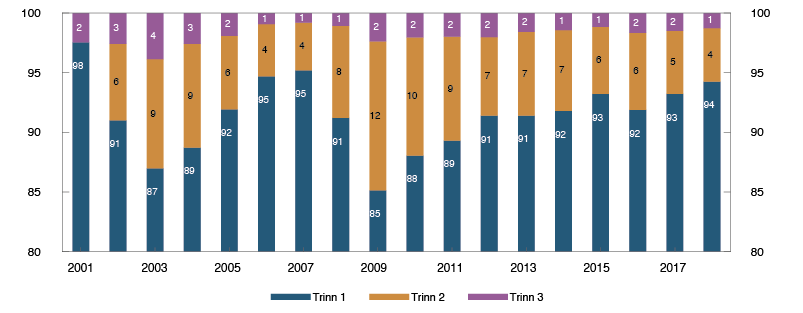

Rentebelastningen, det vil si andelen av inntekten som går til å betjene renter på lån, er lav i et historisk perspektiv på grunn av lave utlånsrenter, se figur 1.7. Etter rentehevingene det siste året har rentebelastningen økt litt. Den høye gjeldsbelastningen gjør at renteøkninger nå gir større utslag i husholdningenes rentebelastning enn tidligere. Gjeldsbetjeningsgraden, det vil si andelen av inntekten som går til å betjene renter og normale avdrag på lån, er allerede høy og på samme nivå som før finanskrisen i 2008 og bankkrisen på begynnelsen av 1990-tallet. Gjeldsbetjeningsgraden signaliserer høy risiko i temperaturkartet, se «Utviklingen i temperaturkartet».

Figur 1.7 Husholdningenes gjeldsbetjeningsgrad1 og rentebelastning2

Prosent. 1. kv. 1983 – 2. kv. 2019

1) Gjeldsbetjeningsgrad er renteutgifter og anslått avdrag på gjeld, som andel av inntekt etter skatt.

2) Rentebelastning er renteutgifter som andel av inntekt etter skatt.

Kilder: Statistisk sentralbyrå og Norges Bank

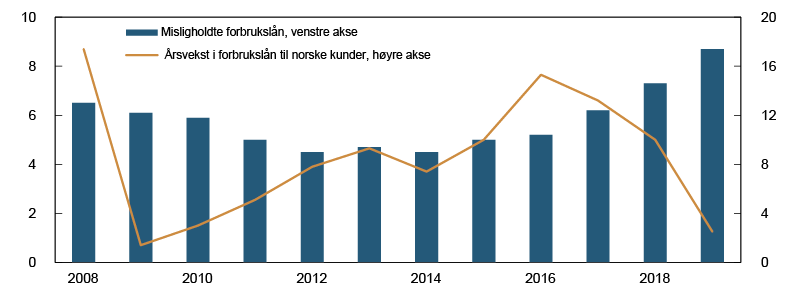

Forbruksgjeld utgjør bare 3–4 prosent av husholdningenes samlede gjeld. Høye renter på slike lån bidrar til at rentebelastningen er høy for husholdninger med store forbrukslån. Misligholdet av forbrukslån er høyt og økende, se figur 1.8. Mer restriktiv utlånspraksis og redusert boligprisvekst kan føre til økt mislighold blant de som har behov for å refinansiere forbruksgjeld som forfaller. Informasjon fra de nye gjeldsregistrene viser at mange har litt forbruksgjeld, mens relativt få har store lån, se «Gjeldsregisteret viser at forbrukslån er ujevnt fordelt». Veksten i forbrukslån til norske husholdninger var lenge høy og tiltakende, men har avtatt siden toppen i 2016.3 Lavere vekst henger blant annet sammen med at myndighetene har innført flere tiltak for å regulere forbrukslån de siste årene.4 Forbrukslånsforskriften og gjeldsregistrene kan dempe veksten ytterligere.

Figur 1.8 Årlig vekst i forbrukslån og mislighold1 av forbrukslån2

Prosent. Ved utgangen av året. 2008 – 20193

1) Brutto misligholdte forbrukslån (90 dager) som andel av brutto forbrukslån. Inkluderer også finansforetakenes utlån i utlandet.

2) Basert på Finanstilsynets utvalg av finansforetak som tilbyr forbrukslån. Solgte misligholdte lån faller ut av utvalget.

3) Per 30. juni 2019.

Kilde: Finanstilsynet

Gjeldsregistrene gir oversikt over enkeltpersoners usikrede gjeld. Norges Bank anbefaler at registrene utvides til også å inneholde informasjon om pantesikret gjeld. Det vil gi et mer helhetlig bilde av lånesøkeres gjeldssituasjon.

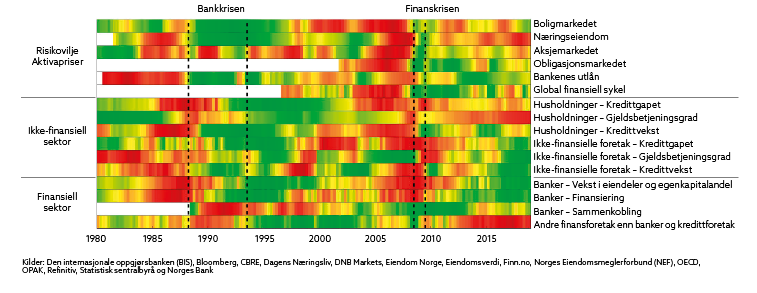

Utviklingen i temperaturkartet

Norges Banks temperaturkart1 er et av flere hjelpemidler for å vurdere systemrisikoen i det norske finansielle systemet. Temperaturkartet inneholder et bredt sett av indikatorer for oppbygging av systemrisiko. Indikatorene dekker tre hovedområder: risikovilje og aktivapriser, sårbarheter i ikke-finansiell sektor (husholdninger og foretak) og sårbarheter i finansiell sektor. Kartet søker i første rekke å måle endring i sykliske eller tidsvarierende sårbarheter, og i mindre grad sårbarheter knyttet til strukturen i det finansielle systemet eller økonomien for øvrig.

Utviklingen i indikatorene vises med en fargekode hvor grønn (rød) farge innebærer lave (høye) nivåer av sårbarhet. Kartet signaliserer særlig sårbarhet i tre deler av det finansielle systemet:

Næringseiendomsprisene steg kraftig i flere år. Det fører til at gapet mellom den faktiske prisutviklingen og trenden har vært og fortsatt er positivt og relativt høyt.2

Gjeldsbetjeningsgraden (renteutgifter og anslått avdrag på gjeld som andel av inntekt etter skatt) i husholdningene er høy.

Eiendeler og utlån knyttet til andre finansforetak enn banker og kredittforetak3 har hatt høy vekst. Verdipapirfondenes forvaltningskapital har vokst de siste årene blant annet på grunn av økte nytegninger av forsikringsforetak og pensjonskasser. Særlig livsforsikringsselskap har hatt sterk vekst i utlån, men nivåene er fremdeles lave. Vi vurderer derfor ikke sårbarheten som høy.

1 For en detaljert beskrivelse av temperaturkartet og de enkelte indikatorene, se Arbatli, E.C. og R.M. Johansen (2017) «A Heatmap for Monitoring Systemic Risk in Norway». Staff Memo 10/2017. Norges Bank

3 Finansforetak utenom banker og kredittforetak omfatter pengemarkedsfond, andre verdipapirfond, finansieringsselskaper, statlige låneinstitutter, forsikringsforetak og pensjonskasser.

Moderat boligprisvekst reduserer sårbarheten i boligmarkedet

Høye boligpriser er en viktig sårbarhet i det norske finansielle systemet. Store og brå fall i boligprisene kan utløse innstramminger i husholdningenes konsum og gi økte tap på bankenes utlån. Markedet for obligasjoner med fortrinnsrett (OMF) kan også bli svekket. Det kan skape forstyrrelser i bankenes finansiering, se kapittel 2 Bankenes lønnsomhet, soliditet og finansiering.

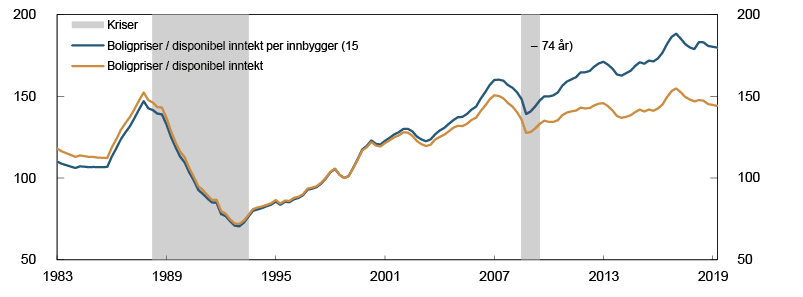

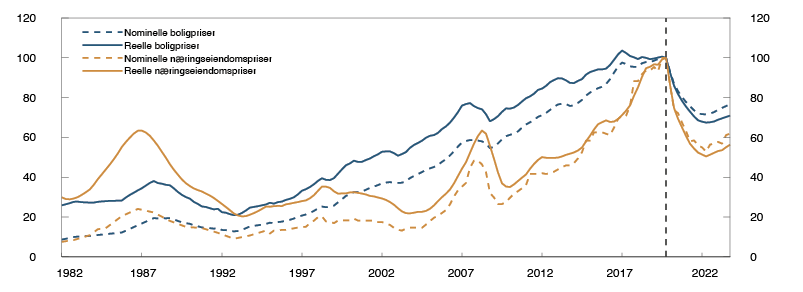

Boligprisene har steget kraftig over lengre tid og er nominelt på historisk høye nivåer. De to siste årene har veksten vært moderat, og boligprisene relativt til husholdningenes disponible inntekt har avtatt, se figur 1.9. Avdempingen i boligmarkedet har redusert risikoen for en brå og mer markert nedgang i prisene lenger frem i tid, og sårbarheten har gått noe ned siden forrige rapport.

Figur 1.9 Boligpriser i forhold til disponibel inntekt1

1) Disponibel inntekt er inntekt etter skatt og renteutgifter. Korrigert for brudd i serien.

Kilder: Eiendom Norge, Eiendomsverdi, Finn.no, Norges Eiendomsmeglerforbund (NEF), Statistisk sentralbyrå og Norges Bank

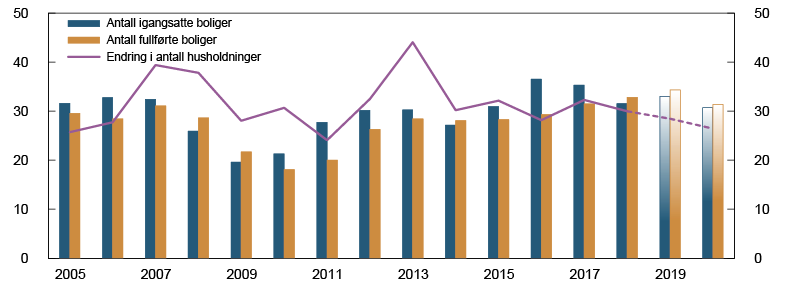

Den moderate boligprisveksten den siste tiden kan blant annet ses i sammenheng med økt boligbygging.5 Det ble fullført rekordmange nye boliger i 2018, og vi venter en ny topp i antall fullførte boliger i år, se figur 1.10. Økte renter og skjerping av boliglånsforskriften har trolig også bidratt til å dempe boligprisveksten.

Figur 1.10 Igangsettinger, fullførte boliger og årlig husholdningsendring

Antall i tusen. 2005 – 20201

1) Anslag for 2019 og 2020.

Kilder: Statistisk sentralbyrå og Norges Bank

Fremover venter vi fortsatt moderat vekst i boligprisene, se Pengepolitisk rapport 3/19. Økte renter og mange fullførte nye boliger trekker veksten ned. Utsikter til fortsatt høy etterspørsel etter boliger i sentrale strøk, økt sysselsetting og høyere lønnsvekst trekker i motsatt retning. En mer moderat boligprisvekst kan bidra til å dempe oppbyggingen av husholdningenes gjeld fremover.

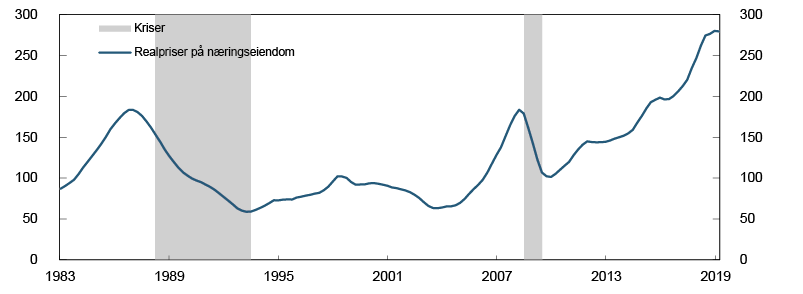

Prisene på næringseiendom er høye

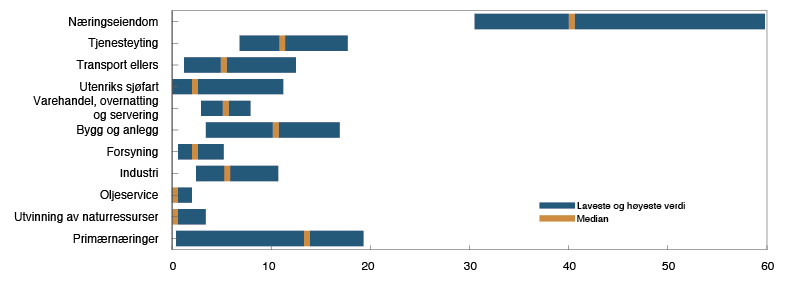

Sårbarheten knyttet til høye priser på næringseiendom er om lag uendret siden forrige rapport. De senere årene har prisveksten på næringseiendom i Oslo vært høy, og eiendomsforetakenes gjeld har steget. Det har bidratt til økt sårbarhet i bankene. De norske bankene har stor eksponering mot næringseiendom, se kapittel 3 Stresstest. Selv om tapene historisk har vært lave i normale tider, er næringseiendom den næringen som har påført bankene størst tap i kriser.

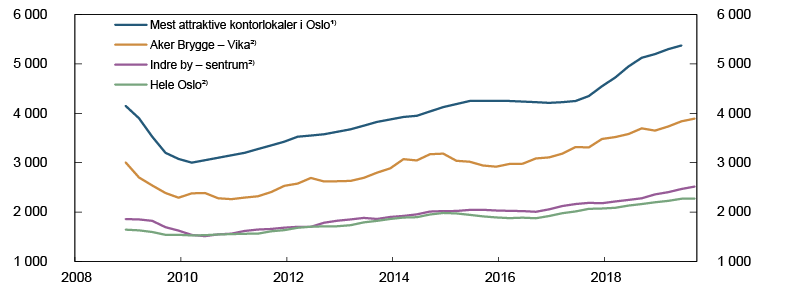

Veksten i beregnede reelle salgspriser for de mest attraktive kontorlokalene i Oslo har vært svært høy over flere år, se figur 1.11. Det siste året har veksten vært mer moderat. Salgsprisene beregnes ved hjelp av leiepriser og et beregnet avkastningskrav (yield).

Figur 1.11 Realpriser på næringseiendom1

Indeks. 1998 = 100. 1. kv. 1983 – 2. kv. 2019

1) Beregnede reelle salgspriser per kvadratmeter på de mest attraktive kontorlokalene i Oslo. Deflatert med BNP-deflatoren for Fastlands-Norge. Gjennomsnittlig salgspris siste fire kvartaler.

Kilder: CBRE, Dagens Næringsliv, OPAK, Statistisk sentralbyrå og Norges Bank

Isolert sett styrker vekst i leieprisene gjeldsbetjeningsevnen til næringseiendomsforetakene. Leieprisene for de mest attraktive kontorlokalene i Oslo sentrum har hatt sterk vekst de siste par årene, se figur 1.12. I øvrige deler av Oslo har det vært vekst i gjennomsnittlige leiepriser, men veksten har vært lavere enn for de mest attraktive kontorlokalene. Norges Bank har utviklet en leieprisindeks for kontorer i Oslo som tar hensyn til at leien avhenger av lokalenes kvaliteter, se «Ny leieprisindeks for næringseiendom i Oslo». Den kvalitetsjusterte indeksen bekrefter at leieprisene for de mest attraktive kontorlokalene har hatt en kraftigere vekst de siste årene enn hva som kan anses representativt for Oslo. Ifølge Entras konsensusrapport venter markedsaktørene at leieprisene i Oslo vil fortsette å stige, men med lavere veksttakt enn i år.

Figur 1.12 Leiepriser for kontorlokaler i Oslo

Kroner per kvm per år. Firekvartalers glidende snitt. 4. kv. 2008 – 3. kv. 2019

1) Markedsleie ifølge CBRE t.o.m. 2. kv. 2019.

2) Beregnet som gjennomsnittlig leiepris i signerte kontrakter, ved dato for signering av kontraktene.

Kilder: Arealstatistikk og CBRE

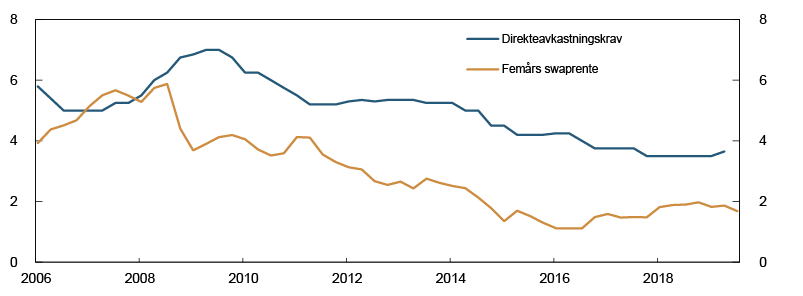

I tråd med fallende rentenivå falt investorenes avkastningskrav for næringseiendom i Oslo i mange år, se figur 1.13. De siste årene har avkastningskravet vært relativt stabilt. Markedsaktørene ventet på begynnelsen av året at avkastningskravet gradvis ville tilta i takt med økningen i lange renter. Da lange renter ute og hjemme i stedet falt, svekket også forventningene til avkastningskravet seg noe. Fremover venter aktørene at avkastningskravet vil holde seg om lag uendret.

Figur 1.13 Direkteavkastningskrav for de mest attraktive kontorlokalene i Oslo og lange renter

Prosent. 1. kv. 2006 – 3. kv. 20191

1) Direkteavkastningskrav t.o.m. 2. kv. 2019.

Kilder: CBRE og Refinitiv

Samlet tilsier markedsaktørenes forventninger til leieprisvekst og avkastningskrav at salgsprisene vil øke litt videre i år og neste år, men med en mer moderat veksttakt, se Pengepolitisk rapport 3/19.

Andre viktige sårbarheter

Digitalisering gir nye sårbarheter

Norge ligger langt fremme i bruk av digitale finansielle tjenester. Det gjør det finansielle systemet sårbart for både utilsiktede operasjonelle hendelser og cyberangrep. Sistnevnte blir stadig mer utbredte og mer sofistikerte. Dersom det finansielle systemet ikke har kapasitet til å absorbere forstyrrelser, gjenopprette feil og fortsatt sørge for at viktige økonomiske funksjoner i samfunnet fungerer, kan det gi samfunnsøkonomiske kostnader som kan svekke tilliten til det finansielle systemet.

Eksempler fra ikke-finansiell sektor illustrerer at digital sårbarhet kan gi opphav til store tap. Det har så langt ikke vært omfattende forstyrrelser i det norske finansielle systemet, og datagrunnlaget for å anslå kostnader ved ondsinnede angrep og operasjonelle hendelser er derfor begrenset. Det gjør det også krevende å vurdere både nivå på og endringer i digital sårbarhet.

Stor grad av utkontraktering har ført til at drift og utvikling av IKT i det finansielle systemet er samlet hos noen få aktører. Det innebærer en konsentrasjonsrisiko som vanskelig kan håndteres av den enkelte systemeier. Svikt hos sentrale IKT-leverandører kan ramme viktige deler av betalingssystemet og andre sentrale samfunnsfunksjoner.

Klimarisiko treffer også det finansielle systemet

Klimaendringer og samfunnets tilpasning til dem kan påvirke alle deler av økonomien og innebærer risiko for finansiell stabilitet. Klimarisiko er knyttet til både fysiske følger av klimaendringer og konsekvenser av overgangen til lavere utslipp av klimagasser. I Norge vil olje- og gassnæringen være den mest aktuelle kilden til overgangsrelatert kredittrisiko. Norske banker har de siste årene redusert eksponeringen mot oljenæringen, men oljevirksomheten er fremdeles viktig, se kapittel 4 Klimarisiko.

Store tap for bankene samlet sett vil trolig først komme dersom en strukturell nedgang innen oljerelatert virksomhet får betydelige ringvirkninger for andre deler av økonomien. I tillegg kan andre næringer som i dag har lav eller ingen prising av utslipp, være utsatt hvis utslippsprising eller -krav innføres eller økes. Bankene er særlig sårbare dersom slike ringvirkninger påvirker utlån med pant i eiendom, som utgjør den største delen av bankenes utlån.

3 Fallet i utlånsveksten i Finanstilsynets utvalg av forbrukslånsforetak ville vært mindre dersom det ble korrigert for salg av porteføljer av misligholdte forbrukslån.

5 Boligbyggingen var lenge lavere enn veksten i antall husholdninger isolert sett skulle tilsi. Så selv om byggingen er høy nå, tror vi ikke det bygges for mye, se Mæhlum, S., P.M. Pettersen og H. Xu (2018)«Boligbygging og husholdningsveksten».StaffMemo 12/2018. Norges Bank.

1.3 Tiltak mot sårbarhet

Etter finanskrisen har det vært betydelig internasjonalt samarbeid for å gjøre det finansielle systemet mer robust. Mange tiltak er innført i Norge, se tabell 1.1, og flere er under utarbeidelse eller endring.

Bankene

Forslag om økt systemrisikobuffer

Enkelte deler av EUs kapitalregelverk (CRR/CRD IV) er ennå ikke innført i Norge, men er nå besluttet innlemmet i EØS-avtalen og norsk rett. Regelverket vil trolig tre i kraft i løpet av året. Da vil norske og europeiske regler bli likere. Endringene gjør at bankene kan rapportere høyere kapitaldekning uten at soliditeten styrkes. I juni sendte Finansdepartementet forslag til tilpasninger i kravene på høring. Forslaget innebærer blant annet en økning i systemrisikobufferen fra 3 til 4,5 prosent. Norges Bank har i sitt høringssvar6 støttet økningen, se kapittel 2 Bankenes lønnsomhet, soliditet og finansiering.

Krisetiltaksplaner blir utarbeidet

1. januar i år trådte et nytt regelverk om krisehåndtering av banker i Norge, i tråd med EUs regelverk, i kraft. Krisehåndteringsreglene skal sørge for et solid rammeverk for håndtering av banker i krise. Finanstilsynet tar sikte på å fastsette krisetiltaksplaner for de ni viktigste norske bankene ved utgangen av året. I krisetiltaksplanen for den enkelte bank vil det stilles minstekrav til hvor mye konvertibel gjeld banken må ha. Dette kravet blir kalt MREL (Minimum Requirements for Own Funds and Eligible Liabilities), se kapittel 2 Bankenes lønnsomhet, soliditet og finansiering.

Husholdningene

Forslag om innstramminger i boliglånsforskriften

Boliglånsforskriften7, som inneholder krav til nye utlån med pant i bolig, skal dempe risikoen for at gjelden øker vesentlig i særlig utsatte husholdninger. I september sendte Finansdepartementet på høring et forslag fra Finanstilsynet om videreføring av forskriften. Finanstilsynet foreslår å stramme inn kravet om maksimal gjeldsgrad (fra 5 til 4,5) og bestemmelsen om fleksibilitetskvote (fra 10 til 5 prosent), samt oppheve særkravene for Oslo. I sitt høringssvar8 støttet Norges Bank at forskriften videreføres, gjøres gjeldende på ubestemt tid og at kravene bør være de samme i hele landet. Norges Bank mener at kravet til maksimal gjeldsgrad ikke bør endres.

Forbrukslånsforskriften er innført

Myndighetene har forskriftsfestet krav til forsvarlig utlånspraksis for nye forbrukslån (forbrukslånsforskriften9). Forskriften trådte i kraft i februar 2019 og skal gjelde ut 2020. Kravene i forbrukslånsforskriften speiler langt på vei kravene i boliglånsforskriften. En eventuell innstramming i kravet til maksimal gjeldsgrad i boliglånsforskriften kan dermed få følger også for forbrukslånsforskriften.

Gjeldsregistrene er etablert

Gjeldsinformasjonsloven skal bidra til bedre kredittvurderinger i finansforetak som låner ut penger til privatpersoner, og forebygge gjeldsproblemer hos disse. Fra 1. juli 2019 ble finansforetakene pålagt daglig rapportering av gjeldsopplysninger om personkunder med usikret gjeld, til gjeldsinformasjonsforetak.

For å styrke cybersikkerheten og fremme finansiell stabilitet utarbeidet den europeiske sentralbanken i 2018 rammeverket TIBER-EU (Threat Intelligence-based Ethical Red Teaming) som tester finansielle institusjoners evne til å oppdage, beskytte seg mot og håndtere alvorlige cyberangrep. Flere av våre naboland, blant annet Danmark og Sverige, har innført eller arbeider med å innføre rammeverket. Finanstilsynet og Norges Bank har invitert næringen og relevante myndigheter til dialog for å vurdere om rammeverket bør innføres i Norge.11

Det siste året har flere internasjonale organisasjoner publisert ytterligere retningslinjer og rammeverk for cybersikkerhet. IMF publiserte 24. september 2019 rapporten Cybersecurity Risk Supervision12. EU har innført EU Cybersecurity Act. Det pågår også et arbeid i Det europeiske systemrisikorådet (ESRB) for å forstå systemisk cyberrisiko i EU og vurdere risikoen for at cyberhendelser kan utgjøre en trussel for finansiell stabilitet. Norges Bank deltar i dette arbeidet.

Oppfølging av konsentrasjonsrisiko, tilsyn og beredskap

IKT-sikkerhetsutvalget, som leverte sin utredning i desember 2018, har foreslått tiltak på organisering og regulering av nasjonal IKT-sikkerhet.13 Norges Bank skriver i sitt høringssvar til Justisdepartementet at konsentrasjonsrisiko, tilsynsrammer og beredskap bør utredes med tanke på konkret oppfølging, se Finansiell infrastruktur 2019.

Styrking av kontantberedskapen

Elektroniske beredskapsløsninger er førstelinjeforsvaret ved svikt i betalingssystemet. Kontanter er en del av den samlede beredskapen. Finansdepartementet fastsatte i 2018 en forskrift14 for å tydeliggjøre bankenes forsyningsplikt i en beredskapssituasjon. For at kontantene skal fungere i en beredskapssituasjon må de være tilgjengelige og anvendelige, også i en normalsituasjon. Norges Bank mener at dagens tilbud av kontanttjenester ikke er fullt ut tilfredsstillende, og at det er behov for en forskriftsfesting av kontanttjenestetilbudet i en normalsituasjon.15

Tabell 1.1 Viktige tiltak mot sårbarhet i det norske finansielle systemet

Kategori

Virkemiddel

Innført første gang

Nåværende nivå

Krav til utlånspraksis for boliglån

Tåle økt rente (stresstest)1

Belåningsgrad (loan-to-value, LTV)

Avdragskrav

Gjeldsgrad (debt-to-income, DTI)1

Fleksibilitetskvote / «fartsgrense»2

20153

20153

20153

2017

2015

5 prosentenheter

85 prosent (60 prosent for lån med pant i sekundærbolig i Oslo)

2,5 prosent i året ved LTV over 60 prosent

5 ganger brutto inntekt

10 prosent (8 prosent eller inntil 10 millioner kroner for utlån med pant i bolig i Oslo)

50 prosent (for banker som har euro/dollar som signifikant valuta)

Minstekrav til konvertibel gjeld (MREL)7

Tapsabsorberingsbeløp

Rekapitaliseringsbeløp8

2019

2019

Minstekravet til ansvarlig kapital + pilar 2-krav + kombinert bufferkrav

Minstekravet til ansvarlig kapital + pilar 2-krav + kombinert bufferkrav utenom kravet til motsyklisk buffer

1) Kravet gjelder kundens samlede gjeld.

2) Bankene kan gi lån i brudd med ett eller flere av kravene for inntil enn viss prosentandel av den samlede verdien av nye boliglån hvert kvartal.

3) Før de ble fastsatt i forskrift, var kravene utformet som retningslinjer, fra henholdsvis 2010 for boliglån og 2017 for forbrukslån.

4) Unntak for kredittkort med ramme under 25 000 kroner og unntak ved refinansiering av lån så lenge refinansiert lån (og kostnadene ved dette) ikke overstiger eksisterende lån (og kostnadene ved dette).

6) Beregningsgrunnlag = risikovektede eiendeler. Det er innført flere krav til bankenes beregninger av risikovektene, særlig knyttet til boliglån.

7) Gjeld som brukes til å oppfylle MREL, må ha lavere prioritet enn seniorgjeld. Egenkapital som brukes til å oppfylle det kombinerte bufferkravet under pilar 1, kan ikke samtidig brukes til å oppfylle MREL. Det sikrer at bufferne kan fungere etter hensikten.

8) Gjelder kun for banker som skal krisehåndteres og ikke avvikles under offentlig administrasjon.

15 Se Norges Bank (2019) «Bankenes tilbud av kontanttjenester – behov for regulering i forskrift». Brev fra Norges Bank til Finanstilsynet 13. februar 2019.

Flere husholdninger med høy gjeldsgrad

Andelen husholdninger med gjeld større enn fem ganger bruttoinntekt økte fra 2016 til 2017. Mange førstegangskjøpere hadde en gjeldsgrad over fem. Også i grupper som ikke var aktive i boligmarkedet, var det husholdninger som økte gjeldsgraden til høye nivåer. Mange av disse hadde samtidig et fall i inntekten. Det meste av gjelden holdes av husholdninger i høyere inntektsdesiler.

Gjeldsopptak styres av boligkjøp

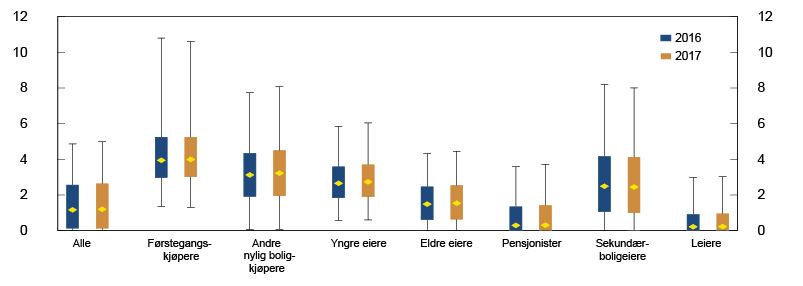

Husholdningenes gjeld er nært knyttet til tilpasningen i boligmarkedet. Ved å kombinere inntekts- og formuestall for husholdninger med omsetningstall for boliger kan vi studere hvordan gjelden har utviklet seg i ulike grupper av husholdninger. Førstegangskjøpere har gjennomgående høyere gjeldsgrad (gjeld i forhold til bruttoinntekt) enn andre husholdninger, se figur 1.A. Også andre som nylig har kjøpt bolig, har høy gjeldsgrad. Blant husholdninger som ikke nylig har kjøpt bolig, avtar gjeldsgraden med alder. Husholdninger som ikke eier bolig og pensjonister, har på medianen lite gjeld.

Figur 1.A Gjeldsgrad1

Etter husholdningsgruppe. 2016 og 2017

1) Gjeldsgrad er gjeld som andel av bruttoinntekt. Diamant angir median, søyler angir 25. – 75. persentil og linjer angir 5. – 95. persentil.

Kilder: Ambita, Statistisk sentralbyrå og Norges Bank

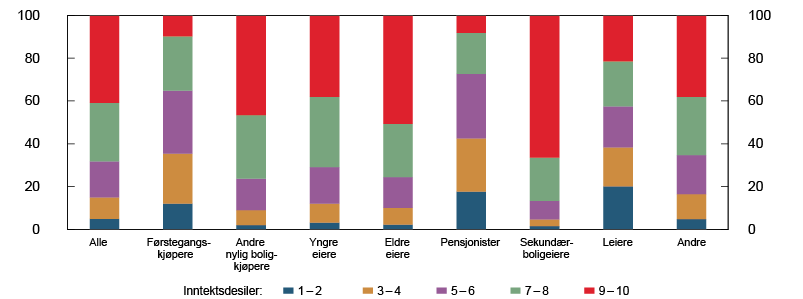

Husholdninger med høy inntekt kan ha en høyere gjeldsgrad enn husholdninger med lavere inntekt og likevel ha en bedre betalingsevne. I de fleste husholdningsgrupper holdes storparten av gjelden av husholdninger i høyere inntektsdesiler, se figur 1.B. Dette er særlig tydelig blant investorer i sekundærbolig som benytter boligen til utleieformål. Unntakene er førstegangskjøpere, pensjonister og leietakere. Førstegangskjøperne er unge husholdninger som generelt kan forvente en høyere inntektsvekst enn eldre husholdninger.

Figur 1.B Gjeld, etter inntektsdesil

Andel av samlet gjeld i hver husholdningsgruppe. Prosent. 2017

Kilder: Ambita, Statistisk sentralbyrå og Norges Bank

Husholdninger som kjøpte bolig i 2016 eller 2017, utgjør nær 5 prosent av husholdningene, og holder om lag 10 prosent av samlet gjeld, se tabell 1.A. Boligeiere som ikke har kjøpt bolig de siste to årene, holder nesten 80 prosent av samlet gjeld. Leietakere og andre, som utgjør nesten en tredjedel av husholdningene, holder de resterende 10 prosentene.

Tabell 1.A. Grupper av husholdninger.1 2017

Kategori

Alder

Tilknytning til boligmarkedet

Prosent av alle

Prosent av samlet gjeld

Førstegangskjøpere

20–34

Kjøpt bolig i 2017.

Ikke registrert med bolig to foregående år.

1,1

2,0

Nylig boligkjøpere (utenom førstegangskjøpere)

20–90

Kjøpt bolig i 2016 eller 2017 og registrert med bolig disse årene.

3,1

7,5

Yngre eiere

20–44

Registrert med bolig i 2016–2017, men ikke kjøpt bolig disse årene.

19,7

36,4

Eldre eiere

45–64

Registrert med bolig i 2016–2017, men ikke kjøpt bolig disse årene.

25,0

31,0

Pensjonister

65–90

Registrert med bolig i 2016–2017, men ikke kjøpt bolig disse årene. Pensjon viktigste inntektskilde.

16,2

5,7

Sekundærboligeiere

20–90

Registrert med sekundærbolig og leieinntekter.

2,5

6,2

Leiere

20–90

Ikke registrert med bolig i 2016–2017.

27,5

7,2

Andre

20–90

4,9

4,1

1) Gruppene er gjensidig utelukkende. Selvstendig næringsdrivende og enkelte ekstremobservasjoner er utelatt. Utvalget består av 2,2 millioner husholdninger i 2017.

Kilder: Ambita, Statistisk sentralbyrå og Norges Bank

Gjeldsgraden økte fra 2016 til 2017

Fra 2016 til 2017 økte gjeldsgraden i alle husholdningsgruppene unntatt leietakere. I denne perioden var det også en økning i andel husholdninger med en gjeldsgrad over fem og i andelen gjeld holdt av disse husholdningene, se figur 1.C.

Figur 1.C Andel husholdninger med gjeldsgrad1 over fem og andel gjeld holdt av disse husholdningene

Prosent. 1987 – 2017

1) Gjeldsgrad er gjeld som andel av bruttoinntekt.

Kilder: Statistisk sentralbyrå og Norges Bank

Om lag 2 prosent av husholdningene økte gjeldsgraden fra under fem i 2016 til over fem i 2017, se figur 1.D. Nær 40 prosent av disse er boligeiere som ikke nylig hadde kjøpt bolig. For en stor andel av disse boligeierne bidrar et fall i inntekten til høyere gjeldsgrad. Blant førstegangskjøpere og andre husholdninger som nylig hadde kjøpt bolig, var det en langt mindre andel som hadde en nedgang i inntekten samtidig som gjeldsgraden økte til over fem.

Figur 1.D Husholdninger som økte gjeldsgraden1 til over fem i 2017

Andel av husholdninger i hver husholdningsgruppe. Prosent

1) Gjeldsgrad er gjeld som andel av bruttoinntekt.

Kilder: Ambita, Statistisk sentralbyrå og Norges Bank

I 2017 ble kravet om maksimal gjeldsgrad på fem tatt inn i boliglånsforskriften. Bankenes rapportering til Finanstilsynet1 tyder på at en vesentlig del av fleksibilitetskvoten i boliglånsforskriften benyttes til lån i brudd med kravet til maksimal gjeldsgrad, og at unge boligkjøpere prioriteres. Flere banker har også uttalt at de prioriterer eksisterende kunder med endrede forutsetninger, som for eksempel samlivsbrudd. Det bidrar til en større andel med gjeldsgrad over fem hos disse husholdningsgruppene. Ifølge beregninger på de kombinerte tallene fra Statistisk sentralbyrå og Ambita tok vel 25 prosent av førstegangskjøperne på seg gjeld tilsvarende en gjeldsgrad på over fem i 2017.

Gjeldsregisteret viser at forbrukslån er ujevnt fordelt

Tall fra gjeldsregisteret viser at om lag en fjerdedel av befolkningen hadde en eller annen form for forbruksgjeld ved utgangen av september i år. Forbrukslånene er ujevnt fordelt. For de fleste utgjorde lånebeløpene små summer, men et lite mindretall hadde svært store lån.

Fra 1. juli i år skal finansforetak rapportere personlån uten sikkerhet til gjeldsregistrene. Gjeldsregistrene gir en oversikt over enkeltpersoners usikrede gjeld. Registrene inkluderer all gjeld som ikke er sikret med registrert panterett. Gjeldsregistrene gir finansforetakene et bedre grunnlag for å gjøre kredittvurderinger av den enkelte låntaker, og låntakerne får en bedre oversikt over egen gjeld. Myndighetene får også bedre oversikt over den samlede sårbarheten og risikoen knyttet til usikret gjeld i Norge.

For å skille forbrukslån fra andre usikrede lån1 avgrenser vi her «forbrukslån» til lån med rente over 8 prosent. Forbrukslån består av nedbetalingslån med avtalt avdragstid og kredittkortlån. Med et kredittkort kan man trekke opp lån innenfor en avtalt låneramme uten godkjennelse fra kreditoren. Ofte er trekk på rammen først rentepliktig etter noe tid. Ved utgangen av september hadde kredittkortskundene trukket om lag 30 prosent av tilgjengelig ramme. Om lag 30 prosent av trukket beløp var ikke rentebærende. Vi legger til grunn at ikke-rentebærende saldo er betalingstransaksjoner og ikke en del av forbruksgjelden.

Mange har forbrukslån – noen få har store lån

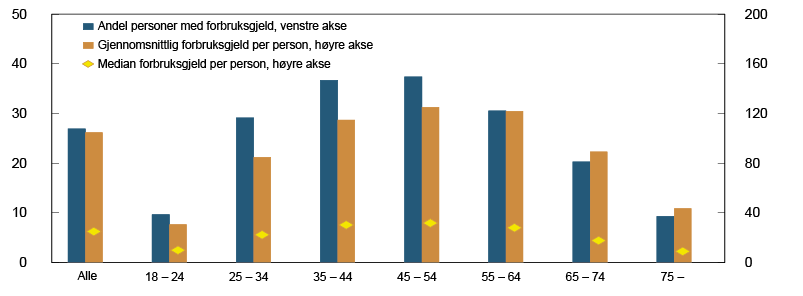

Tilgang til forbrukslån er i utgangspunktet et gode som gir husholdninger fleksibilitet i privatøkonomien. Ifølge gjeldsregisteret utgjorde utestående forbruksgjeld om lag 3,5 prosent av samlet innenlandsk gjeld i husholdningene ved utgangen av september. Vel en fjerdedel av befolkningen over 18 år hadde rentebærende forbruksgjeld. Blant de yngste og de eldste er det langt færre med forbruksgjeld, se figur 1.E.

Figur 1.E Personer med forbruksgjeld som andel av befolkningen

Prosent. Forbruksgjeld per person. Tusen kroner. Etter alder. Per 30. september 2019

Kilder: Gjeldsregisteret AS og Norges Bank

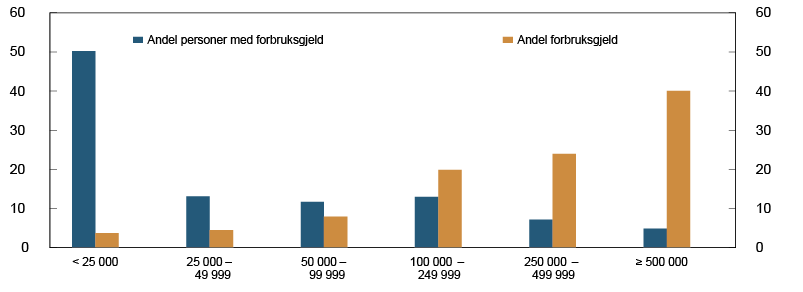

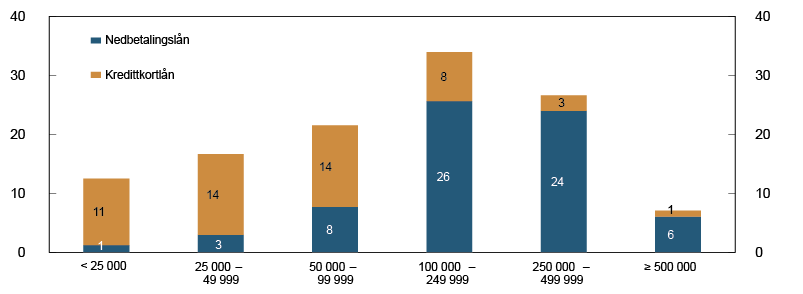

Forbruksgjelden er ujevnt fordelt. Halvparten av låntakerne hadde forbrukslån på 25 000 kroner eller mindre, men disse holdt samlet under 5 prosent av total forbruksgjeld, se figur 1.F. Nesten alle forbrukslån under 25 000 kroner er trekk på kredittkort, se figur 1.G. En fjerdedel av låntakerne hadde lån fra 25 000 til 100 000 kroner. Også disse lånene domineres av kredittkortlån. Den siste fjerdedelen hadde lån på over 100 000 kroner, som i hovedsak er nedbetalingslån. Nedbetalingslån utgjør om lag 60 prosent av samlet forbruksgjeld.

Figur 1.F Fordeling av personer med forbruksgjeld, og forbruksgjeld holdt av disse personene

Etter størrelsen på forbruksgjelden i kroner. Prosent. Per 30. september 2019

Kilder: Gjeldsregisteret AS og Norges Bank

Figur 1.G Forbrukslån. Etter type lån og lånebeløp i kroner

Milliarder kroner. Per 30. september 2019

Kilder: Gjeldsregisteret AS og Norges Bank

Små lån har høy rente og nedbetales raskt

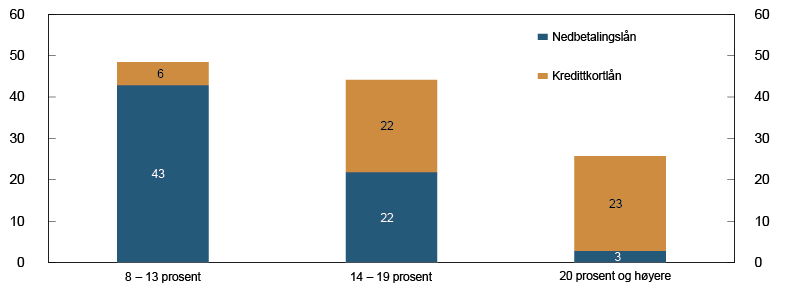

Et forbrukslån som nedbetales etter en kort periode, har en begrenset totalkostnad. Hvis lånebeløpet er stort i forhold til inntekten, kan det likevel være vanskelig å dekke renteutgiftene. Får man først vanskeligheter med nedbetalingen, kan problemene fort bli større ved at det påløper renters rente. Renter over 8 prosent er høyt i forhold til en typisk boliglånsrente på rundt 3 prosent. En vesentlig andel av utestående lånebeløp hadde en rente som er langt høyere enn 8 prosent, se figur 1.H.

Figur 1.H Forbrukslån

Etter type lån og rente på lånene. Milliarder kroner. Per 30. september 2019

Kilder: Gjeldsregisteret AS og Norges Bank

Nesten 20 prosent av de som hadde lån under 50 000 kroner i begynnelsen av september, hadde betalt ned dette lånet i begynnelsen av oktober, se figur 1.I. For de som hadde lån over 100 000 kroner, hadde under 1 prosent nedbetalt hele lånet den påfølgende måneden.

Figur 1.I Personer som hadde innfridd hele forbruksgjelden primo oktober 2019

Etter størrelsen på gjelden i kroner. Andel av de som hadde forbruksgjeld primo september 2019. Prosent

Kilder: Gjeldsregisteret AS og Norges Bank

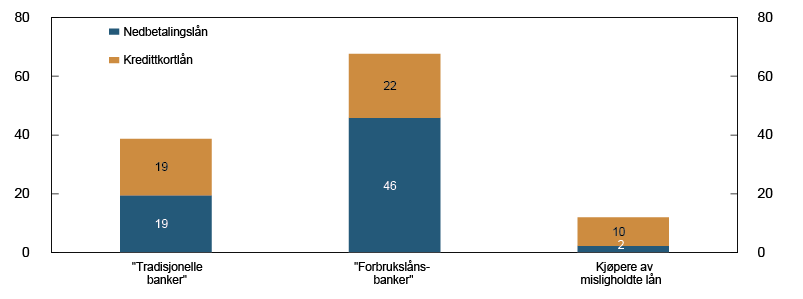

Forbrukslånsbankene låner ut mest

Finansforetak som spesialiserer seg på forbruksfinansiering, «forbrukslånsbanker», sto for over halvparten av samlede forbrukslån ved utgangen av september, se figur 1.J. Finansforetak der forbruksfinansiering kun er ett av flere produkter, «tradisjonelle banker», sto for om lag en tredjedel av utlånene. Både forbrukslånsbanker og de tradisjonelle bankene selger deler av sine misligholdte lån videre til finansforetak som spesialiserer seg på oppkjøp av misligholdte lån. Finansforetak som kjøper misligholdte lån holdt 10 prosent av samlede forbrukslån.

Figur 1.J Forbrukslån

Etter type lån og långiver. Milliarder kroner. Per 30. september 2019

Kilder: Gjeldsregisteret AS og Norges Bank

1 Dataene er hentet fra Gjeldsregisteret AS. Ikke alle usikrede lån er forbrukslån. Bankene gir for eksempel mellomfinansiering ved boligkjøp som usikrede lån med relativt lav rente under forutsetning av at pant vil bli stilt innen kort tid. Mange av de største lånene i gjeldsregisteret har rente under 5 prosent.

Ny leieprisindeks for næringseiendom i Oslo

Norges Bank har lenge benyttet salgsprisene for de mest attraktive kontorlokalene i Oslo som en viktig indikator for utviklingen i finansielle ubalanser. Begrenset tilgang på data har imidlertid gjort det vanskelig å vurdere i hvilken grad prisutviklingen i dette segmentet er representativ for næringseiendomsmarkedet. Basert på et utvidet datagrunnlag har vi utviklet en kvalitetsjustert leieprisindeks som indikerer at leieprisene for de mest attraktive kontorlokalene den siste tiden har hatt kraftigere vekst enn kontorlokalmarkedet i Oslo som helhet.

Markedet for næringseiendom er viktig for finansiell stabilitet. Tilgjengelige data er imidlertid begrenset og har varierende kvalitet. Norges Bank bruker derfor flere kilder for å få best mulig oversikt over utviklingen i næringen. Viktige markedsindikatorer er avkastningskrav (yield), leie- og salgspriser. Salgsprisene for de mest attraktive kontorlokalene i Oslo anses å være en særlig viktig indikator for sårbarheten i næringseiendom, fordi disse prisene historisk har steget mye i forkant av finansielle kriser. Salgsprisene er beregnet som leiepriser delt på et avkastningskrav. Avkastningskravetfor de mest attraktive kontorlokalene i Oslo brukes ofte som referanse i prissetting av andre kontorlokaler. Selv om de mest attraktive kontorlokalene i Oslo er et viktig segment, vil det ikke nødvendigvis gi et representativt bilde av utviklingen i næringen.

En ny kvalitetsjustert indeks viser forskjeller i leieprisutviklingen

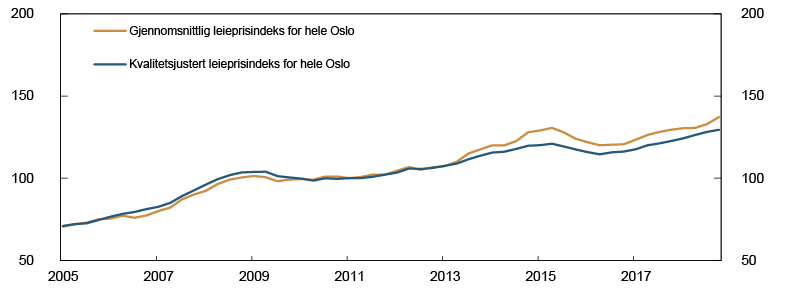

I arbeidet med å bedre analysegrunnlaget for næringseiendom, har vi utviklet kvalitetsjusterte leieprisindekser for kontorlokaler i Oslo. Indeksene er beregnet ved hjelp av leieprisdata basert på faktiske kontrakter som dekker en stor del av kontormarkedet i Oslo.1 Kvalitetsjusterte indekser gjør leieprisene mer sammenliknbare enn indekser basert på gjennomsnittlige leiepriser.2 Gjennomsnittlige leiepriser påvirkes av om det har vært relativt mange kontraktsinngåelser for lokaler med for eksempel attraktiv beliggenhet eller høy kvalitet. Forskjeller i slike kjennetegn bør ikke påvirke en leieprisindeks, og i den kvalitetsjusterte indeksen blir det hensyntatt. For Oslo samlet viser den kvalitetsjusterte indeksen en noe kraftigere økning før finanskrisen og en svakere prisutvikling i perioden 2013 til 2015 enn utviklingen i gjennomsnittet, se figur 1.K.

Figur 1.K Leieprisindekser for kontorlokaler i Oslo1

1) Basert på signerte kontrakter, ved dato for kontraktsstart.

Kilder: Arealstatistikk og Norges Bank

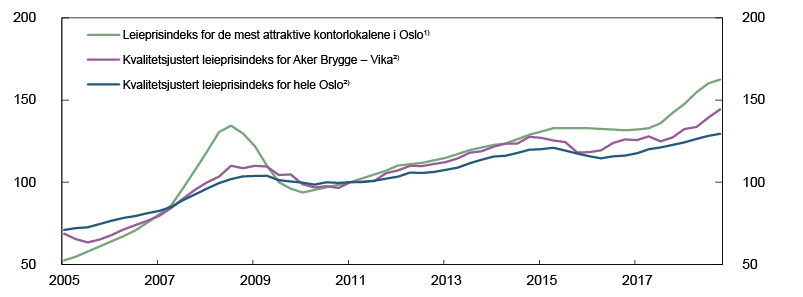

For å vurdere i hvilken grad utviklingen i den etablerte leieprisindeksen for de mest attraktive kontorlokalene i Oslo er representativ, har vi sammenliknet den med de kvalitetsjusterte indeksene for Oslo og for Aker Brygge-Vika, se figur 1.L. Aker Brygge-Vika-indeksen dekker om lag samme geografiske område som den etablerte indeksen, men omfatter også mindre attraktive lokaler. Alle indeksene har beveget seg i samme retning siden 2005. Den etablerte indeksen svingte derimot mer rundt finanskrisen og har den siste tiden hatt kraftigere vekst enn begge de kvalitetsjusterte indeksene.

Figur 1.L Leieprisindekser for kontorlokaler i Oslo1

2) Basert på signerte kontrakter, ved dato for kontraktsstart.

Kilder: Arealstatistikk, CBRE og Norges Bank

1 Dataene er samlet inn av selskapet Arealstatistikk.

2 Se Anundsen, A. og M. Hagen (2019) «Hedonic indices for rental prices in the Oslo office market». Kommende Working paper. Norges Bank. Indeksen er hedonisk, som betyr at det forutsettes at de ulike leieprisene avhenger av en rekke attributter som det må kontrolleres for om man skal kunne sammenlikne prisene. Leieprisindeksen beregnes som forholdet mellom to like attraktive kontorer på tidspunkt t sammenliknet med basisåret.

Bør endringer i betalingssystemet møtes med digitale sentralbankpenger?

Nye reguleringer, nye aktører og ny teknologi vil føre til endringer i betalingssystemet fremover. Samtidig er kontantbruken fallende. Norges Bank vurderer om det kan være behov for innføring av digitale sentralbankpenger.

Publikums tilgang til sentralbankpenger er et viktig kjennetegn ved betalingssystemet. Denne tilgangen sikres i dag ved kontanter. Kontantbruken kan på et tidspunkt bli så lav at kontantene ikke lenger kan betraktes som allment tilgjengelig betalingsmiddel til tross for at kontanter er et tvunget betalingsmiddel. For å sikre at vi også i fremtiden har et sikkert og effektivt betalingssystem og tillit til pengesystemet analyserer Norges Bank om det kan være hensiktsmessig å innføre digitale sentralbankpenger. Norges Bank publiserte i sommer sin andre rapport om digitale sentralbankpenger (DSP)1.

Kontopenger er trygge betalingsmidler, men DSP kan bidra til god beredskap og til konkurranse

Arbeidsgruppen som utarbeidet rapporten kom frem til at innføring av DSP ikke synes nødvendig for å sikre publikum tilgang til et trygt betalingsmiddel. Det regulatoriske rammeverket for det finansielle systemet ivaretar allerede dette, og kontopengene som bankene skaper er trygge betalingsmidler. Innenfor innskuddsgarantien er det ingen kredittrisiko.

Arbeidsgruppen mener at hensynet til god beredskap i betalingssystemet kan være et argument for at DSP innføres. DSP kan utgjøre et teknisk uavhengig system for betalinger og sikre tilstrekkelig nasjonal kontroll. DSP kan også være en konkurrent til private betalingsløsninger i en situasjon der konkurransen viser seg å være svak. Endelig kan DSP være nyttig for å sikre tilgang til et tvungent betalingsmiddel i det norske finansielle systemet. Betalingssystemet og -midlene kan utvikle seg i en annen retning eller i et annet tempo enn vi i dag kan forutse. Et «føre-var»-hensyn kan tilsi at man gjør praktiske forberedelser slik at muligheten for å innføre DSP holdes åpen.

Mulig utforming av DSP utredes nå

Med utgangspunkt i at kontopenger fortsatt skal være en vesentlig del av bankenes finansiering også dersom DSP tilbys i Norge, vurderer arbeidsgruppen to ulike løsninger for DSP.

Den ene er en såkalt registerbasert løsning. Til forskjell fra kontopenger er ikke råderetten over såkalte registerbaserte «token»-penger basert på en konto knyttet til personlig identitet. Pengene disponeres av den som har råderett over en tilgangskode. Hvitvaskingsregler skal håndteres også innenfor en slik løsning.

Et alternativ er en såkalt «lukket kontoløsning». I en slik løsning må både den som betaler og den som skal motta penger holde en DSP-konto. DSP vil kunne betraktes som e-penger utstedt av det offentlige (og ikke utstedt av et e-pengeforetak, som for eksempel PayPal).

Arbeidsgruppen vurderer begge løsningene med hensyn til hvor godt de bidrar til målene med DSP, og hvilke uønskede virkninger de eventuelt kan ha for finansiell stabilitet.

Den pågående utredningen om utforming av DSP inngår i et langsiktig arbeid, og Norges Bank vil også følge den internasjonale tenkningen på feltet. Det er behov for mer informasjon for å konkludere om innføring av DSP er et ønskelig tiltak for å fremme et sikkert og effektivt betalingssystem samt fortsatt tillit til pengevesenet. Norges Bank vil utstede kontanter så lenge det er hensiktsmessig.

De norske bankene har lave utlånstap og god lønnsomhet. Lønnsomheten forventes opprettholdt de neste årene. Nedsiderisikoen er økte tap og reduserte marginer på grunn av økt konkurranse bankene imellom og fra nye aktører.

Bankene er solide og oppfyller kapitalkravene. De resterende delene av EUs kapitaldekningsregler blir trolig snart innført i Norge. Norske og europeiske regler vil da bli likere.

Norske banker har god tilgang på finansiering. Bankene oppfyller likviditetskravene og sårbarheten for bortfall av kortsiktig valutafinansiering har blitt lavere. Finanstilsynet tar sikte på å fastsette krisetiltaksplaner og krav til konvertibel gjeld for de ni viktigste norske bankene ved utgangen av 2019. Kommende regulering kan åpne for verdipapirisering i Norge. Verdipapirisering er en ny kilde til finansiering av utlån.

Bankene er sentrale i økonomien og utfører viktige oppgaver som å formidle finansiering, utføre betalinger og omfordeler risiko på en effektiv måte. Hvor godt bankene kan håndtere tap, avhenger av den underliggende lønnsomheten og hvor mye kapital de har. En robust likviditetssituasjon er også viktig for at bankene skal kunne utføre oppgavene på en god måte, selv ved forstyrrelser i finansieringsmarkedene.

2.1 Lønnsomhet

Fortsatt god lønnsomhet i norske banker

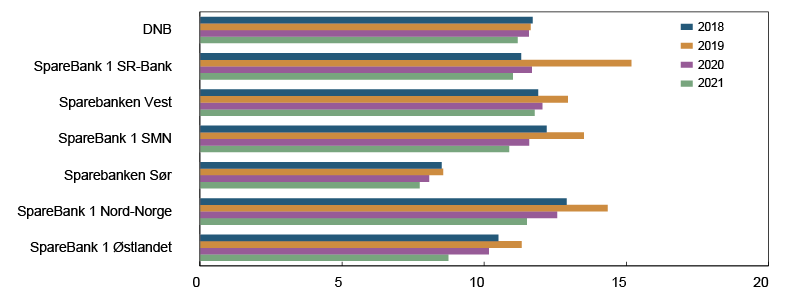

De store norske bankene har opprettholdt lønnsomheten det siste året og ligger, sammen med svenske banker, på et høyt nivå sammenliknet med andre europeiske banker, se figur 2.1.

Figur 2.1 Egenkapitalavkastning etter skatt

Store norske bankkonsern1 og europeiske2 banker. Firekvartalers glidende vektet gjennomsnitt. Prosent. 1. kv. 2016 – 2. kv. 2019

1) Vektet gjennomsnitt av DNB Bank, Nordea Bank Norge (t.o.m. 4. kv. 2016), SpareBank 1 SR-Bank, Sparebanken Vest, SpareBank 1 SMN, Sparebanken Sør (f.o.m. 1. kv. 2014), SpareBank 1 Østlandet (f.o.m. 3. kv. 2016) og SpareBank 1 Nord-Norge.

2) Basert på et utvalg på totalt 150 europeiske banker. Utvalget varierer over tid.

Kilder: Den europeiske banktilsynsmyndigheten (EBA), de norske bankenes års- og kvartalsrapporter og Norges Bank

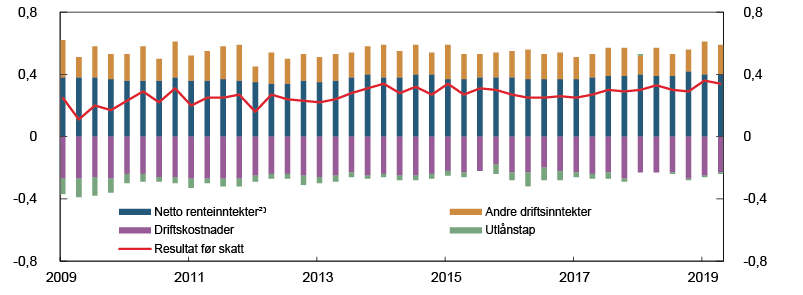

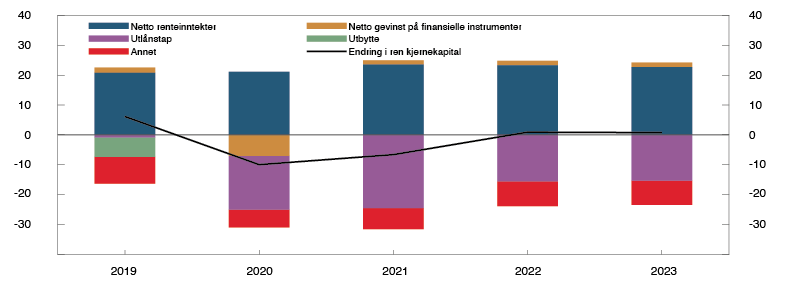

Stabile netto renteinntekter og lave utlånstap har bidratt til å opprettholde lønnsomheten i norske banker, se figur 2.2. Bankenes viktigste inntektskilde er netto renteinntekter fra tradisjonell bankdrift. Økning i rentenettoen bidro til bedret lønnsomhet for de største norske bankene i 2017, 2018 og i første halvår 2019, se figur 2.3. Utlånsrentene har økt mer enn innskuddsrentene og har dermed gitt økte rentemarginer de siste kvartalene.

Figur 2.2 Dekomponert resultatutvikling

Store norske bankkonsern.1 Prosent av gjennomsnittlig forvaltningskapital. 1. kv. 2009 – 2. kv. 2019

1) Vektet gjennomsnitt av DNB Bank, Nordea Bank Norge (t.o.m. 4. kv. 2016), SpareBank 1 SR-Bank, Sparebanken Vest, SpareBank 1 SMN, Sparebanken Sør (f.o.m. 1. kv. 2014), SpareBank 1 Østlandet (f.o.m. 3. kv. 2016) og SpareBank 1 Nord-Norge.

2) Provisjonsinntekter fra deleide kredittforetak i SpareBank 1-alliansen er omklassifisert fra andre driftsinntekter til netto renteinntekter.

Kilder: Bankenes kvartalsrapporter og Norges Bank

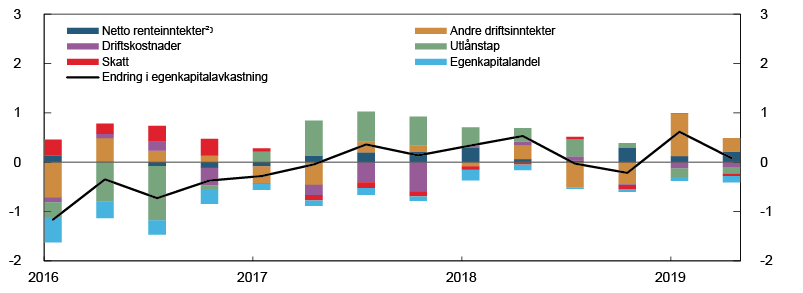

Figur 2.3 Estimerte bidrag til endring i store norske bankkonserns1 egenkapitalavkastning etter skatt

1) Vektet gjennomsnitt av DNB Bank, Nordea Bank Norge (t.o.m. 4. kv. 2016), SpareBank 1 SR-Bank, Sparebanken Vest, SpareBank 1 SMN, Sparebanken Sør (f.o.m. 1. kv. 2014), SpareBank 1 Østlandet (f.o.m. 3. kv. 2016) og SpareBank 1 Nord-Norge.

2) Provisjonsinntekter fra deleide kredittforetak i SpareBank 1-alliansen er omklassifisert fra andre driftsinntekter til netto renteinntekter.

Kilder: Bankenes kvartalsrapporter og Norges Bank

Lønnsomheten forventes opprettholdt

Det forventes noe redusert vekst i BNP for Fastlands-Norge de nærmeste årene, se Pengepolitisk rapport 3/19. Bankanalytikernes gjennomsnittlige anslag på lønnsomheten til de største bankkonsernene de neste årene ligger om lag på nivå med de senere år, se figur 2.4. Norges Banks konkurssannsynlighetsmodell1 indikerer at bankenes kredittrisiko på lån til ikke-finansielle foretak vil være nokså stabil i 2019 og øke svakt til neste år. Med utsikt til fortsatt lave utlånstap og fravær av store forstyrrelser i økonomien, forventer vi derfor at bankene samlet greier å opprettholde en god lønnsomhet de nærmeste årene.

Figur 2.4 Analytikeranslag egenkapitalavkastning i største norskeide bankkonsern1

Prosent. Per 31. oktober 2019

1) For 2018 er bankenes årsrapporter benyttet. Lønnsomheten i 2019 er høy grunnet ekstraordinære inntekter.

Lønnsomheten i de store danske bankene har svekket seg de siste kvartalene, se figur 2.1. En av årsakene er det lave rentenivået. I Sverige, Danmark og euroområdet har pengemarkedsrentene vært negative siden 2015. Bankene kvier seg for å tilby kundene negative innskuddsrenter fordi innskytere kan velge å ta ut innskuddene som kontanter istedenfor å betale en negativ innskuddsrente. Gjennomsnittlige innskuddsrenter er ikke negative i Sverige og Danmark, selv om pengemarkedsrentene er negative.

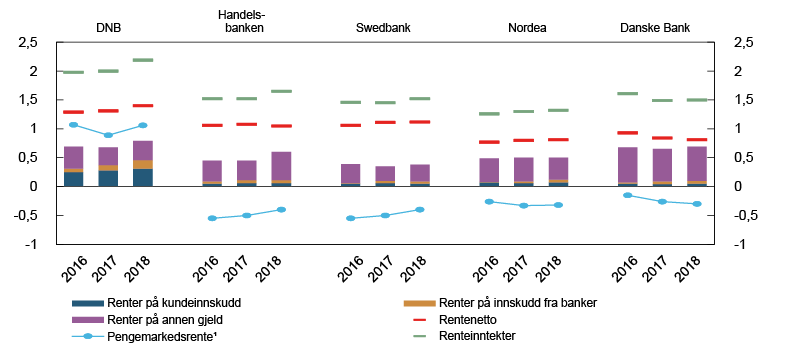

Bankenes markedsfinansiering har et risikopåslag utover pengemarkedsrenten, og renten på markedsfinansiering kan derfor være positiv selv om pengemarkedsrenten er negativ. Med innskuddsrenter nær null vil kostnadene for markedsfinansiering utgjøre mesteparten av bankenes samlede rentekostnader. Dette er tilfellet for Handelsbanken, Swedbank, Danske Bank og Nordea i årene 2016–2018, se figur 2.5. Innskuddsrentene i Norge er imidlertid positive, og for DNB utgjør innskuddskostnaden en stor andel av rentekostnadene. Med en innskuddsrente nær null vil en ytterligere reduksjon i rentenivået trolig bare redusere kostnaden for markedsfinansieringen.

Figur 2.5 Store nordiske bankkonserns rentekostnad, renteinntekt og rentenetto

Prosent av forvaltningskapital. 2016 – 2018

1) Tremåneders Nibor, Stibor, Cibor og Euribor.

Kilder: SNL / S&P MI, Refinitiv og Danske Banks årsrapporter

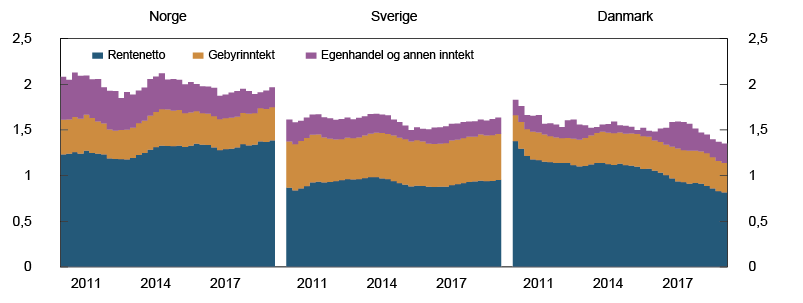

Reduserte driftskostnader eller økte inntekter kan kompensere for kostnadsulempen fra manglende gjennomslag til innskuddsrenten når pengemarkedsrenten er negativ. Inntektene kan først og fremst økes gjennom økt utlånsvekst, økte gebyrer og økte utlånsmarginer. Bankene i Sverige har holdt utlånsrentene oppe. Det har bidratt til å opprettholde nivået på netto renteinntekter, se figur 2.6. I Danmark har det lave rentenivået og fallende rentemarginer ført til lavere rentenetto.2 Gebyrinntektene har vært relativt stabile i Norge, Sverige og Danmark.

Figur 2.6 Inntekter for utvalgte bankkonsern i Norge, Sverige og Danmark1

Prosent av forvaltningskapital. 2. kv. 2010 – 2. kv. 2019

1) Norske banker omfatter DNB, SpareBank 1 SR-Bank, SpareBank 1 SMN, SpareBank 1 Nord-Norge og Sparebanken Vest. Svenske banker omfatter Handelsbanken, SEB og Swedbank. Danske banker omfatter Danske Bank, Jyske Bank, Spar Nord Bank og Sydbank.

Kilde: SNL / S&P MI og Norges Bank

Dersom renten blir svært lav eller negativ i en lang periode, kan det føre til strukturelle endringer i det finansielle systemet som også vil påvirke bankene.3 Over tid kan innskyterne velge mer risikable investeringer, for eksempel i fond, fremfor å holde pengene til nullrente i bank. Lave renter i lang tid kan også føre til en kredittdrevet økning i eiendelspriser som aksjer og eiendom. I tillegg gjør lave renter det vanskelig for pensjons- og livsforsikringsforetak å innfri forpliktelsene på pensjonssparing med garantert avkastning.

Risiko for økte tap

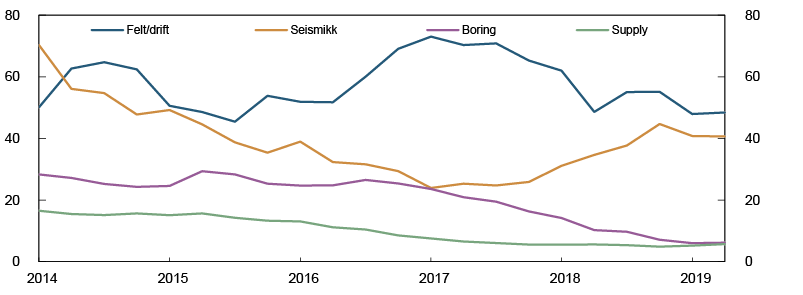

Det er fortsatt noe usikkerhet om behovet for ytterligere restruktureringer i oljerelaterte foretak. Slike restruktureringer har påført bankene tap de siste årene. Tapene ble noe lavere enn først anslått etter oljeprisnedgangen i 2014, og ringvirkningene til andre næringer har vært mer beskjedne enn antatt. Vedvarende overkapasitet i deler av oljeleverandørnæringen kan føre til ytterligere restruktureringer med påfølgende tap siden mange oljeleverandørforetak har fått svekket gjeldsbetjeningsevne de senere årene, se figur 2.7. Bankenes direkte eksponeringer mot oljerelaterte næringer er imidlertid begrensede, og utgjør mindre enn 5 prosent av samlede eksponeringer, se «Bankene og erfaringer fra oljenedturen».

Figur 2.7 Gjeldsbetjeningsevne1 i oljeleverandørnæringen

Prosent. 1. kv. 2014 – 2. kv. 2019

1) Driftsresultat før driftsmessige av- og nedskrivinger (EBITDA) siste fire kvartaler i prosent av netto rentebærende gjeld. Målet på EBITDA er standardisert av Bloomberg. Det er foretatt manuelle justeringer for EBITDA der det forekommer feilregistreringer i Bloombergs mål på EBITDA.

Kilder: Bloomberg, foretakenes års- og kvartalsrapporter og Norges Bank

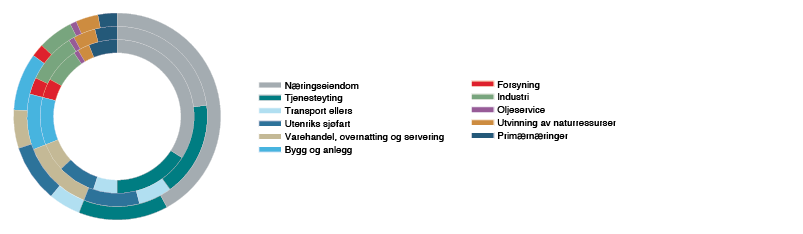

En betydelig del av bankenes utlån er til næringseiendom, se figur 3.8. Prisene på næringseiendom er på et høyt nivå, se figur 1.11. Prisveksten har ofte vært sterk før kraftige prisfall. Til tross for at tapene historisk har vært lave i normale tider, er næringseiendom den næringen som har påført bankene størst tap i kriser. Stresstesten i kapittel 3 viser bankenes utsatthet for tap på næringseiendom ved et kraftig tilbakeslag i norsk økonomi.

Utsikter til økt konkurranse

Den teknologiske og regulatoriske utviklingen åpner for at konkurransen kan endres gjennom inntreden av nye aktører som tilbyr tjenester på områder som er viktige for bankenes lønnsomhet.

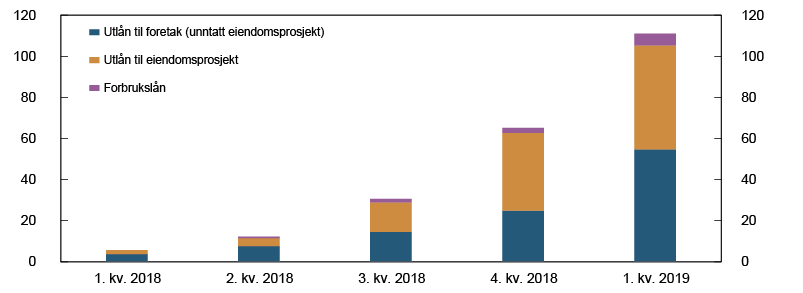

Folkefinansiering, eller formidling av lån gjennom digitale plattformer, er et eksempel på hvordan nye aktører kan påvirke konkurransen i kredittmarkedet. Folkefinansiering har så langt et svært lite omfang og ingen innvirkning på bankenes lønnsomhet i Norge. Norges Bank gjennomførte våren 2019 en spørreundersøkelse av alle aktive aktører som driver med lånebasert og egenkapitalbasert folkefinansiering i Norge.4 Lånebasert folkefinansiering utgjør den største andelen av finansiell folkefinansiering.5 Samlede utlån fra 1. kvartal 2018 til 1. kvartal 2019 var om lag 110 millioner, se figur 2.8. Utlån til eiendomsprosjekter og utlån til foretak utgjør den største andelen av utlån. Andelen forbrukslån var om lag 5 prosent og er voksende.

Figur 2.8 Kumulative utlån fra folkefinansieringsforetak, fordelt på sektor

Millioner kroner. 1. kv. 2018 – 1. kv. 2019

Kilde: Norges Bank

Det reviderte betalingstjenestedirektivet (Payment Services Directive, PSD2) trådte i kraft i Norge 1. april i år.6 PSD2 kan gi kundene bedre og rimeligere banktjenester. Direktivet åpner for at tredjepartsaktører kan tilby kontoinformasjonstjenester og utføre betalinger på vegne av bankenes kunder. Tredjepartsaktørene kan enten være nye aktører eller banker som allerede opererer i markedet i dag. Det kan fremme nye tjenester som gjør det enklere å sammenlikne betingelser på banktjenester. Flere banker har for eksempel utviklet nettbanken sin slik at kundene kan få oversikt over alle sine konti i ulike banker i én bank.

Gjennom å legge til rette for bedre oversikt kan PSD2 bidra til å øke konkurransen om banktjenester og legge press på bankenes rentemarginer og provisjonsinntekter. Effektene på bankenes inntekter av PSD2 vil avhenge av deres tilpasning. Bankene kan styrke kundelojaliteten ved å endre sine tjenester slik at de blir mindre sårbare for økt konkurranse. Et eksempel på dette er kundeutbytte, der sparebanker betaler kundene et utbytte som avhenger av hvor store lån og/eller innskudd kundene har hatt gjennom det foregående året. Bankene kan også tilby kundene fordeler ved å kjøpe tjenester med bindingstid eller ved å kjøpe flere tjenester i samme bank.

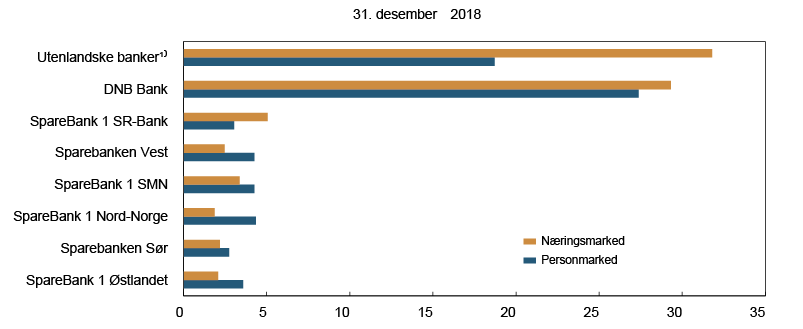

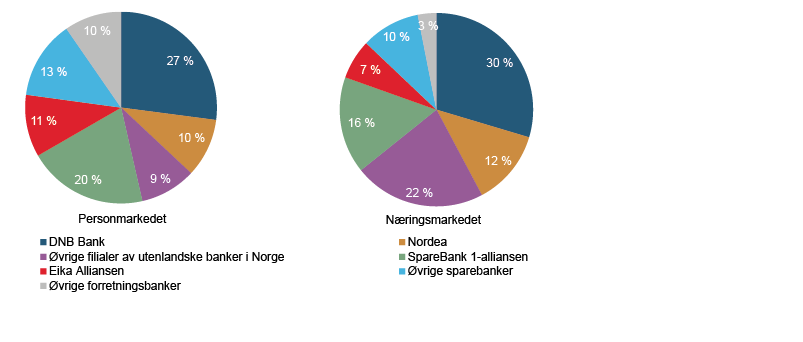

Dersom lønnsomheten i det norske bankmarkedet fortsetter å være høyere enn utenlandske banker kan oppnå i sine hjemmemarkeder, kan utenlandske banker ønske å øke aktiviteten i det norske markedet. Økt konkurranse fra utenlandske banker kan legge press på rentemarginene og redusere lønnsomheten i det norske bankmarkedet. Utenlandskeide banker og utenlandske filialer har allerede en stor andel av utlånene i både person- og næringsmarkedet, se figur 2.9.

Figur 2.9 Markedsandeler målt ved brutto utlån

Store bankkonsern i Norge. Prosent. Per 31. desember 2018

4 Se Fahre, B. og Y. Søvik «Folkefinansiering vokser i Norge – hvordan kan norske myndigheter være forberedt?». Innlegg publisert på Bankplassen blogg 5. november 2019.

5 I segmentet egenkapitalbasert folkefinansiering er datagrunnlaget for begrenset til å kunne vise noen klare tendenser i utviklingen de siste årene.

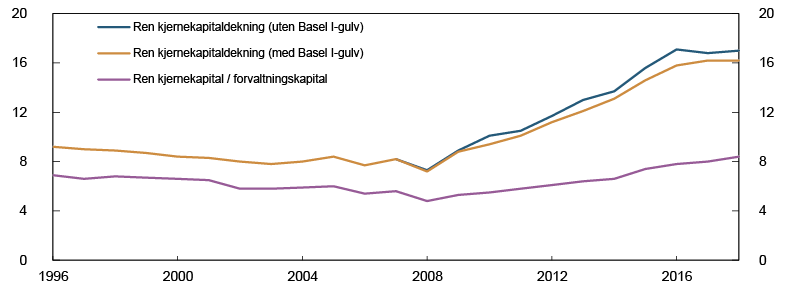

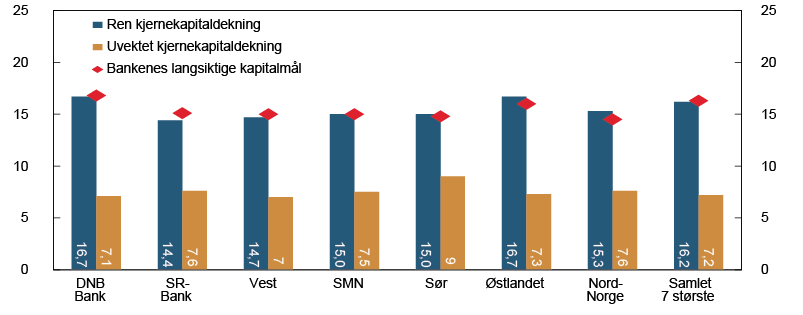

Etter finanskrisen i 2008 har bankene styrket den rene kjernekapitaldekningen, se figur 2.10. Styrkingen har hovedsakelig skjedd gjennom å holde tilbake overskudd. I 2018 var bankenes kapitaldekning om lag uendret, selv om bankenes lønnsomhet var god. Utbytteandelen for de fleste store bankene var, med noen unntak, uendret i 2018 sammenliknet med 2017. Økte utlån til blant annet foretak, bidro til å øke beregningsgrunnlaget og holde kapitaldekningen nede. Alle norske banker oppfyller likevel kapitalkravene. De store bankene har en ren kjernekapitaldekning som ligger nær deres langsiktige kapitalmål, se figur 2.11. Stresstesten viser at norske banker har tilstrekkelig med kapital til å bære tapene ved et tenkt kraftig tilbakeslag i norsk økonomi, se kapittel 3 Stresstest.

Figur 2.10 Ren kjernekapital i norske banker1

Andel av beregningsgrunnlag og forvaltningskapital. Prosent. 1996 – 2018

1) Konsoliderte tall der tilgjengelig. Morbanktall for øvrige.

Kilde: Finanstilsynet

Figur 2.11 Ren kjernekapitaldekning, uvektet kjernekapitaldekning og bankenes langsiktige kapitalmål

Største norskeide bankkonsern. Prosent. Per 30. juni 2019

Kilder: Bankkonsernenes kvartalsrapporter og Norges Bank

Norges Bank støtter Finansdepartementets forslag til endringer i kapitalkravene

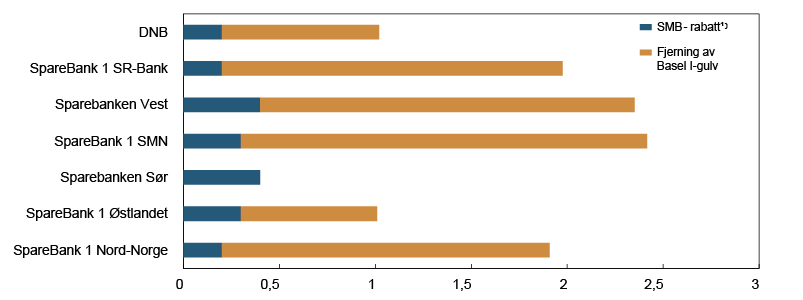

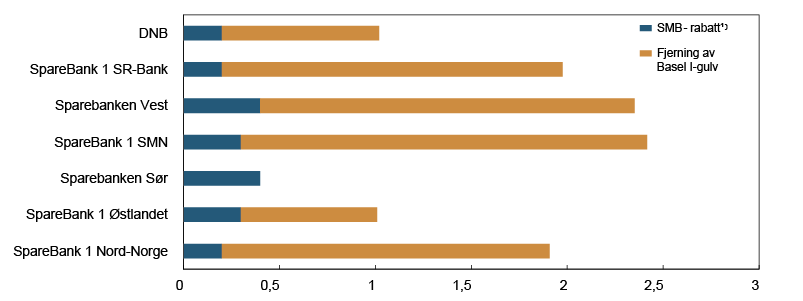

De resterende delene av EUs kapitaldekningsregler (CRR/CRD IV) blir trolig snart innført i Norge. Da vil norske og europeiske regler bli likere. Blant annet vil kapitalkravet for utlån til små og mellomstore foretak reduseres (SMB-rabatten). SMB-rabatten vil gi størst kapitallettelse til standardmetodebanker med en høy andel utlån til små og mellomstore bedrifter. I tillegg vil bankene som benytter interne modeller (IRB-bankene) få en lettelse ved at de ikke må benytte Basel I-gulvet på beregningsgrunnlaget ved utregningen av kapitaldekningen. Begge disse endringene gjør at bankene kan rapportere høyere kapitaldekning uten at soliditeten endres. For de største IRB-bankene har fjerningen av Basel I-gulvet størst effekt, se figur 2.12.

Figur 2.12 Effekt på ren kjernekapitaldekning av innføring av CRR/CRD IV

Største norskeide bankkonsern. Prosentenheter. Per 30. juni 2019

1) Anslag fra bankene.

Kilde: Bankenes kvartalsrapporter og kvartalspresentasjoner

Finansdepartementet sendte i juni forslag til tilpasninger i kapitalkravene for banker på høring med frist 30. september. Hensikten med de foreslåtte tilpasningene er å opprettholde de reelle kapitalkravene på et nivå som samsvarer med risikoen i norsk økonomi. Forslaget innebærer blant annet en økning i systemrisikobufferen fra 3,0 til 4,5 prosent. Finansdepartementet har også foreslått et midlertidig minstekrav for gjennomsnittlig risikovekting av norske næringseiendomslån på 35 prosent. Det er stor variasjon i risikovektingen av næringseiendomslån og dermed hvor mye kapital som ligger bak utlånene, se figur 2.13 og «Stor variasjon i risikovektingen av næringseiendomslån».

Figur 2.13 Bankenes gjennomsnittlige risikovekt på utlån til næringseiendom

Krav til andel av næringseiendomslån som skal være finansiert med ren kjernekapital.1 Prosent. Per 31. desember 2018

1) Samlet krav til ren kjernekapitaldekning er summen av krav under pilar 1, formelt pilar 2-krav og mykt pilar 2-krav. For norske banker legger vi til grunn et mykt krav til pilar 2 på 1 prosent. Hardt pilar 2-krav for standardmetodebankene er satt likt et likevektet gjennomsnitt for 79 norske standardmetodebanker.

Kilder: Bankenes pilar 3-rapporter, Finansinspektionen og Norges Bank

Finansdepartementet tar sikte på å be Det europeiske systemrisikorådet (ESRB) om å anbefale andre lands myndigheter å anerkjenne de norske kravene, slik at de kan gjelde også for utenlandske bankers engasjement i Norge. Det er ønsket ut ifra hensynet til finansiell stabilitet og like konkurransevilkår for norske og utenlandske banker. Norges Bank mener det vil være naturlig å legge til grunn gjeldende systemrisikobuffersats i det aktuelle landet, hvor bankene har eksponeringer.

Norges Bank støtter forslaget om økt systemrisikobuffer.7 Videre støttes prinsippet om at systemrisikobufferen skal vurderes annet hvert år, og Norges Bank vil gjøre nødvendige vurderinger av systemrisikoen i den forbindelse. Bankene har store eksponeringer mot eiendomssektoren, både gjennom boliglån til husholdninger og næringseiendomslån til foretak. Disse eksponeringene har økt siden systemrisikobufferkravet ble innført i 2013. Bankene er dessuten nært sammenkoblet, blant annet gjennom eierskap av hverandres obligasjoner med fortrinnsrett (OMF).

Stor variasjon i risikovektingen av næringseiendomslån

Risikovektene bankene benytter for sine næringseiendomslån spenner fra 100 prosent for standardmetodebankene til 23 prosent gjennomsnittlig risikovekt for de store svenske bankene1. De norske IRB-bankene ligger i mellom. Risikovektene påvirker hvor mye kapital bankene må holde. Andelen av næringseiendomslån som bankene må finansiere med ren kjernekapital, anslås ved å multiplisere bankens krav til ren kjernekapitaldekning med bankens gjennomsnittlige risikovekt på næringseiendomslån og deretter legge på et påslag for operasjonell risiko. Den beregnede andelen varierer fra 4 prosent for store svenske banker til 17 prosent for de norske standardmetodebankene, se figur 2.13.2

Den store variasjonen i risikovekter for næringseiendomslån kan ha flere forklaringer. En forklaring kan være at bankene har ulik porteføljesammensetning. Markedet for lån til foretak innen næringseiendom er sammensatt og kredittrisikoen på lånene kan variere betydelig. Noen banker har låntakere med lavere kredittrisiko og har derfor lavere risikovekter enn andre banker. En annen forklaring på variasjonen kan være at bankene bruker forskjellige metoder og risikomodeller. Det kan føre til at bankene benytter forskjellige risikovekter for sammenliknbare utlån.

Myndigheter i flere europeiske land har innført minstekrav til risikovekter. Den svenske tilsynsmyndigheten har foreløpig vurdert at den gjennomsnittlige risikovekten for næringseiendomslån bør økes til minst 30 prosent. Finansdepartementets foreslåtte minstekrav til risikovekt på norske næringseiendomslån på 35 prosent er på nivå med eller under gjennomsnittlige risikovekter i de norske IRB-bankene.

2 For en nærmere beskrivelse av beregningene, se Andersen, H. (2019) «Hvor mye ren kjernekapital må bankene sette av ved utlån til næringseiendom?». Staff memo 10/2019. Norges Bank. Der vurderes kapitalkravene opp mot tapene på næringseiendom under bankkrisen.

Obligasjons- og sertifikatfinansiering utgjør sammen med innskudd fra kunder de viktigste finansieringskildene for norske banker. Norske banker og kredittforetak har god tilgang på markedsfinansiering, både i norske kroner og valuta. Økte markedsfinansieringskostnader i nordiske banker som etterforskes for manglende rutiner i arbeidet mot hvitvasking, har ikke smittet over til norske banker. Økt fokus på klimarisiko kan påvirke norske bankers finansieringskostnader som følge av oljenæringens betydning for norsk økonomi, se kapittel 4 Klimarisiko.

Lave renter på sikre statspapirer har gjort investeringer med høyere risiko og høyere forventet avkastning mer attraktivt for investorene. Det har redusert risikopåslagene på bankenes markedsfinansiering og skapt gunstige finansieringsforhold, også for norske banker, se figur 2.14. Siden forrige rapport har usikkerheten rundt rentenivået fremover økt, og de lange rentene har falt videre internasjonalt, se figur 1.2. Det kan trekke bankenes finansieringskostnader ytterligere ned. Samtidig er det fare for at usikkerhet knyttet til handelskonflikter og Storbritannias utmelding fra EU kan øke risikopåslagene på kort sikt og forverre bankenes tilgang på finansiering.

Figur 2.14 Risikopåslag i Norge.1

Differanse mot tremåneders Nibor. 5-års løpetid. Basispunkter. 7. januar 2011 – 24. oktober 2019

1) Påslag på obligasjoner utstedt av store banker og kredittforetak i det norske markedet.

Kilde: Nordic Bond Pricing

Nye krav til referanserenter

Referanserenter er viktig for det finansielle systemet. De forenkler finansielle kontrakter ved at man slipper å bli enige om hvilken rente som skal legges til grunn i hver enkelt kontrakt som inngås.8 Det er store verdier knyttet opp mot referanserentene gjennom prising av lån og ulike finansielle produkter. Referanserenten Nibor må tilpasses nye krav i EU (referanseverdiforordningen), som vil gjøres gjeldende i Norge gjennom EØS-avtalen. Regelverket skal legge grunnlag for at markedsaktører og andre kan ha tillit til referanserentene, se «Norske referanserenter blir mer robuste».

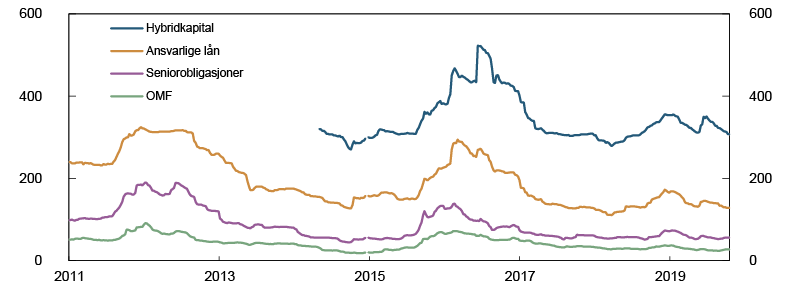

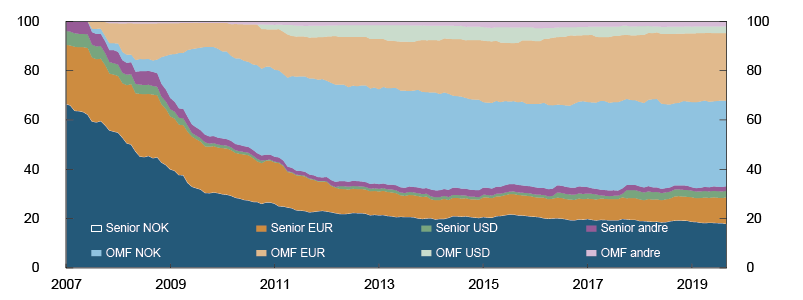

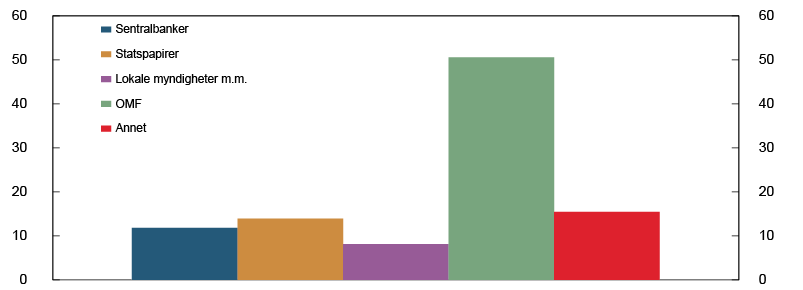

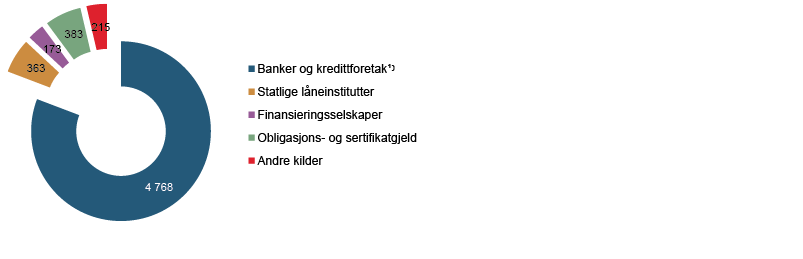

Norske banker er avhengige av OMF

To tredjedeler av bankenes obligasjonsfinansiering består av obligasjoner med fortrinnsrett (OMF), se figur 2.15. Norske banker og kredittforetak er den største investorgruppen i det norske OMF-markedet med en eierandel på over 50 prosent. Mesteparten av obligasjonene holdes som likviditetsreserver. Ved utgangen av juni 2019 utgjorde OMF over halvparten av bankenes likviditetsreserve i norske kroner, se figur 2.16.9

Figur 2.15 Utestående obligasjonsfinansiering

Norske banker og OMF-kredittforetak. Fordelt etter type obligasjoner og valuta. Prosent. Januar 2007 – september 2019

Kilder: Bloomberg og Stamdata

Figur 2.16 Likviditetsportefølje i norske kroner fordelt etter type eiendeler

Norske banker.1 Avkortede verdier og før begrensninger. Prosent. Per 30. juni 2019

1) Konsoliderte tall der tilgjengelig. Morbanktall for øvrige.

Kilde: Finanstilsynet

Norske bankers høye eierandel i OMF-markedet forsterker sammenkoblingen mellom norske finansinstitusjoner og kan utgjøre en systemrisiko. Det kan forsterke likviditetsproblemer for norske banker i en situasjon der tilgangen på finansiering faller bort og mange banker blir tvunget til å selge store beholdninger av OMF samtidig. Da kan verdien på bankenes likviditetsporteføljer falle raskt. Et samtidig fall i boligpriser kan forverre likviditetsproblemene og fremtvinge ytterligere nedsalg av likviditetsreservene.10 Det er derfor viktig at de likvide eiendelene banker holder for å oppfylle krav til likviditetsdekning (Liquidity Coverage Ratio – LCR), kan omsettes raskt uten at prisene endrer seg mye.

Begrensede erfaringer med hvor lett OMF kan omsettes og utstedes, eller hvor verdibestandige de vil være ved et boligprisfall, gjør det vanskelig å forutsi handlingsmønsteret til aktørene i en krise. I perioder med markedsuro har likviditeten for OMF svekket seg mindre enn for usikrede bankobligasjoner. En analyse av smitteeffekter i banksektoren illustrerer hvordan sammenkoblinger kan påvirke bankenes kapitaldekning, se «Vurdering av smitteeffekter i banksektoren».

Lavere sårbarhet for bortfall av kortsiktig valutafinansiering

Mange internasjonale banker, deriblant DNB, finansierer seg med kortsiktige innskudd og sertifikater i det utenlandske pengemarkedet. Slik kortsiktig markedsfinansiering i utenlandsk valuta utgjør om lag 12 prosent av bankenes finansiering.